Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную. Денежная форма, которую принимают оборотные средства в конце третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств, который происходит по следующей схеме:

Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, т.е. будет осуществлена реализация готовой продукции предприятия, стоимость оборотных средств возместится в составе выручки от реализации продукции (работ, услуг). Это создаст возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Авансированные (вложенные, инвестированные в целях получения прибыли) средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления (прибыль фирмы), которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

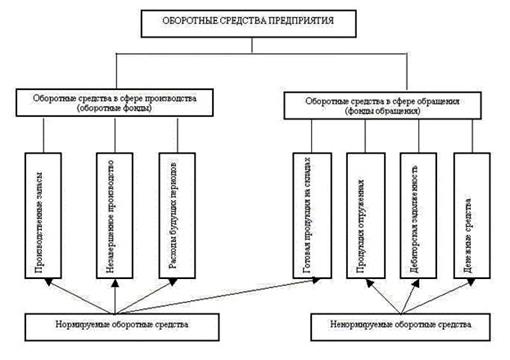

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Оборотные средства классифицируются:

1. В зависимости от участия в кругообороте средств:

- оборотные производственные фонды;

- фонды обращения.

2. По степени нормирования:

- нормируемые;

- ненормируемые.

Оборотные производственные фонды включают в себя:

- предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.п.);

- средства труда со сроком службы не более одного года или стоимостью

не более 100-кратного (для бюджетных организаций – 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

- незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

- расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

К фондам обращения относятся: средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные; средства в расчетах; денежные средства в кассе и на счетах.

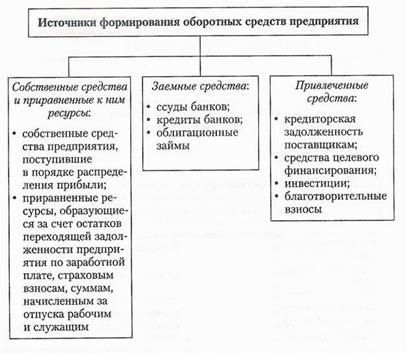

3. По источникам формирования:

- за счет собственных средств;

- за счет заемных средств;

- за счет привлеченных средств

4. По степени зависимости от объема производства:

- зависимые от объема производства;

- независимые от объема производства.

В целом оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Дата: 2019-05-29, просмотров: 474.