Данный проект является стратегическим, поэтому для оценки его риска воспользуемся разработанной Каблуковым В.В.в /2/ моделью.

Система критериев стратегического инвестиционного проекта в данной модели состоит из: степени неопределенности (рискованности) результата, доли покрытия заемного капитала собственным, ликвидности проекта и стратегической значимости для субъекта.

Формализация четвертого критерия, по мнению Каблукова В.В., возможна лишь при учете целей конкретного проекта. В данном случае они заключаются в том, что, при осуществлении проекта исчезает необходимость закупки миллиона тонн труб за рубежом, то есть сотни миллионов долларов будут оставаться в стране и инвестироваться в промышленность и при этом будет обеспечиватся определенная независимость страны от влияний иностранных государств. Помимо этого предполагается осуществлять выпуск труб, удовлетворяющих определенным параметрам: трубы должны выдерживать температуру ниже 60 градусов, давление в 250 атмосфер и обладать крайне высокими антикоррозийными свойствами, кроме этого, они должны быть одношовными и иметь длину 18 метров.

Данные критерии довольно сложно оценить количественно. В первую очередь выполнение всех параметров влияет на себестоимость продукции. Однако по оценкам экспертов из Института по проектированию металлургических заводов (ГИПРОМЕЗ), себестоимость таких труб, выпущенных на заводе в Нижнем Тагиле, будет намного меньше цены покупки зарубежных аналогов. Без выполнения данного условия постройка завода была бы экономически невыгодна. Поэтому при разработке модели оценки рисков проекта данный критерий не учитывался.

Приведем модель оценки риска инвестиционного проекта без учета критерия стратегической значимости для субъекта:

1) Критерий для учета неопределенности (риска) стратегических инвестиционных проектов при зависимых денежных потоках

(22)

где Vt - вариация (риск) проекта в момент времени t, (денежные единицы)2

n - число планово-учетных периодов проекта,

i,j - номер планово-учетного периода

Sij - чистые денежные потоки, денежные единицы,

s2(Si) - дисперсия случайной величины денежных потоков, (денежные единицы)2,

Cov(Si,Sj) - ковариация между величинами Si и Sj, (денежные единицы)2,

a - коэффициент дисконтирования, доли единицы.

2) Критерий покрытия

|

(23)

где Сt - критерий покрытия в момент времени t, доли единицы,

Аt - собственный капитал субъекта в момент времени t, денежные единицы,

Zt - заемный капитал в момент времени t, денежные единицы.

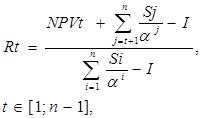

3) Критерий ликвидности стратегического инвестиционного проекта

|

(24)

где Rt - коэффициент ликвидности в момент времени t, доли единицы,

NPVt - фактически полученная стоимость стратегического инвестиционного проекта (денежные потоки, полученные на момент времени t), денежные единицы,

I - первоначальные капиталовложения, денежные единицы.

Ясно, что Rt - случайная величина, ее реализации составляют значения коэффициента ликвидности стратегического инвестиционного проекта за плановый период.

Проект А будет считаться выгоднее проекта В, если имеют место следующие неравенcтва:

E(NPV(A)) ≥ E(NPV(B))

Vt(A) ≤ Vt(B)

Rt(A) ≥ Rt(B), (25)

где E(NPV(A)), E(NPV(B)) - математические ожидания чистого приведенного эффекта проектов.

2.2 Проблемы, возникающие при использовании метода оценки риска инвестиционного проекта, основанном на вероятностном подходе.

Ненадежными случайными величинами являются чистые денежные потоки в момент времени t. Для каждого денежного потока необходимо задать закон распределения, формализация которого составляет основную проблему анализа, поскольку большинство проектов имеет уникальный характер, и требуют ориентировки на субъективные оценки.

При генерировании случайных чисел годовой денежный поток выступает как некое случайное число. В действительности же это совокупный показатель, включающий множество компонентов, таких как, например, эксплутационные затраты, доход от реализации продукции, инвестиции, налоги. Этот совокупный показатель изменяется не сам по себе, а с учетом изменения приведенных величин, а сами величины зависят друг от друга.

Так, например значения возмещения НДС по инвестициям и амортизация напрямую зависит от объема инвестиций, а прирост оборотных средств от эксплутационных затрат.

Наличие в модели коррелированных переменных может привести к серьезным искажениям результатов анализа риска, если эта корреляция не учитывается. Фактически наличие корреляции ограничивает случайный выбор отдельных значений для коррелированных переменных. Две коррелированные переменные моделируются так, что при случайном выборе одной из них другая выбирается не свободно, а в диапазоне , который определяется смоделированным значением первой переменной.

Довольно редко можно объективно определить точные характеристики корреляции случайных переменных в модели анализа. На практике применяют методы регрессионного анализа, который существенно затрудняет расчеты.

Еще одна сложность возникает при определении процентной ставки, учитывающей риск инвестиционного проекта. Как уже было сказано, она включает в себя безрисковую процентную ставку и так называемую надбавку за риск. Сложность заключается в том, чтобы правильно выбрать уровень риска, в определении которого приходится полагаться на субъективные оценки лица принимающего решения.

Дата: 2019-05-29, просмотров: 342.