В предыдущих разделах были проанализированы основные модели оценки эффективности инвестиционного проекта в условиях неопределенности (риска). Однако ни одна из приведенных моделей не позволяет объективно оценить риск инвестиционного проекта количественно. Эти модели оценивают риск либо путем корректировки вариационных показателей на величину риска (косвенные методы учета), либо учитывая вероятность исходов и достижений той или иной альтернативы (метод дерева решений), либо через изменение значения целевой функции при упорядочении изменения случайных величин.

В /2/ автор представляет модель оценки рисков стратегического инвестиционного проекта. Он выделяет систему критериев стратегического инвестиционного проекта, состоящую из степени неопределенности (рискованности) результата, доли покрытия заемного капитала собственным, ликвидности проекта, стратегической значимости для субъекта.

Для учета частных рисков проекта автор использует метод корректировки нормы дисконта.

В качестве целевой функции для построения модели оценки риска берется определение чистого приведенного эффекта и его классическая функция, приведенная в формуле (4).

Ненадежными случайными величинами являются чистые денежные потоки в момент времени t. На основе метода Монте-Карло определяется математическое ожидание чистого приведенного эффекта и его дисперсия.

Для оценки уровня риска проекта в качестве меры риска автор выбирает среднеквадратическое отклонение чистого приведенного эффекта от его математического ожидания. Поскольку чистый приведенный эффект – функция случайных величин денежных потоков, то его дисперсия будет зависеть от силы корреляционной связи между величинами денежных потоков для каждого периода проекта.

Среднеквадратическое отклонение чистого приведенного эффекта составит

s2(NPV) = E[NPV-E(NPV)2]

s2(NPV) = E[((α*S1 + α2*S2 + … +αn*Sn)-( α*E(S1) + α2*E(S2) + … +αn*E(Sn)))2], (5)

где Si - случайная величина денежного потока, денежные единицы;

α - коэффициент дисконтирования, доли единицы

E[..] – операция вычисления математического ожидания.

Приведем формулу (5) к следующему виду

s2(NPV) = E[(α *(S1 - E(S1)) + α2*(S2 - E(S2)) +… +αn*(Sn - E(Sn)))2], (6)

После преобразований, автор получает следующее выражение:

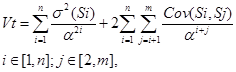

(7)

(7)

где Vt - вариация (риск) проекта в момент времени t, (денежные единицы)2

n - число планово-учетных периодов проекта,

m - размер матрицы ковариаций, денежные единицы,

i,j - номер планово-учетного периода

Sij - чистые денежные потоки, денежные единицы,

s2(Si) - дисперсия случайной величины денежных потоков, (денежные единицы)2,

Cov(Si,Sj) - ковариация между величинами Si и Sj, (денежные единицы)2,

a - коэффициент дисконтирования, доли единицы.

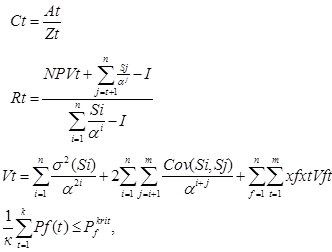

Критерием покрытия автор называет соотношение стоимости собственного капитала субъекта в момент времени t к заемному

|

(8)

где Сt - критерий покрытия в момент времени t, доли единицы,

Аt - собственный капитал субъекта в момент времени t, денежные единицы,

Zt - заемный капитал в момент времени t, денежные единицы.

В случае, когда критерий покрытия меньше единицы, риск проекта резко возрастает, превышая допустимые значения. Формализация данного критерия возможно через лимитирование данного отношения. Норма лимита должна определяться экспертным путем.

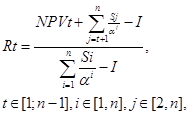

Критерием, наиболее точно оценивающим стоимость инвестиционного проекта в любой учетный период, является чистый приведенный эффект. Автор предполагает, что критерий ликвидность стратегического инвестиционного проекта необходимо оценивать как отношение чистого приведенного эффекта стратегического инвестиционного проекта на один из планово-учетных периодов (кроме начального) к чистому приведенному эффекту стратегического инвестиционного проекта на начальном этапе. Этим мы получаем сверку фактических данных с прогнозируемыми. Формула для оценки ликвидности стратегического инвестиционного проекта приведена ниже

|

(9)

где Rt - коэффициент ликвидности в момент времени t, доли единицы,

Sij - чистые денежные потоки в i,j-й планово-учетный период, денежные единицы,

a - безрисковая ставка дисконтирования, доли единицы,

n - число планово-учетных периодов проекта,

i - номер планово-учетных периодов,

j - номер планово-учетного периода на момент реализации стратегического инвестиционного проекта,

NPVt - фактически полученная стоимость стратегического инвестиционного проекта (денежные потоки, полученные на момент времени t), денежные единицы,

I - первоначальные капиталовложения, денежные единицы.

Ясно, что Ri - случайная величина, ее реализации составляют значения коэффициента ликвидности стратегического инвестиционного проекта за плановый период.

Четвертым основным критерием стратегического инвестиционного проекта в условиях риска является стратегическая значимость. Формализация этого критерия возможна лишь при учете целей конкретного проекта.

Для рассматриваемого в работе проекта автор формирует критерий стратегической значимости для субъекта и дополняет им приведенную выше модель

(10)

к - размерность вектора Pf(t), единицы,

f - число ресурсов в "портфеле ресурсов", единицы,

t - номер планово-учетных периода,

Pf - цена на f-й ресурс, денежные единицы,

Ptkrit - критический лимит цены на f-й ресурс, денежные единицы,

Vn - коэффициент ковариации Pf и Pt, (денежные единицы)2,

xf - доля f-го ресурса в "портфеле ресурсов", доли единицы.

Дата: 2019-05-29, просмотров: 340.