Одно из наиболее важных преимуществ свопов заключается в способности изменять тип заимствования. То есть если у данной компании долги имеют фиксированную процентную ставку, то при помощи своп операции она может превратить свои долги в долги с плавающей процентной ставкой и наоборот. Для этого только надо найти компанию, которая имеет долги с плавающей процентной ставкой, но хочет зафиксировать процентную савку на свои обязательства.

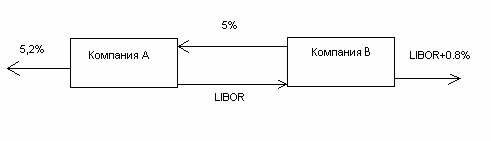

Наиболее упрощенный вариант подобной сделки будет выглядеть следующим образом. Пусть компания «В» сейчас платит на свои долги ставку равную LIBOR плюс 0.8%. Она находит партнера, компанию «А», которая сейчас платит фиксированные 5,2% на свои долги, для осуществления своп операции, согласно которому наша компания «В» будет получать LIBOR и платить фиксированные 5%.

Таким образом получается, что «В» выплачивает фиксированные 5,8%, а «А» в свою очередь LIBOR + 0,2%.

7.3 Сравнительные преимущества.

Рассмотрим следующую ситуацию где одна компания имеет абсолютное преимущество в обоих рынках заимствования. Речь идет о рынке обслуживающем заемные средства с фиксированной ставкой процента и плавающей. То есть в обоих рынках компании «А» доступны заемные средства дешевле, чем компании «В» на тех же рынках.

Таблица 7.2

| Фиксированная ставка | Плавающая ставка | |

| Компания А | 10,00% | LIBOR + 0,30% |

| Компания В | 11,20% | LIBOR + 1,00% |

При этом, хотя это не совсем очевидно, компания «А» имеет сравнительное преимущество на рынке с фиксированной ставкой, а «В»- на рынке с плавающей. Дело в том, что по сравнению с «В» компания «А» на рынке с фиксированной ставкой платит на 1,20% меньше, а на рынке с плавающей ставкой на 0,70% меньше. Аналогично, компания «В» по сравнению с «А» на рынке капитала с плавающей ставкой платит на 0,7% больше, а на рынке с фиксированным процентом на 1,20% больше.

ПРИЛОЖЕНИЕ №1:

Примерные контрольные работы.

Здесь приведены выборочные контрольные работы по курсу, которые были на самом деле предложены студентам. Для каждой контрольной работы составлялось по четыре варианта. Поскольку каждый вариант содержал одну и ту же теоретическую базу, то читателю предлагаю по одному варианту каждой контрольной работы. В скобках даны баллы отведенные для данного задания.

Контрольная работа №1 (9)

1. (1) Какая разница между "market maker" и "dealer" на фондовых рынках, в частности на NASDAQ?

2. (1.5) Вы хотите вложить деньги куда-нибудь под проценты. Один банк предлагает Вам 5.01% годовых начисляемых ежегодно, на срочный депозит сроком на 2 года. Однако на рынке Вам доступны облигации сроком погашения 2 года обещающие 4.88% годовых. Какой вариант Вы выберете если облигацию требуют купить по цене равной её номиналу?

3. (1.5) Что Вы предпочтёте заплатить: четыре раза по 100 долларов каждый год или по 89 долларов ежегодно в течении пяти лет если реальная процентная ставка на сегодня равна 9 процентам годовых?

4. (2) Ваш подчинённый исполняя Ваш приказ приносит Вам следующую таблицу с реальными спот-ставками и годовыми форвардными ставками процента, которые он определил на основе котировок бескупонных облигаций. Проверьте насколько реальны в ней приведённые цифры.

Срок Спот- Форвардные

погашения ставки ставки

1 4% 4%

2 4,25% 4,5%

3 4,42% 4,76%

4 4,35% 4,6%

5. (1) Сколько стоит облигация сроком погашения 7 лет и величиной купона в 8.5% годовых, начисляемых раз в год, если текущая реальная процентная ставка составляет 11% годовых?

6. (2) Вам предлагают купить десятипроцентную облигацию УМЭДа, "жить" которой осталось ровно один год. Вы считаете, что не хотите рисковать лишаясь своих денег на год и приобретаете шестимесячную бескупонную облигацию за $955.11, сколько должна будет стоить облигация, абсолютно идентичная той, которую Вы купили, если УМЭДовскую предлагали за $1047.62? (для упрощения допустим, что УМЭД выплачивает купоны по своим облигациям раз в год)

Контрольная работа №2 (14)

1. (7) Используя следующее распределение ожидаемых прибылей (в процентах) решите проблему выбора портфеля. Какова корреляция между ожидаемыми прибылями по этим двум инструментам? Какова будет ожидаемая прибыль по портфелю, который Вы создадите?

| Вероятность | E(R1) | E(R2) |

| 0.3 | 10 | 50 |

| 0.3 | 12 | 60 |

| 0.4 | 15 | 23 |

2. (2) Вы сегодня утром впервые предложили акции своей корпорации на фондовом рынке и сейчас Вам звонит Ваш андерайтер, которого Вы очень скрупулёзно выбирали в своё время, и говорит:"Поздравляю! Ваши акции растут!". Что Вы ему ответите? А если бы Вы услышали:"Мне очень жаль, но по всей видимости рынку Вы не очень нравитесь и Ваши акции продолжают падать…", то что бы Вы тогда ему ответили?

3 (2) Определите безрисковую ставку процента и доходность рыночного портфеля если Вы знаете, что значение коэффициента бэтты для двух инструментов равны 2,1 и 0,9 и по ним ожидается получить 33,7% и 18% прибыли соответственно.

4. (2) Если Кока-Кола, входящая в состав индекса Доу-Джонса объявила о сплите (разделении, размельчении) своих акций, то как это повлияет на (значение, состав, калькуляцию…) индекс Доу-Джонса? Дайте очень подробный ответ.

5. (1) Какую задачу решает инвестор при выборе своего портфеля?

Контрольная работа №3 (11)

1. (3) Постройте медвежий спрэд при помощи (только) путов. Дайте подробное объяснение того, что Вы делаете: какую пользу (выгоду, ожидаемую прибыль, и т.д. и т.п.) даёт каждая позиция, какова ожидаемая прибыль по всему портфелю и в каких случаях инвестор будет принимать такую позицию и чего он будет при этом добиваться.

2. (2) Акция сейчас стоит 30, ожидается, что через месяц она будет стоить либо 32, либо 28. Безрисковая процентная ставка равна 10% годовых. Сколько должен будет стоить европейский колл-опцион на эту акцию с ударной ценой в 29, который можно будет использовать ровно через месяц? (Используйте биномиальную модель с одним временным интервалом)

3 (2.5) Используя модель Блэка-Шоулза определите цену колл-опциона с ударной ценой в 175, когда сама акция на фондовом рынке стоит 178, безрисковая процентная ставка равна 9 процентам годовых, стандартное отклонение ожидаемых прибылей по акции равно 25% и срок действия опциона составляет 12 месяцев.

4. (1,5) Объясните каким образом изменение ударной цены опциона влияет на цену этого опциона. Дайте очень подробный ответ.

5. (2) Одномесячный европейский пут-опцион стоит сейчас 2,9, акция, на которую выписан этот опцион стоит 46,9, ударная цена равна 49,9 и безрисковая процентная ставка равна 10% годовых. Сможете ли Вы использовать такую ситуацию для получения прибыли без риска?

Контрольная работа #4 ( 6 )

1. (2) Если компания Кругман обратится к рынку с фиксированным процентом на капитал для того, чтобы взять заемные средства, то с неё потребуют 13 процентов. Если же она с теми же целями выйдет на рынок с плавающей процентной ставкой, то рынок потребует LIBOR плюс 2 процента. Компании Штиглиц, соответственно, заемные средства обойдутся в 11 и LIBOR плюс 1 процент. Если возникла такая ситуация, то возможна ли своп операция, которая будет выгодна обеим компаниям? Если да, то сколько свопов возможно и почему они будут взаимовыгодны? Составьте один своп и покажите в чем будет заключаться выгода каждого из сторон.

2. (2) Нексия сейчас стоит 9,9 тысяч, а фьючерсный контракт на поставку автомашины через 18 месяцев предлагают по 11,1 тысяч за машину. Какова должна быть процентная ставка для того, чтобы эти цены были реальные. Как можно будет воспользоваться в целях наживы этой ситуацией если процентная ставка будет выше, а если ниже?

3. (1) Определите коэффициент хэджирования продажи тонны хлопка если ковариация между спот ценой и фьючерсной равна 12 единицам а дисперсия колебаний фьючерсных цен равна 16?

ПРИЛОЖЕНИЕ №2:

Примерный силлабус курса.

О курсе:

Данный курс предназначен для студентов, уже знакомых с основами экономической теории, эконометрии и количественных методов в экономике. Предварительное знание финансового анализа должно облегчить усвоение материала в определённой степени, но оно не обязательно. В данном курсе упор будет делаться на фундаментальной теории. В ходе курса я постараюсь по мере возможностей минимизировать использование математического аппарата, но должен предупредить многие темы будут насыщены (чаще всего школьной) математикой.

Примерный план курса:

1. Введение. Базовые концепции и понятия финансов. Временное значение денег. Финансовая математика

2. Процентные ставки. Облигации.

3. Акции. Фондовые рынки. Рыночные индексы.

4. Теория выбора портфеля.

5. Свопы и хеджирование.

6. Опционы и опционные стратегии.

7. Модели ценообразования на опционы.

8. Заключение. История финансовой дисциплины.

Оценки:

Я буду жестко дискриминировать против сдающих контрольные точки дополнительно. Поэтому планируйте своё время соответствующим образом, следите за своим здоровьем и сдавайте всё вовремя! Планируется один итоговый тест. Оцениваться будут как ваши знания так и объем проделанной вами работы. Если вы всё знаете, но при этом ничего не делаете, то на больше чем 50 из 100 можете и не расчитывать. Настоятельно советую каждому обзавестись хорошим калькулятором.

Источники :

n John Hull «Options, futures, and other derivatives»

n Salih Neftci «An Introduction to the mathematics of financial derivatives»

n Keith Cuthbertson «Quantitative financial economics: stocks, bonds & foreign exchange»

n Bruce Tuckman «Fixed income securities»

n Copeland, Weston «Financial theory & corporate policy»

Также есть переведенная на русский язык книга авторов Шарпэ, Бэйли и Александра, которая содержит если не всё, то по крайней мере очень многое из того, что мы будем проходить в этом курсе. Называется она «Инвестиции». Я постараюсь размещать соответствующие материалы на сайте не менее чем за 24 часа до нашей с вами следующей встречи. Веб страничка курса будет распологаться по адресу: http :// yusupov . freenet . uz

Список литературы.

1) John Hull «Options, futures, and other derivatives»

2) Salih Neftci «An Introduction to the mathematics of financial derivatives»

3) Keith Cuthbertson «Quantitative financial economics: stocks, bonds & foreign exchange»

4) Bruce Tuckman «Fixed income securities»

5) Copeland, Weston «Financial theory & corporate policy»

6) Шарпэ, Бэйли, Александр «Инвестиции»

[1] Эту так называемую "пожизненную ренту" англоязычные источники называют "perpetuity", на мой взгляд перевод его на русский язык оказался немного неудачным, тем не менее другого оффициального варианта перевода этого термина я не встречал.

[2] Не забывайте, что каждый инвестор сам решает для себя цену своих денег. Какой нибудь неординарный человек может захотеть чтобы цена его денег включала в себя и вознаграждение за плохую погоду или материальный ущерб его семье во Второй Мировой Войне.

[3] Звучит не совсем складно, но лучшего я не смог придумать. На английском языке это называется "term structure of interest rates" и если есть предложения насчёт перевода на русский и/или узбекский языки буду рад их выслушать.

[4] Эти 25% необходимо начислить всего на сумму первоначального займа за все 24 месяца пользования капиталом. Помните, что если Вы начисляете проценты раз в году, то каждый раз Вы должны будете начислять ((1.25)1/2-1)*100%, чтобы за два года получилось 25%. Если же Вы начисляете два раза в год, то, чтобы в итоге четырёх начислений через каждые 6 месяцев получить 25%, Вам надо будет начислять ((1.25)1/4-1)*100% и т.д.

[5]Не путайте: это совсем не означает, что они обязаны быть самыми прибыльными, а это означает, что ожидаемый доход от вложений в акции больше, чем от вложений в любой другой финансовый инструмент. Больший риск не гарантирует большего дохода, но чтобы больше заработать Вы должны быть готовы больше рискнуть и чтобы привлечь капитал в более рисковый бизнес Вы должны обещать инвесторам больший доход.

[6] HPR (Holding Period Return) – прибыль, полученный за весь период владения данной ценной бумагой

[7] Закон нормального распределения гласит, что вероятности всех ожидаемых значений случайной величины распределены симметрично относительно матожидания, наиболее вероятного исхода, причем график распределения этих вероятностей имеет форму колокола (с матожиданием в цетре колокола). При этом на интервале E(r)±σ под графиком вероятностей находится около 68,26% всей площади, на интервале E(r)±2σ находится примерно 95,44%, а на интервале E(r)±3σ почти 99,74%.

[8] Гарри Марковитц в середине века опубликовал статью, которая называлась «Выбор портфеля», в которой он впервые дал определение риска как дисперсии или среднеквадратичных отклонений ожидаемых прибылей от математического ожидания прибыли на инвестиции. На сегодня принято считать, что дисциплина финансов, как часть экономической науки родилась с опубликованием работы Марковитца, за которую автор получил много лет спустя Нобелевскую премию.

[9] В финансовом жаргоне любая сделка по купле-продаже инструментов называется принятием позиции по отношению к данному инструменту. Приобретение инструмента является длинной позицией, а её продажа короткой. Если например Вы купили акции ABC и продали акции CNN, то Вы приняли длинную позицию по ABC и короткую по CNN. Ленивые американцы сказали бы, что Вы удлинили ABC и укоротили CNN. Здесь же принятие совершенной хэджевой позиции означает формирование портфеля, дисперсия ожидаемой прибыли по которой равна нулю (то есть риск, или неопределённость относительно ожидаемой прибыли, полностью отсутствует). Ествественно такое в реальности практически невозможно.

[10] В западных источниках на английском языке эта вещь будет называться “covariance matrix”.

[11] Наиболее распространённая из них – это модель Блэка-Шоулза 1973 года, которая была удостоена Нобелевской премии в 1997 году.

[12] Волатильность (volatility) означает насколько сильно колеблется цена рассматриваемой акции, такие статистические переменные как дисперсия и стандартное отклонение чаще всего используются как количественные индикаторы волатильности. Вы также можете встретить в иностранных учебниках, что волатильность – это насколько непредсказуемо изменяется цена акции.

[13] При этом помните, что теоретически жизнь корпорации бесконечна.

[14] В английском финансовом жаргоне эти диаграммы, показывающие ожидаемую прибыль от опционной позиции в зависимости от конечной цены акции называют «клюшками».

[15] На этих графиках по горизонтали дается цена на акцию, а по вертикали

[16] В связи с этим я, как и почти всё остальная часть академического человечества, посчитал, что для бакалавриата нецелесообразно из-за уровня сложности давать вывод модели, но саму модель и как её использовать знать вам необходимо.

[17] Случайная величина λ имеет логнормальное распределение, если lnλ имеет нормальное распределение.

[18] Я решил так назвать то, что америкашки называют "strike price" или "exercise price", это та самая цена, указанная в колл-опционе, за которую Вы приобретаете акцию или любую другую ценность, на которую опцион выписан, в случае если решите воспользоваться этим опционом.

[19] Для простоты мы рассматриваем Европейский опцион. Помните, что классификация опционов на Европейский и Американский никакого отношения к географическому смыслу этих слов не имеет.

[20] Это то, что говорит «закон случайных блужданий». Согласно теории никаких трендов в будущих колебаниях котировках акций быть не может. Если Вы обнаружили тренд в исторических данных, то это никаким образом не означает, что Вы обнаружили закон динамики финансового инструмента. Каким красивым бы ни был этот тренд, теория гласит, это чистая случайность.

[21] Вспомните, что это означает совершенный хэдж, наличие которого противоречит теории эффективности рынка и т.д. Даже если такая ситуация как таковая возможна, то она крайне скоротечна.

[22] Потому что именно при таком значении h первая производная равна нулю, а вторая положительна.

[23] London Interbank Offer Rate – ставка процента по краткосрочным кредитам, устанавливаемая в Лондоне между крупнейшими банками. В двадцатом веке LIBOR служил очень популярным источником, на который ссылались в качестве ориентира текущей процентной ставки по краткосрочным займам.

[51]

Дата: 2019-05-28, просмотров: 348.