Теперь рассмотрим примерно то же самое, но в обобщённом виде. Рассмотрим акцию, которая сейчас стоит S и колл-опцион, которая сейчас стоит f. Текущее значение времени t равно нулю. Дивиденды по рассматриваемой нами акции не выплачиваются. Предположим, что опцион сможет обеспечить положительный доход на момент времени T в будущем до конца срока своего действия. Пусть котировка акции может либо подняться с уровня S до уровня Su, тогда доход с опциона составит fu, либо упасть до уровня Sd, тогда доход от опциона составит fd.

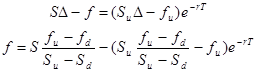

Также как и в рассмотренном выше примере, мы имеем портфель из Δ длинных позиций по акции и одной короткой позиции по опциону. Определим значение Δ, которое делает наш портфель безрисковым. Если акции повышаются в цене, то значение портфеля равно SuΔ- fu, если же наоборот они падают, то Sd Δ- fd, то есть однозначность этих двух величин и даст нам безрисковый портфель. Решив уравнение SuΔ- fu = Sd Δ- fd мы получаем, что:

|

В таком случае портфель должен заработать безрисковую ставку процента. Обратите внимание, что полученное выражение для Δ показывает нам отношение разницы в доходах с опциона к разнице в ожидаемых изменениях котировки акции. Обозначив безрисковую ставку процента как r получаем, что сегодняшнее значение стоимости портфеля будет равна ( SuΔ - fu ) e - rT. Зная также, что сегодня этот портфель стоит SΔ - f, мы решаем следующее уравнение:

|

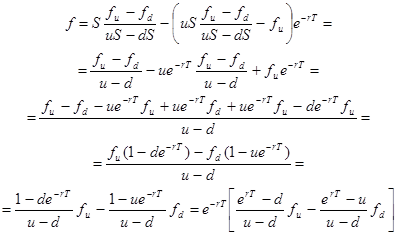

Для упрощения введём переменные u и d, которые равны процентным или долевым ожидаемым изменениям котировки нашей акции. То есть u = Su / S, d = Sd / S, из чего следует, что Su = uS и Sd = dS. Далее мы имеем:

|

Обозначим элемент ( erT - d )/( u - d ) через p, тогда -( erT - u )/( u - d ) будет равен единице минус p:

|

В нашем примере, с которого мы начали эту тему мы использовали следующие параметры этого уравнения: u =1.1, d =0.9, r =0.12, T =0.25, fu =1 и fd =0. Подставив эти значения в формулу Вы должны получить 0.633.

Казалось бы, чем больше вероятность того, что акция будет стоить в будущем дороже, тем более ценным представляется опцион дающий владельцу право приобрести акцию по зафиксированной сегодня цене. Обратите внимание, что в нашей формуле нет вероятностей повышения и понижения котировки акции. На первый взгляд, это труднообъяснимо. Дело в том, что цена на акцию на любой момент времени уже отражает все ожидания рынка относительно будущих потоков наличности корпорации[20]. Имея дело с текущей и ожидаемыми котировками на акции мы уже включаем вероятности изменения цены на акцию в ту или иную сторону в нашу модель ценообразования на опцион.

Многопериодные модели.

То, что мы рассматривали до сих пор, имело дело только с одним временным периодом. В реалии же всё выглядит гораздо сложнее и биржевые спекулянты используют в своих моделях множество временных периодов. Мы рассматривали один квартал, то есть четверть года. Биржевики же проводят на торговом полу по несколько часов в день, а если они оперируют на международных рынках, то они следят за рынками и функционируют на них чуть ли не круглосуточно.

В любом случае логика биномиального метода ценообразования на опционы одна и та же. Естественно, у биржевиков каждый временной период очень мал, количество периодов огромно и они используют вычислительные машины, в которые уже введены формулы, и достаточно Вам внести необходимые параметры как машина даст Вам цену опциона.

На практике, чаще всего, срок действия опциона делят как минимум на 30 равных по долготе временных интервалов, что означает, что начинается калькуляция как минимум с 230 расчётов ожидаемых исходов относительно ценового значения акции.

Дата: 2019-05-28, просмотров: 390.