4.1 Вместо введения.

|

Эта тема будет основана на элементах статанализа и теории вероятностей. Чтобы было легче понять эту тему, для начала вспомните следующие четыре свойства матожидания случайной величины χ и её дисперсии:

|

Где E ( χ ) – матожидание случайной величины χ, VAR ( χ ) – дисперсия случайной величины χ, а а – константа.

Максимизация ожидаемой прибыли портфеля.

В условиях рыночной экономики инвесторы, также как и все другие субъекты экономики имеют бюджетные ограничения и решают для себя проблему оптимального распределения своих инвестиционных ресурсов. Любая инвестиция характеризуется ожидаемой отдачей и определённым уровнем риска. С одной стороны, при прочих равных условиях, инвестор стремится максимизировать ожидаемую прибыль, а с другой минимизировать риск.

|

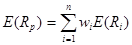

Для упрощения рассмотрим портфель из двух инструментов, матожидания прибылей которых имеют нормальное распределение. Допустим инвестор решил вложить а% своих средств в инструмент х, а b % - в у. Обратите внимание на то, что а=1- b. Математическое ожидание прибыли на этот портфель будет средневзвешенным ожидаемых прибылей на каждый финансовый инструмент:

Где Е( Rp ) – ожидаемая прибыль на весь портфель, Ry – на инструмент у, а Rx – на инструмент х. Поскольку инвестор принимая решение о приобретении того или иного инструмента имеет информацию, даже если и сугубо индивидуальную, о том какую отдачу (в процентах) ожидать на свои капиталовложения в данный инструмент, то он решая проблему максимизации прибыли на инвестиции может просто вложить все 100% своих ресурсов в тот инструмент матожидание прибыли на который выше, чем у остальных.

С другой стороны инвестор, управляющий портфелем ценных бумаг стремится минимизировать риск. Теория выбора инвестиционного портфеля Марковитца [51] [8] отвечает на вопрос каким образом распределить имеющиеся ограниченные инвестиционные ресурсы между доступными финансовыми инструментами так, чтобы уровень риска всего портфеля был минимальным, а ожидаемая прибыль на единицу принимаемого риска была бы максимальной.

Минимизация риска портфеля.

Рассмотрим тот же самый портфель из двух финансовых инструментов х и у. Уровень риска каждого из них, то есть среднеквадратичное отклонение матожидания прибылей по ним, вычислить не трудно и, поэтому, эти величины мы рассматриваем как изначально известные. В таком случае дисперсия, отражающая уровень риска всего портфеля в целом будет равна:

|

Где VAR ( Rp ) – дисперсия (или среднеквадратичное отклонение, которое Вы скорее всего в курсе эконометрии обозначали как σ 2, квадратный корень которого давал Вам значение стандартного отклонения) матожиданий прибылей на портфель. Используя предыдущее уравнение мы имеем:

Следующие преобразования используют простые свойства матожидания и дисперсии, которые Вы должны уже знать из курсов статистики, теории вероятностей и эконометрии. Итак раскрываем скобки:

|

Элемент E [( Rx - E ( Rx )( Ry - E ( Ry )] называется ковариацией, который мы будем обозначать COV ( Rx , Ry ). По значению он равен произведению коэффициента корреляции между рассматриваемыми случайными величинами и стандартного отклонения каждого из них, то есть COV ( x . y )= ρxyσxσx, следовательно риск всего портфеля, состоящего на а% из инструмента х, а на b % (или на (1-а)%) из инструмента у будет равен:

|

Или же:

Подставив 1-а вместо b мы получим квадратное уравнение с одним неизвестным а. Поскольку мы решаем задачу минимизации риска (или дисперсии) всего портфеля в целом, выраженного в σ р 2 или в VAR ( Rp ), то взяв первую производную (которая будет уже полиномом первой степени) дисперсии портфеля относительно переменной а и приравняв её к нулю мы можем найти при каком значении а риск портфеля будет минимальным. Другими словами мы можем определить как нужно распределить инвестиционные ресурсы между двумя доступными финансовыми инструментами так, чтобы риск всего портфеля был минимальным. Сделав это Вы должны получить:

|

Таким образом проблема формирования портфеля, при котором максимизируется ожидаемая прибыль на единицу риска, из доступных ценных бумаг решена. Обратите внимание, что в формуле для дисперсии портфеля отрицательным может быть только 2 abρxyσxσy из-за того, что там есть коэффициент корреляции, а кроме него, заметьте, всё является как минимум неотрицательным. Поэтому, чтобы минимизировать риск всего портфеля в целом необходимо выбирать такие инструменты коэффициент корреляции для которых будет очень маленьким. В таком случае значение 2 abρxyσxσy будет очень маленьким, а в лучшем случае отрицательным.

4.4 Графическое представление теории.

Чтобы посмотреть каким образом корреляция между матожиданиями прибылей влияет на формирование портфеля рассмотрим опять же случай с двумя инструментами х и у, весовые доли которых в рассматриваемом портфеле равны a и b соответственно. Вспомните, что коэффициент корреляции может быть не более единицы и не менее минус единицы. Если коэффициент корреляции равен единице, то дисперсия ожидаемой прибыли портфеля будет описываться простым квадратным уравнением:

|

В таком случае стандартное отклонение ожидаемых прибылей равное квадратному корню дисперсии будет простым линейным уравнением σp = aσx + bσy и график будет соответственно линейным.

Если коэффициент корреляции ожидаемых прибылей равен минус единице, то аналогично, дисперсия ожидаемых прибылей портфеля будет также описываться простым квадратом, но уже не суммы, а разницы взвешенных стандартных отклонений, а стандартное отклонение ожидаемой прибыли на портфель будет соответственно σp = aσx - bσy , но обратите внимание на то, что в обоих случаях все переменные являются как минимум не отрицательными. В этом случае, коэффициент корреляции равен –1, оказывается возможно создать совершенный хэдж или принять совершенную хэджевую позицию[9].

Для значений коэффициента корреляции в интервале (-1;1) график будет иметь параболический вид как показано на рисунке 2.1: чем больше будет коэффициент корреляции, тем ближе будет парабола к прямой АВ, а чем меньше – тем ближе к ломаной АСВ.

E(Rp) Рисунок 4.1

E(Rp) Рисунок 4.1

E(Rx) А Теория портфеля

E(Rx) А Теория портфеля

ρx,y=-1

С ρx,y=0.3

С ρx,y=0.3

ρx,y=1

В

В

E(Ry)

E(Ry)

σу σх σp

Здесь в точке С достигается совершенный хедж: положительная ожидаемая прибыль при нулевом риске – совершенная беспроигрышная ситуация для инвестора. Существование такой ситуации (зачастую означающей существование арбитража) практически невозможно в реалии. Во-первых потому, что практически невозможно найти два инструмента с коэффициентами корреляции ожидаемых прибылей равной точно минус единице, а во-вторых даже если получится найти, то такая беспроигрышная ситуация крайне скоротечна.

4.5 Портфель из множества инструментов.

|

Для упрощения мы рассматривали портфель из двух инструментов. В реалии же инвестиционные портфели состоят из более чем двух инструментов. В общем случае ожидаемая прибыль для портфелей состоящих из n инструментов будет следующей:

Где wi – это вес индивидуального инструмента в портфеле, E ( Ri ) – матожидание прибыли по индивидуальному инструменту. Величина дисперсии, характеризующая уровень риска всего портфеля будет следующей:

|

Хотя выражение риска портфеля, состоящего из n инструментов выглядит немного страшновато не надо бояться, поскольку есть довольно простой метод её иллюстрации: так называемый метод ковариационной матрицы[10]. Нарисуем следующую таблицу состоящую из n 2 клеток:

Таблица 4.1

| 1 | 2 | … | N | |

| 1 | w 1 w 1 COV ( R 1 , R 1 ) | w1w2COV(R1,R2) | … | w1wnCOV(R1,Rn) |

| 2 | w2w1COV(R2,R1) | w2w2COV(R2,R2) | … | w2wnCOV(R2,Rn) |

| … | … | … | … | … |

| n | wnw1COV(Rn,R1) | wnw2COV(Rn,R2) | … | wnwnCOV(Rn,Rn) |

Эту же таблицу можно представить следующим образом:

Таблица 4.2

| 1 | 2 | … | N | |

| 1 | ( w 1 σ 1 )2 | w 1 w 2 σ 1 σ 2 ρ 1,2 | … | w 1 wnσ 1 σnρ 1, n |

| 2 | w 2 w 1 σ 2 σ 1 ρ 2,1 | ( w 2 σ 2 )2 | … | w 2 wnσ 2 σnρ 2, n |

| … | … | … | … | … |

| n | wnw 1 σnσ 1 ρn ,1 | wnw 2 σnσ 2 ρn ,2 | … | ( wnσn )2 |

Таким образом, сумма значений всех n 2 клеток даст Вам значение риска всего портфеля, состоящего из n инструментов. Используя общедоступные программные обеспечения типа MS Excel Вы без особых затруднений сможете решить проблему выбора портфеля практически для любого инвестора. Для этого необходимо будет только знать дисперсии или стандартные отклонения по каждому инструменту (для минимизации риска), а также матожидания прибылей по каждому инструменту (для максимизации прибыли) и значения парных корреляций ожидаемых прибылей.

Тема 5. Опционы

Немного истории.

В самом начале прошлого столетия студент аспирантуры Парижского Университета Луи Башелье написал свою диссертацию под названием «Теория Спекуляции», где подробно и вполне теоретически обоснованно объяснил механизм ценообразования на опционы. Хотя к тому времени опционы как таковые уже существовали, как правило, на внебиржевом рынке, никакой теоретической основы они не имели. Работа Башелье не получила особой популярности и была практически полностью забыта на полвека. В 60-х годах знаменитый Пол Самуэльсон будучи в архивах Парижского Университета обнаружил диссертацию и обратил на нее внимание академической общественности, после чего опционный рынок получил очень бурное развитие.

В 1973 в Чикаго начала работу самая крупная на сегодняшний день биржа опционов. До этого сделки по опционам носили индивидуальный характер. Преимущество внебиржевых сделок заключалось в том, что каждый контракт составлялся согласно требованиям индивидуального инвестора. На чикагской бирже широкое обращение получили стандартизированные опционы, которые обладают большей степенью ликвидности, нежели внебиржевые. Сейчас CBOE (Chicago Board Options Exchange) является второй крупнейшей биржей ценных бумаг в США по объему обслуживаемых операций после NYSE (New York Stock Exchange).

Основные понятия.

Опцион – это соглашение, при котором две стороны соглашаются осуществить какую-либо сделку в будущем на условиях, определенных сегодня, в случае если одна сторона того пожелает. При этом та сторона, которая получает право требовать осуществления сделки, является покупателем опциона и выплачивает второй стороне премию за то, что та рискует. Существуют огромное количество разновидностей опционов, но в этом курсе мы будем рассматривать опционы на акции и другие финансовые инструменты.

Различают колл- и пут-опционы. Первый даёт покупателю опциона купить, а второй продать что-то по цене определенной сегодня. Различают также американские опционы, которые действуют в течение указанного в нем периода, и европейский, который действует только на дату указанную в опционном контракте.

Опционы обычно обслуживают 100 акций. Срок действия опциона наступает (для европейского опциона) или завершается (для американского) в третью пятницу каждого месяца. В США инвестор, владеющий опционом, до 4:30 вечера по центральному времени имеет право отдать приказ своему брокеру предъявить опцион к обслуживанию. Тому в свою очередь даётся время до 10:59 вечера на следующий день, то есть в субботу, выполнить приказ своего клиента.

Дата: 2019-05-28, просмотров: 373.