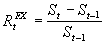

Представьте, что Вы рассматриваете компанию, денежные потоки которой подвержены риску колебаний обменного курса и цены на нефть. После того, как Вы соберёте достаточное количество данных: котировки акций по месяцам, обменные курсы и цены на нефть, Вам скорее всего потребуется провести регрессионный анализ с целью определения значений коэффициентов b1 и b2 в следующем уравнении:

где Pt является ценой на акцию Вашей фирмы, St - обменный курс и Ptoil -- цена на нефть.

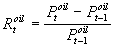

Если Вы рассматриваете абсолютные значения ваших данных, то скорее всего возникнет статистическая проблема, связанная с так называемым случайным блужданием значений переменных. Поэтому рекомендуется рассматривать процентное изменение ваших данных от периода к периоду. Таким образом, ваши переменные будут иметь следующие значение:

где Rt – процентное изменение котировок акций, RtFX – соответственно колебания обменного курса и Rtoil – колебания цен на нефть. Ваше искомое регрессионное уравнение будет выглядеть следующим образом:

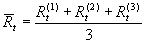

Теперь Вам необходимо будет проверить Вашу модель на мультиколлинеарность, проблема, которая возникает если переменные в правой части уравнения взаимозависимы между собой. Представьте, что Вы решили, что денежные потоки Вашей фирмы подвержены влиянию обменных курсов трёх различных валют. Очевидно, что изменения этих обменных курсов происходят почти в прямо пропорциональном направлении и масштабах. Например, когда курс доллара США по отношению к Узбекскому суму падает, то зачастую падают и курсы Канадского доллара по отношению к суму. В любом случае Вы можете проверить коэффициенты корреляции, а также значения VIF в любом статистическом приложении. В случае возникновения проблемы мультиколлинеарности обычно простое арифметическое типа  должно решить эту проблему. Или лучше средневзвешенное типа

должно решить эту проблему. Или лучше средневзвешенное типа  , где Wi – это весовые значения, которые могут быть например процентными долями денежных потоков деноминированных в рассматриваемых валютах по отношению к суммарным денежным потокам, и которые в сумме равны единице. Если Вы рассматриваете только три валюты в качестве факторов риска, то после такого преобразования получите простое регрессионное уравнение:

, где Wi – это весовые значения, которые могут быть например процентными долями денежных потоков деноминированных в рассматриваемых валютах по отношению к суммарным денежным потокам, и которые в сумме равны единице. Если Вы рассматриваете только три валюты в качестве факторов риска, то после такого преобразования получите простое регрессионное уравнение:

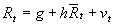

.

.

В этом уравнении коэффициент h и является коэффициентом хеджирования.

Тема 7. Свопы

Общее понятие.

Своп, в самом общем определении этого слова, означает соглашение осуществлять регулярно обмен благами в течение какого-то срока. Естественно какие это блага, в течение какого срока и на каких условиях осуществляется благообмен и так далее оговаривается в этих самых соглашениях. Мы с вами рассмотрим в ходе нашего курса своп по процентным операциям.

Самый простой пример своп операции может выглядеть так: компания «В» соглашается каждые шесть месяцев давать компании «А» 5% на условный номинал, который пусть будет равен 100 долларов, а взамен компания «А» будет давать компании «В» сумму равную LIBOR[23] на тот же условный номинал. Таким образом, если срок действия этого свопа, составленного 1 января 2003 года, например равен трем годам, то поток наличностей для Компании «В» будет выглядеть как показано в таблице 7.1 с условно заданными ставками лондонского межбанковского рынка.

Таблица 7.1

| Дата | LIBOR | Приход | Уход | Чистый приход |

| 01/01/2003 | 4,2 | |||

| 01/07/2003 | 4,8 | 2,1 | 2,5 | -0,4 |

| 01/01/2004 | 5,3 | 2,4 | 2,5 | -0,1 |

| 01/07/2004 | 5,5 | 2,65 | 2,5 | 0,15 |

| 01/01/2005 | 5,6 | 2,75 | 2,5 | 0,25 |

| 01/07/2005 | 5,9 | 2,8 | 2,5 | 0,3 |

| 01/01/2006 | 6,4 | 2,95 | 2,5 | 0,45 |

Обратите внимание, что процентная ставка к выплате через шесть месяцев определяется сегодня. Это аналогично тому, что вложив сегодня деньги в банк вы в будущем получаете процентную ставку, которая была определена и согласована сегодня. В итоге казалось бы было бы логичным обменяться и теми ста долларами, на которые выплачивались проценты, но поскольку чистый эффект от этого обмена равен нулю их просто клирингуют. Осуществление обмена номиналами в итоге только повлекло бы трансакционные издержки, поэтому обмен этих номиналов не происходит, и поэтому эти номиналы называют условными.

Дата: 2019-05-28, просмотров: 371.