То, что мы рассматривали в предыдущем пункте подразумевало, что выплата аннуитета или пожизненной ренты, а другими словами начисление процента на номинал осуществляется за каждый период времени всего лишь один раз. В реальности же, хотя владельцам облигаций эмитенты обязуются выплачивать годовые проценты на номинал, сама выплата или начисление происходит чаще всего два раза в год. В этом случае сумма X 0, вложенная в какой-то инструмент с фиксированным годовым процентом i, начисляемым дважды в год, через год будет равна:

|

Обратите внимание, что процент, начисляемый каждый раз, равен половине годового и сумму, которую инвестор получает или который ему начисляется через полгода он может инвестировать вдобавок к изначальному X 0 и заработать дополнительную сумму. То есть реальная прибыль или реальный процент, заработанный инвестором за период владения финансовым инструментом, оказывается больше, чем те годовые которые пишутся и официально объявляются. В общем случае инвестирование суммы Х0 сейчас через период времени t составят:

|

где n - это количество начислений процента или выплат аннуитета за один период времени.

На фондовом рынке ценные бумаги продаются и покупаются каждую секунду и котировки инструментов соответственно, отражая цены на инструменты в последней совершённой по ним сделке, меняются каждую секунду. Рыночная цена инвестиционного портфеля, включающего в себя множество видов ценных бумаг постоянно меняется иногда повышаясь, а иногда понижаясь в цене. Крупный такой портфель, приобретённый за изначальную сумму X 0, начисляющий на себя определённый процент i каждый бесконечно малый интервал времени спустя время t будет стоить:

|

Эта экспоненциальная функция, где t означает количество лет, показывает непрерывное компаундирование (когда начисление процента осуществляется каждый бесконечно малый интервал времени).

Ставка процента.

Реальная цена любого финансового инструмента, обещающего фиксированные выплаты в будущем фактически равна сумме дисконтированных значений ожидаемых выплат. Как мы уже выше упоминали, установившаяся цена на любой момент времени t является результатом решений многочисленных инвесторов. То есть каждый инвестор сам решает по какой ставке процента дисконтировать ожидаемые выплаты и для каждого эта ставка, которая представляет собой цену денег для этого инвестора, может быть разной. Тем не менее величина любой процентной ставки должна в себя включать следующие шесть общеизвестных компонентов:

- реальную процентную ставку, вознаграждение инвестору за воздержание от потребления сегодня ради потребления в будущем;

- инфляционную премию, компенсацию за обесценивание денежных единиц или утрату их покупательной способности с истечением времени, равную величине темпов инфляции;

- компенсацию за риск дэфолта, за то что есть определённая вероятность дэфолта на финансовый инструмент со стороны эмитента, вследствие чего инвестор в какой-то степени рискует потерять деньги;

- срочную премию, вознаграждение за срок инвестирования, то есть чем дольше тот период времени на которое инвестор "отказывается" от своих денег, тем существеннее значимость этого компонента;

- компенсацию за ликвидность, вознаграждение за то, что инвестор будет нести определённые издержки при ликвидации своего капиталовложения (поскольку только деньги являются абсолютно ликвидными, то любая купля-продажа любого финансового инструмента связана с потерей определённой степени ликвидности), то есть за трансакционные издержки связанные с обналичиванием финансового инструмента;

- валютную премию, компенсацию за риск связанный с тем, что финансовый инструмент деноминирован не в той валюте, в какой желает инвестор.

Если Вы сможете оценить каждый фактор, то есть придать каждому количественное значение, то искомая процентная ставка чаще всего будет равна сумме шести величин. [2]

Срочная структура процента.

Финансовые рынки предлагают инвесторам разнообразные финансовые инструменты и процентная ставка по отдельным ценным бумагам варьирует в зависимости от срока действия инструмента. Зависимость процентной ставки от срока действия финансового инструмента называется срочной структурой процентной ставки[3]. Чаще всего график срочной структуры представляет собой возрастающую уменьшающимися темпами функцию. При этом эмпирические исследования показывают, что для сроков действия инструмента более чем 20 лет изменение процентной ставки очень незначительно. Существуют четыре общеизвестные теории объясняющие логарифмический вид графика:

- гипотеза ожиданий утверждает, что вид срочной структуры процента обусловлен тем, то инвесторы чаще всего ожидают повышение номинальной ставки процента в будущем как неизбежный результат положительных темпов инфляции;

- предпочтение ликвидности означает, что при прочих равных условиях инвесторы предпочитают меньше риска и неопределённости относительно будущего большему и поэтому чем скорее срок погашения финансового инструмента тем под меньший процент инвесторы согласны вкладывать свои деньги, а поскольку чем дальше в будущем ожидается погашение номинала тем больше неопределённости (а поэтому и риска) и ставка процента, которую будут требовать инвесторы на свои вклады;

- неопределённость относительно будущих темпов инфляции связана с тем, что срочную структуру процента определяет не только ожидание положительной инфляции в будущем, но и неопределённость относительно её темпов;

- сегментированность рынка подразумевает, что институциональные инвесторы вкладывают свои деньги только в определённые ценные бумаги в зависимости от выбранной инвестиционной стратегии, например, (консервативные) пенсионные фонды покупают в основном долгосрочные облигации, в то время как агрессивные фонды активно торгуют краткосрочными инструментами, и данная теория, скорее всего наименее упоминаемая, утверждает, что срочная структура процента отражает сегментированность рынка долговых ценных бумаг.

Спот и Форвард.

Срочная структура процентной ставки несёт в себе информацию о рыночных ожиданиях относительно динамики стоимости капитала. Если имеется информация о спот-ставках на различные сроки погашения долговых обязательств, то можно узнать какие (форвардные) процентные ставки в будущем ожидает рынок.

Рассмотрим два простых долговых инструмента: бескупонная облигация к погашению через год и бескупонная облигация к погашению через два года. Допустим, первая стоит $900, что должно для инвестора означать равноценность $900 сейчас тысячам долларам через год. Другими словами для приобретения права на получение $1000 ровно через год инвесторы на рынке готовы пожертвовать, или заплатить, не более девятисот долларов. Это также означает, что инвесторы согласятся выплатить через год $1000 только в том случае если им сейчас предложить, или заплатить, не менее девятисот долларов. А если $900 сегодня равны $1000 год спустя, то один доллар сегодня равен $(1000/900), то есть около $1.1111, ровно через год. Рассуждая совершенно аналогичным образом, допустим, что вторая облигация стоит $800, в таком случае эти восемьсот равны тысяче через два года, то есть один доллар сегодня равен $1.25 через два года. Это означает, что на заимствование капитала сегодня на рынке облигаций сроком на один год требует начисления около 11.1% на сумму займа. Если же инвестору нужен капитал на два года, то ему придётся быть готовым начислять 25% на сумму взятого двухгодичного займа[4].

Такая ситуация означает, что один и тот же доллар сегодня равноценен $1.1111 через год и $1.25 через два. В таком случае $1.1111 через год должен быть равен $1.25 через два, то есть один доллар через год должен будет иметь такую же ценность, что и $(1.25/1.1111), или $1.125, через два. Это означает, что одногодовые капиталовложения на рынке облигаций через год будут, согласно рыночным ожиданиям, зарабатывать реальных 12.5% годовых. То же самое будет означать, то одногодовые заимствования на рынке облигаций через год будут стоить 12.5% от суммы заимствования.

Таким образом, можно с определённой долей уверенности предсказать как будет себя вести процентная ставка в будущем, а процентная ставка на заёмный капитал предоставляемый на определённый момент в будущем называется форвардной ставкой процента, тогда как спот-ставка - это процентная ставка на заёмный капитал предоставляемый на текущий момент времени.

Тема 2. Облигации.

Основные понятия и конвенции.

Термин "облигация" на самом деле широко используется для обозначения любых ценных бумаг с фиксированным процентом. Облигация является обращаемым (пригодным для продажи) активом, гарантирующим своему держателю выплату фиксированной денежной суммы через определённые интервалы времени. Эти периодические выплаты называют купонными платежами или выплатами купона, в то время как саму выплачиваемую каждый раз сумму - купоном.

С наступлением срока погашения облигации выплачивается основная сумма долга, которая равна номиналу, указанному на лицевой стороне облигации, что на западе называют par value или просто par. Чаще всего номинал облигации равен тысячам долларов США. Помните, что экономисты часто используют термин "облигация" для обозначения широкого диапазона немонетарных финансовых активов.

Чаще всего встречаются облигации, которые выплачивают купоны два раза в год. При этом каждый раз выплачивается половина от процентов годовых указанных в облигации. В общем случае если рассматриваемая облигация обещает своему владельцу i процентов годовых (от номинала), выплачиваемых m раз в год, то каждый раз выплачивается сумма равная i / m процентов от номинала, при этом величиной купона называют не i / m, а i.

2.2 Ценообразование на облигации.

Рыночная цена на облигации равна сегодняшнему значению всей суммы будущих выплат, то есть исходя из формулы дисконтирования:

|

Где CFn - поток наличности (cash flow), которую получает держатель облигации согласно контракту на момент времени n, r - годовая процентная ставка и Par - номинал облигации. Очевидно, что когда купон равен нулю, то есть когда рассматривается бескупонная облигация, то ее цена равна просто номиналу, дисконтированному на текущий момент времени по данной процентной ставке.

Заметьте также, что последняя формула действительна только для случаев, когда потоки наличности происходят раз в год. Если бы, как это чаще всего бывает купон выплачивался раз в полгода тогда знаменатель первого слагаемого возводился бы в степень ½, второго – 1, третьего – 1,5 и т.д. В общем каждый поток наличности дисконтируется в зависимости от времени, оставшегося до того момента, когда будет происходить данный поток наличности.

2.3 Понятия lifetime и duration.

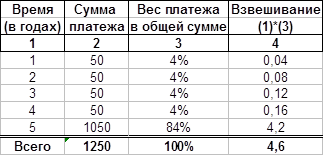

Вспомните математическое понятие среднего арифметического. Если какой-то финансовый инструмент обещает вам возврат половины заимствованной суммы через год, а половину через два года, то можно, если немного абстрагироваться, сказать, средний срок погашения всей сумы равен полутора годам, то есть 1*50%+2*50%. Рассмотрим то же самое для облигации, которая выплачивает ежегодно 50 долларов, а спустя пять лет возвращает номинал:

Таблица 2.1

Средний срок погашения (lifetime) здесь равен 4,6 годам.

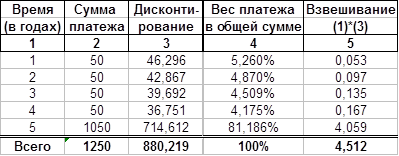

Если мы возмём дисконтированные суммы платежа, то получим то, что называется duration:

Таблица 2.2

Здесь подразумевается, что реальная процентная ставка равна восьми процентам годовых, причем значения графы 4 равны произведению соответствующих значений граф 1 и 3. Обратите внимание, что итоговое значение графы 3 на самом деле равно цене облигации на текущий момент времени.

Оказывается, duration показывает чувствительность цены облигации к колебаниям процентной ставки и очень широко используется финансовыми менеджерами. Изменение значения реальной процентной ставки на 100 базисных пункта влечет за собой изменение текущей цены облигации равное (в процентном отношении) duration. В нашем случае если бы процентная ставка поднялась с 8 до 9 процентов годовых, то цена облигации должна упасть примерно на 4,512 процента.

Заметьте, что для бескупонной облигации duration равен сроку действия облигации.

Тема 3. Акции.

3.1 Основные понятия.

Акция – это финансовый инструмент дающий право на долю собственности в предприятии. Держатели акций – акционеры – поэтому, будучи совладельцами предприятия, принимают основные решения. Управление корпорацией акционерами происходит через собрание акционеров, где решения принимаются чаще всего простым большинством голосов.

При распределении богатства созданного корпорацией, акционеры стоят последние в очереди после держателей облигаций, поставщиков, наемного персонала, кредиторов и т. д. Среди самих же акционеров различают держателей обыкновенных акций и владельцев так называемых привилегированных акций. Привилегированные акционеры имеют приоритет в очереди за распределяемым богатством. Поскольку привилегированные акционеры рискуют меньше, чем обыкновенные акционеры, то они могут быть склонны принимать менее разумные и обдуманные решения, в связи с чем им право голоса на собрании акционеров, как правило, не предоставляется. Мы же с вами, по умолчанию, будем говорить об обыкновенных акциях.

Обратите внимание, что поскольку акционеры никаких гарантий как таковых не имеют относительно будущих богатств, то акции являются самыми рискованными финансовыми инструментами. А раз так, то естественно они должны быть и самыми прибыльными[5].

Дата: 2019-05-28, просмотров: 354.