Реализация контроллинга на предприятии требует значительных организационных усилий, затрат времени и других ресурсов, поэтому целесообразно сформировать специальную подсистему в рамках общей системы менеджмента предприятия. Такая подсистема является логичным дополнением к традиционно самостоятельным функциональным подсистемам, которые образуют систему управления предприятием.

Система контроллинга является новым элементом в структуре системы управления промышленного предприятия. В то же время нельзя сказать, что реализуемые функции являются совершенно новыми для других подсистем управления предприятия. Частично они выполнялись и ранее, но в менее структурированном и явном виде. Контроллинг имеет свою специфику. Она заключается в поиске и нейтрализации негативного явления в деятельности предприятия, явлений, мешающих добиваться поставленных перед предприятием целей, явлений которые не могут быть эффективно решены в рамках работы традиционных функциональных подсистем управления.

Задачи контроллинга, его организационное оформление и использование контроллинговых инструментов постоянно изменяются. Другими словами, контроллинг на современных предприятиях должен соответствовать быстро меняющимся требованиям.

В соответствии с методологическими основами, типовые требования к технологии формирования системы контроллинга промышленного предприятия сводятся к следующему:

Ø определить типовой состав подсистем (блоков) контроллинговой системы;

Ø определить функциональные и информационные взаимосвязи подсистем (блоков);

Ø выделить уровни иерархии и подсистемы (блоки) на каждом уровне;

Ø установить взаимосвязь по уровням иерархии;

Ø определить функциональные характеристики подсистем (блоков);

Ø разработать функциональную (отражает взаимосвязь динамических характеристик контроллинговой системы, т.е. процессов изменения ее состояния с течением времени в соответствии с поставленной целью) и структурную модели;

Ø разработать модель коммуникационного (информационного) обмена и передачи информации в системе;

Ø разработать типовые бизнес-процессы, детализирующие технологию реализации функций и задач контроллинга.

Контроллинг – это сложная система, состоит из большого числа взаимосвязанных и взаимодействующих между собой элементов и обладает следующими системными признаками:

Ø допускает разбиение на подсистемы, изучать каждую из которых можно самостоятельно, например подсистема стратегического контроллинга, подсистема текущего контроллинга, подсистема управления рисками и т.д.);

Ø функционирует в условиях существенной неопределенности и воздействия внешней среды на нее, обуславливает случайный характер изменения ее показателей;

Ø система позволяет осуществлять целенаправленный выбор результатов;

Ø система имеет сложную иерархическую структуру;

Ø в системе циркулирует большой объем информационных потоков.

К проектируемой системе контроллинга предъявляется ряд требований системного характера:

Ø эффективность (затраты на построение и эксплуатацию системы должны быть ниже полученных результатов);

Ø адаптируемость (система должна быть несложной в построении и освоении);

Ø масштабируемость (возможно изменять широту охвата функцией управления.

Например, минимальный масштаб реализации – использование методов на уровне подразделения предприятия).

Система контроллинга – это человеко-машинная (эргатическая) система, характерной особенностью которой является то, что человек сопряжен с техническими средствами, причем окончательное решение принимает человек (ЛПР), а средства автоматизации лишь помогают ему в обосновании правильности этого решения. Исходя из целей контроллинга, необходимо, используя системный подход, спроектировать систему контроллинга, а именно:

Ø определить состав подсистем (блоков) контроллинговой системы;

Ø определить взаимосвязь подсистем (блоков);

Ø определить число уровней и подсистем (блоков) на каждом уровне;

Ø установить взаимосвязь по уровням иерархии;

Ø определить функциональные характеристики системы;

Ø разработать коммуникационную (информационную) схему передачи информации в системе.

Изучаемые, создаваемые и проектируемые в настоящее время системы характеризуются исключительной сложностью. Сложность системы определяется большим числом элементов и выполняемых ими функций, высокой степенью связности элементов, сложностью алгоритмов выбора тех или иных управляющих воздействий и большими объемами перерабатываемой информации.

Обосновав цель и определив требования к системе контроллинга можно приступить к проектированию системы, для чего необходимо выполнить синтез:

Ø структурно-функциональной модели – отражает взаимосвязь динамических характеристик контроллинговой системы, т.е. процессов изменения ее состояния с течением времени в соответствии с поставленной целью;

Ø модели коммуникаций и бизнес процессов – содержит характеристику форм, методов и средств представления информации.

Уровень интеграции и взаимодействия контроллинга с другими подсистемами управления на промышленном предприятии может быть разным. Задачи контроллинга направлены на обеспечение взаимодействия всех подсистем управления предприятием.

Наиболее эффективной будет система контроллинга построенная по двухуровневому принципу. Такой принцип построения следует и из концепции планирования, согласно которой плановые показатели (цели) формулируются как для всего предприятия, так и для отдельных подразделений. Соответственно конкретизируются функции контролинга на уровне предприятия и на уровне подразделений. Организационная схема промышленного предприятия имеет, как правило, число иерархических уровней больше чем два.

Для каждого уровня конкретизируется набор функций. На первом уровне, в частности, выполняется работа по общей координации деятельности, разработке методик, поддержание информационных систем, оценке эффективности и т.п. На втором уровне основное внимание обращается на согласование и достижение поставленных перед подразделениями целей.

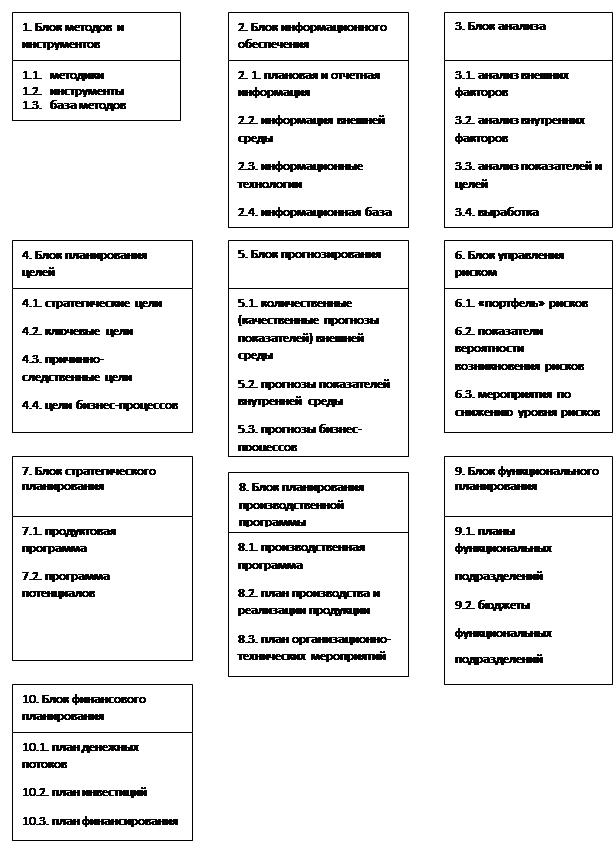

СТРУКТУРНАЯ МОДЕЛЬ КОНТРОЛЛИНГА ПРЕДПРИЯТИЯ

На рисунке 3.2. изображена схема структурной модели контроллинга предприятия. Элементы структурной модели сгруппированы в блоки.

1.Блок методов и инструментов. Блок включает элементы, обеспечивающие методическую поддержку работы и дальнейшего развития всей системы управления, а именно, «Методики» (перечень и описание методик реализации функций и задач); «Инструменты» (перечень и описание инструментов реализации функций и задач инструментов управления); «База методов» (описание правил, приемов, методов, касающихся реализации функций и задач).

Рис. 3.2. Структурная модель контроллинга предприятия

2.Блок информационного обеспечения. Блок содержит элементы, обеспечивающие поддержку реализации функций и задач, а именно: «Информационные модели», позволяющие формализовать и повысить эффективность сбора и обработки информации; «Источники, качество информации» (перечень и описание источников информации, качество информации); «Система сбора информации» (каналы получения информации: бумажные документы, телефон, компьютерные сети и др.); «Источники информации» (плановые, отчетные данные, прогнозные, нормативные и т.д.).

3. Блок анализа. Предприятие, работающее в рыночной экономике, подвергается воздействиям внешней среды, в которой, как правило, происходят быстрые изменения, вызванные различными факторами. Происходящие изменения повышают степень неопределенности при принятии решений, а следовательно, увеличивается хозяйственный риск при достижении планируемых результатов.

Внешняя среда организации характеризуется сложностью, подвижностью, неопределенностью.

Сложность внешней среды – это многочисленность условий и факторов, потребители, конкуренты, партнеры, поставщики, финансовые организации, источники рабочей силы и различного рода государственные учреждения на которые предприятие обязано реагировать.

Подвижность внешней среды – это скорость, с которой происходят изменения среды вокруг предприятия. Подвижность среды определяет необходимость опираться на разнообразную информацию, чтобы принимать эффективные решения.

Неопределенность внешней среды является функцией количества информации, которой располагает управляющая подсистема о конкретном факторе, и функцией достоверности информации. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения.

Анализ внешней среды служит инструментом, при помощи которого контролируются внешние по отношению к организации факторы с целью предвидеть потенциальные угрозы и открывающиеся новые возможности. Анализ внешней среды позволяет предприятию разработать стратегию, которая позволит предприятию достигнуть поставленных целей и превратить потенциальные угрозы в выгодные возможности.

Проведя анализ внешней среды и получив данные о факторах, которые представляют опасность или открывают новые возможности, необходимо оценить: обладает ли предприятие внутренними силами, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями. Этому служит анализ сильных и слабых сторон предприятия.

Сущность анализа состояния среды и деятельности предприятия – в систематическом изучении и оценке контролируемых и неконтролируемых факторов. Главной целью такого анализа является получение необходимой планово-прогнозной информации, а дополнительной целью – выявление сильных и слабых сторон самого предприятия, а также возможностей и рисков, связанных с его внешней средой.

В практике используют разные виды анализа и их комбинации. Так, различают анализы, проводимые исключительно на базе: фактической информации о прошлом (анализ фактов); информации, ориентированной в прошлое и будущее (анализ событий и отклонений); информации, ориентированной в будущее (анализ планируемых показателей). Анализ отклонений является частью процессов контроля; анализ планируемых показателей служит для оценки составленных планов и выбора плановых альтернатив.

Анализ может проводится как в форме чистого анализа фактов, так и в форме причинно-следственного анализа, чаще всего при изучении отклонений.

Количественный анализ состояния внешней среды и работы предприятия базируется преимущественно на абсолютных, относительных показателях и индексах в виде аналитических таблиц и графиков. Данные качественного анализа в концентрированном виде характеризуют состояние внешней среды и работу предприятия, при этом используются понятия шансов и рисков, сильных и слабых сторон предприятия.

В процессе анализа контроллингом осуществляется:

§ анализ планируемых пропорций развития активов и пассивов, темпов экономического роста, соотношения долговых обязательств;

§ мониторинг изменения внешних и внутренних условий и выявление позитивных и негативных тенденций и отклонений, возникающих в процессе реализации целей, для своевременной корректировки стратегических и (или)оперативных планов;

§ анализ и оценку эффективности принимаемых решений;

§ формирование и координация требований реализации целей и плановых заданий;

§ подготовку информации о ходе реализации и возможных корректировках решений.

Контроллинг обеспечивает упреждающий контроль принимаемых и реализуемых управленческих решений на основе аналитических методов оценки последствия этих решений на деятельность предприятия в текущем и перспективных периодах.

Теоретические и экспериментальные исследования на ряде предприятий позволили разработать модель анализа, которая реализует блок 3 и включает: сбор и анализ информации внешней и внутренней среды, главная задача которых – установление сильных и слабых сторон, возможностей и угроз, влияющих на деятельность предприятия; выявление проблем управления с целью оценки потенциальных угроз в развитии и выборе стратегических направлений функционирования предприятия; выбор стратегических целей развития с учетом оценки положительного и отрицательного влияния на деятельность предприятия и опыта их реализации.

Стратегическое управление предприятием невозможно без анализа воздействия факторов внешней и внутренней среды. Модель процесса стратегического анализа приведена на рис. 3.3.

Рис. 3.3. Модель процесса стратегического анализа

Рассмотренный подход к анализу внешней и внутренней среды предприятия позволяет классифицировать методы анализа и использовать их для формирования процесса выработки стратегического планирования.

Анализ сильных и слабых сторон в совокупности с анализом возможностей и угроз предприятия позволяет более объективно оценить его конкурентоспособность.

Под стратегией понимается целенаправленно создаваемый образ действий предприятия и ее структурных подразделений, позволяющей ей отличаться от конкурентов и достигать долгосрочных целей. Стратегия содержит формулировки, касающиеся сферы деятельности, ресурсов, конкурентных преимуществ и структуры предприятия с учетом взаимосвязанности элементов синергии. Наличие конкуренции – ключевой составной элемент стратегии. Если бы не было конкуренции, не нужна была бы стратегия. Предприятие располагающее четкой стратегией, знает, чем оно отличается от конкурентов и каких стандартов должна придерживается, чтобы не проиграть в конкурентной борьбе.

4. Блок планирования целей. Поскольку одновременное планирование целей, потенциала и мероприятий для подразделений и предприятия в целом на практике затруднено, выделяют комплексы планирования: планирование программы и потенциала; планирование производственной программы и процессов; общефирменное планирование результата и финансовое планирование.

К планированию целей можно отнести задание всех общих экономических и неэкономических целей.

Для предприятий, функционирующих в условиях конкуренции все монетарные и немонетарные цели можно рассматривать как цели достижения конкурентных преимуществ.

Сбалансированная система показателей является одним из инструментов конкретизации, представления и реализации стратегии. Эта концепция способствует повышению вероятности реализации намеченной стратегии и адекватной оценке потенциала предприятия. Чтобы спланировать и обеспечить процесс реализации целей, для каждой из них разрабатываются соответствующие финансовые и нефинансовые показатели, по которым, в свою очередь, определяются целевые и фактические значения. Достижение целей призвана обеспечить реализация мероприятий. По каждому мероприятию определяются сроки его реализации и четкая ответственность.

Цели, измеряющие их индикаторы, целевые значения индикаторов и мероприятия взаимосвязаны. Идентификация и отображение стратегических взаимосвязей между отдельными целями – важнейшие элементы сбалансированной системы показателей. Только наличие взаимосвязей между целями позволяет полностью описать стратегию. Процесс определения стратегических целей связан с выбором ограниченного числа целей из достаточно большого набора первоначальных формулировок. В ходе процесса выбора целей они конкретизируются и распределяются по отдельным перспективам. Одновременно следует определить, для какого уровня управленческой иерархии определяется та или иная цель, то или иное мероприятие.

Определение целей в каждой из перспектив представляет исходный пункт дальнейших исследований. Качество сформулированных целей определяет качество всей системы показателей и в значительной мере влияет на процесс управления предприятием.

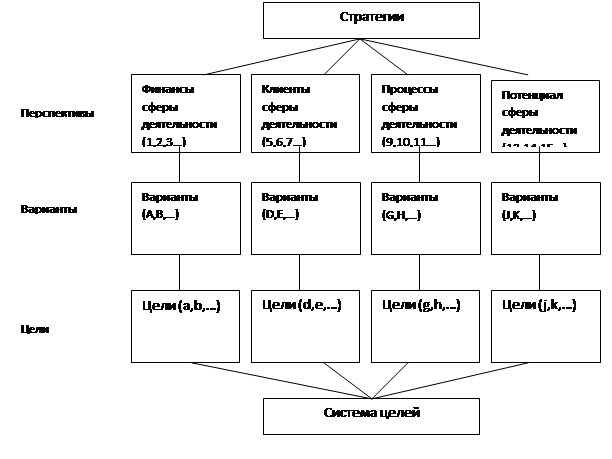

Следующий шаг в разработке заключается в том, чтобы по каждой сфере деятельности определить варианты действий, которые могут быть реализованы в отдельных сферах. Варианты действий описывают различные возможности, использование которых будет способствовать реализации стратегии. Вариант становится целью только после принятия соответствующего управленческого решения. Лишь после их структуризации и отнесения к перспективам, дифференциации стратегических/оперативных целей они становятся избранными вариантами действий. Оценка вариантов действий осуществляется с помощью субъективных оценок или на основе разработанных ранее базовых принципов деятельности предприятия. На рис. 3.4. показан процесс стратегического позиционирования, определения стратегических сфер деятельности, вариантов формирования целей.

Независимо от того какой метод используется для разработки целей, желательно придерживаться следующих принципов: для каждой перспективы цели определяются не более 4-5 целей; выделяются цели которые имеют взаимное значение для предприятия.

Стратегические цели не являются независимыми друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга, поэтому выявляют причинно-следственные связи, которые: отражают взаимосвязи и зависимости между отдельными целями; формируют у руководителей понимание значения целей; объясняют значение управленческих показателей; способствуют лучшей коммуникации целей; содействуют налаживанию сотрудничества между руководителями и структурными подразделениями; создают модель, способствующую достижению цели.

Рис. 3.4. Процесс формирования целей

Стратегия предприятия – это совокупность ее целей и способов достижения данных целей. Для реализации стратегии разрабатывается стратегический план. Однако даже тщательно проработанный план не обеспечивает должных результатов без надлежащего контроля и своевременно внесенных поправок в стратегию организации, обусловленных неожиданным изменением внутренней или внешней среды. Данную функцию выполняет контроллинг.

Формирование и управление целями осуществляется контроллингом в системе раннего предупреждения в оперативной и стратегической области, анализа плановых и фактических показателей, что позволяет своевременно выявить отклонения, изменения окружающей среды и принять противодействующие меры. В процессе выполнения этой работы служба контроллинга выявляет факторы, препятствующие росту предприятия. Основное внимание при этом уделяется концепции экономического роста.

5. Блок прогнозирования. Прогнозирование способствует реализации целей деятельности предприятия. Путем исследования тенденции среды хозяйствования, в том числе сильных и слабых сторон.

Главной задачей прогнозирования является стремление предвидеть, осознать и своевременно приспособиться в своих целях и возможностях к складывающимся обстоятельствам бизнеса. Именно это заставляет предпринимателя составлять прогнозы на будущее.

Первым этапом при установлении целей является прогнозирование возможных пороговых, или предельных параметров, которые определяются из следующих основных положений: определение характеристики стратегических сфер деятельности; оценка возможных состояний предприятия в будущем периоде; необходимость стратегических изменений в предстоящий плановый период; необходимость уточнения потенциала предприятия; оценка возможностей привлечения ресурсов для достижения целей.

Последовательность разработки прогноза предусматривает выполнение следующих этапов: предпрогнозный ориентир на анализ объекта прогнозирования; уточнение характеристик объекта, масштабов выпуска или рынка сбыта, установление периодов прогнозирования, а также условий, ограничений и ожидаемого результата; формирование информационной базы; разработка прогнозной модели и выбор методов прогнозирования; разработка прогноза; разработка рекомендаций по принятию плановых решений.

По своему разнообразию прогнозные модели охватывают весь диапазон современных видов моделей – от формальных математических до имитационных, экспертных, ситуационных, человеко-машинных, в основе которых лежит использование творческих способностей человека.

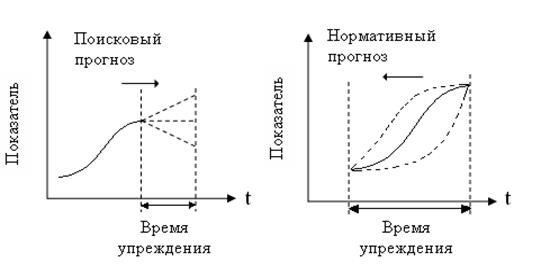

Чем больше время упреждения прогноза, тем выше степень неопределенности и ниже вероятность свершения события в прогнозируемом диапазоне. Поэтому разрабатывается, как правило, несколько вариантов, сценария включающего в себя оптимистический (при благоприятном воздействии условий на объект) вариант, пессимистический (при неблагоприятном стечении обстоятельств) и наиболее вероятный вариант развития (рис. 3.5).

Предприятия разрабатывают различные прогнозы – от оперативных до долгосрочных. Но основное место занимают долгосрочные прогнозы. Зная прогнозы развития экономики, спроса и предложения, новых технологий, состояния конъюнктуры и др., предприятию легче определиться со своей стратегией развития и разработать политику действий в области маркетинга, инвестиций, инноваций и кадров. На начальном этапе обоснования показателя достаточно составить прогноз, а далее возможен непосредственный переход к планированию с разработкой конкретных мер достижения поставленных целей.

Основная тенденция в развитии прогнозирования в настоящее время заключается в создании интегрированных систем информации, которая возможна в рамках системы контроллинга. С помощью такой системы возможно: автоматизированный выбор и обновление информации; учет, оценка и экстраполяция тенденций; автоматическая корректировка; исследование прогнозируемых вариантов; анализ затраты-доходы; наблюдения за изменением целей; обновление связи при введении изменения.

Рис. 3.5. Возможные варианты прогноза

Но даже такая система информации не может уменьшить роли специалистов отдела контроллинга. Сам процесс прогнозирования будет представлять собой диалог человека и машины, в результате которого появится квалифицированное суждение о будущем .

6. Блок управления рисками. Деятельность предприятия подвержена множеству рисков. В этой связи управления бизнесом означает использование деловых возможностей и осознанное преодоление возникающих рисков. Согласно такому подходу управление рисками представляет собой не избежание всех потенциальных рисков, а, напротив, выбор таких альтернатив, которые делают возможным движение к поставленным целям на основе знания рисков, бизнес-шансов и их взаимного влияния. Контролируя риски и постоянно используя шансы, контроллинг вносит решающий вклад в управление рисками предприятия.

Анализ рисков, планирование рисков, управление рисками и мониторинг рисков основные этапы контроллинга в управлении рисками (рис. 3.6). Параллельно этим этапам протекает процесс документирования рисков.

На этапе анализа рисков осуществляется идентификация рисков и выделяются риски значимые с точки зрения управления ими. Для каждого риска идентифицируются индикаторы. При выборе индикаторов предпочтение следует отдавать так называемым «ранним» индикаторам. Такие индикаторы заранее информируют о наступлении риска, а значит расширяют поле деятельности предприятия по управлению рисками.

Задача планирования и управления рисками состоит в расстановке приоритетов в управлении рисками и разработке мероприятий, направленных на уменьшение рисков. Планирование рисков можно осуществлять при использовании матрицы «вероятность наступления – размер ущерба». Для этой цели также используются индикаторы, информирующие о возникновении рисков.

Рис. 3.6. Основные элементы управления рисками

Мониторинг рисков должен быть своевременным и ориентирован на потребности получателя: когда и какая необходима реакция на возникающие отклонения от запланированных целей (выход за границы «коридора толерантности»).

Идентификация рисков имеет целью систематизировать все потенциальные риски, имеющие отношение к предприятию или отдельным бизнес-единицам. Эта система включает в себя как внешние риски, так и внутренние. С помощью идентификации рисков среди них выявляются представляющие наибольшую опасность для предприятия. Для обеспечения единого понимания предмета риски идентифицируют на базе классификации, общей для всего предприятия. Однако классификация рисков не рассматривается как закрытая система. Напротив структурные подразделения дополняют ее в соответствии со своими специфическими условиями и особенностями.

Задача процесса управления рисками состоят в выявлении и оценке важнейших рисков, разработке и контроле реализации мероприятий по управлению рисками, а также в предоставлении текущей информации, необходимой руководству для принятия решений.

Структурирование рисков должна соответствовать логике четырех перспектив. Риски должны быть структурированы так, чтобы это соответствовало системе целей предприятия. Например, все риски можно разделить на следующие категории: финансовые риски, рыночные риски, экономические риски, риски, связанные с управлением предприятием, прочие риски.

С помощью анализа и оценки определяют значение выявленных рисков для достижения целей предприятия. Цель анализа и оценки состоит в ранжировании рисков по уровню опасности для предприятия.

Оценку осуществляют на основе вероятности наступления и потенциальных финансовых последствий воздействия рисков. К используемым для оценки рисков методам относятся как качественные (например, классификация рисков с помощью пятибалльной шкалы), так и количественные методы. При этом для качественной оценки рисков решающей является не стопроцентная точность, а скорее, правильность ранжирования отдельных рисков по критериям угрозы. Оценка финансовых рисков происходит с помощью количественных экономико-математических моделей.

С целью противодействия риску предприятие может реализовать корректирующие мероприятия. Оценка рисков происходит как до, так и после проведения мероприятий по их уменьшению. До мероприятий оценка обеспечивает ранжирование рисков по приоритетам, а после их проведения – определяет приемлемость новой ситуации с остающимися рисками для предприятия.

Цель регулирования рисков состоит в разработке мероприятий и использовании инструментов, которые позволят ограничить воздействие риска на финансовое положение и/или снизить вероятность его наступления. Для регулирования рисков могут использоваться следующие возможности: избежание риска; снижение риска; передача риска; принятия риска.

Поскольку регулирование рисков должно начинаться прямо «на местах»,

то в зависимости от ситуации следует применять специфические методы регулирования.

Процесс реализации мероприятий отражает в системе отчетности. Отчетность может быть реализована в том или ином программном обеспечении с целью ускорения обработки управленческой информации и повышения комфорта работы. Кроме того, ИТ-поддержка системы управленческой отчетности позволяет осуществлять фильтрацию информации или представлять данные с разной степенью детализации.

Цель предоставления отчетности по рискам – обеспечить процессы принятия решений о рисках.

Наряду со знанием рисков решающим являются ситуации с рисками и контроль мероприятий по их регулированию. Отчеты позволяют в любой момент времени показать, что ситуация с рисками контролируемая.

Однако решающим является то, что отчетность по рискам не должна быть изолирована, а должна включаться в существующие процессы планирования и отчетности.

Обобщение информации и ее передача в подходящей форме ответственным за бюджет составляют главную задачу системы отчетности. Из отчетов должно быть ясно, в каком объеме в отдельных функциональных сферах предприятия были реализованы намеченные цели и где должны быть осуществлены дополнительные мероприятия. Отчеты ни в коем случае не должны быть самоцелью, они должны обуславливать соответствующее реагирование и конкретные акции. Анализ результатов должен осуществляться отделом контроллинга и соответствующим подразделением, что создает благоприятные предпосылки для положительного восприятия результатов анализа и проведения необходимых мероприятий.

Составление отчетов, как правило, входит в круг задач каждого функционального подразделения. Отдел контроллинга формирует систему отчетности и координирует составление отчетов. Контроллер должен заботиться о том, чтобы верная информация, с соответствующей степенью сжатия, в необходимое время, в нужном месте и в правильной форме была доступна пользователю.

7. Блок стратегического планирования. Стратегическое планирование – это прежде всего планирования достижения целей. Оно должно представлять собой по возможности одновременное планирования программы и потенциала и должно проводится в координация с другими плановыми комплексами, особенно со сводным технико-экономическим и финансовым планированием. В ходе стратегического планирования на базе установленных целей определяют в долгосрочном плане структуру и объемы программы, а также структуру и объемы потенциала (ресурсов), необходимого для производства и реализации продукции. Планирование программы и потенциала образует ядро стратегического планирования.

Важнейшая задача стратегического планирования в условиях рынка – обеспечить предприятию возможности достижения необходимого преимущества перед другими конкурентами. Предприятия, которые планируют и поддерживают высокий потенциал своего развития, устойчиво оказываются сильными и прибыльными, а для этого необходимо расти быстрее, чем повышается потенциал основных конкурентов.

Выбор стратегии развития зависит в основном от состава, структуры и качества имеющихся экономических ресурсов, уровня конкурентоспособности, существующего положения на рынке и предстоящих целей, например, выйти в лидеры, закрепиться среди конкурентов, избежать банкротства и т.п.

Стратегическое планирование в широком смысле называют планированием роста, планированием предприятия и инновационным планированием. Оно носит долгосрочный характер. При стратегическом планировании речь идет о принятии основополагающих решений, которые характеризуются следующими признаками:

- имеют особое значение для развития материальных активов и/или показателей успеха предприятия;

- требуют при принятии особой ответственности за предприятие в целом и учета всех взаимосвязей;

- рассматриваются, принимаются и контролируются высшим руководством и/или внешними центрами волеизъявления предприятия (например, наблюдательным советом);

- действуют в долгосрочной перспективе и принимают относительно редко;

- должны приниматься с учетом системы ценностей высших центров волеизъявления, философии и культуры предприятия в целом.

Принципиальные способы действий по формированию направлений и масштабов развития предприятия называют стратегиями. При этом стратегия может строится на уже поставленных целях.

Цель стратегического планирования состоит в том, чтобы через генерирование и выбор соответствующих стратегий определить оптимальную траекторию развития предприятия.

Вытекающее из видения целей и рамочных условий стратегическое планирование охватывает планирование продуктовой программы и потенциала, в рамках которых определяют виды продуктов и формируют продуктовые программы вместе с необходимым для их реализации материальным и трудовым потенциалом.

Обозначенные приоритеты развития конкретизируются до вполне определенных целей, имеющих непосредственное отношение к предприятию. Сформулированные на данном этапе цели являются емким выражением экономической и социальной политики предприятия, ясно очерчивают круг задач, которые предстоит решить, достижению именно этих целей должны быть подчинены все усилия .

Стратегические цели призваны ориентировать всю деятельность предприятия в едином обозначенном направлении. Таким образом, стратегические сферы деятельности предприятия должны быть оценены с точки зрения соответствия сформулированным стратегическим целям.

При планировании стратегических сфер деятельности (ССД) специалисты контроллинга занимаются разработкой и структурированием желаемой долгосрочной продуктовой программы и потенциала предприятия.

Функциональные стратегии служат для конкретизации планов, так как они планомерно отражают их воздействие на отдельные функции предприятия. Одновременно функциональные стратегии выполняют координирующую функцию, устанавливая согласованные принципы и правила принятия решений и действий внутри отдельных подразделений предприятия и между ними.

В рамках стратегического планирования необходимо разработать такую комбинацию стратегий, которая позволила бы оптимальными методами достичь целей деятельности предприятия.

В рамках планирования на уровне предприятия в целом сводят воедино с учетом обратной связи все продуктовые программы и потенциал полей бизнеса и тем самым устанавливают желаемые с точки зрения предприятия в целом направления развития. Таким образом, на обоих уровнях управления решаются одинаковые задачи планирования продуктовой программы и потенциала, хотя и с разным уровнем агрегирования и степенью детерминирования.

Кроме того, в обоих случаях бизнес-планирование увязывают с планированием функциональных стратегий. На уровне предприятия в целом объединяют и гармонизируют функциональные стратегии, что особенно важно для предприятий с функциональной организационной структурой.

Таким образом, главная задача планирования продуктовой программы и потенциала с точки зрения предприятия в целом и функциональных подразделений состоит в определении направлений и масштабов роста и тем самым предотвращении в будущем возможных «провалов».

Разработка вариантов продуктовых программ является предметом планирования продуктовых программ и процессов производства (продуктовое и производственное планирование).

Для оценки возможных продуктовых и производственных альтернатив очень важен анализ полезности и целевых издержек продуктов и производства. Для такого анализа разрабатывают так называемые профили оценки продуктов. Это позволяет получить все существенные характеристики продукта, а также их возможные экстремальные и средние оценки, причем особое внимание уделяется анализу и оценке связанных с продуктом плановых и контрольных показателей: величины оборота, сумм покрытия, издержек.

Для более точной оценки успеха отдельных продуктов на основе анализа и прогноза развития рынка, а также соответствующих кривых жизненного цикла необходимо сделать приблизительную разработку мероприятий и расчет ресурсов, требуемых для производства и внедрения на рынок этих продуктов. Затем при помощи показателей издержек и выручки определить затраты на производство и составить предварительные калькуляции себестоимости новых продуктов.

Альтернативные варианты продуктовой программы и потенциала оценивают по критерию их влияния на достижение целей.

Исходя из продуктовой программы при заданном потенциале все возможные альтернативные стратегии роста оценивают по отдельности или в комбинации одна с другой в пределах установленного планового горизонта. Это предполагает сведение на уровне предприятия в целом всех рассматриваемых альтернатив или их комбинаций.

С экономической точки зрения для оценки альтернатив используются различные методы. Анализ и оценка альтернативных вариантов продуктовой программы и потенциала служит основным инструментом принятия решений продуктовых программах и производственном потенциале в плановом периоде.

При оценке необходимо принимать во внимание не только цель достижения результата, но и прочие количественные и качественные цели. Если речь идет о частично или полностью конкурирующих целях, то необходимо ранжировать их по важности.

После завершения этого этапа процесса принятия решения принимают долгосрочные продуктовую программу и план потенциала.

Реализация функций контроллинга в стратегическом планировании находит отражение в следующих видах деятельности и компетенции: руководство и координация работами по стратегическому планированию; разработка методов планирования; определение необходимой для планирования информации.

Служба контроллинга выступает в качестве консультанта менеджеров в процессе разработки стратегических планов.

8. Блок планирования производственной программы. Производственная программа представляет собой комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска продукции. В рыночных условиях основу плана производства на различных предприятиях составляют заключенные договоры с потребителями, имеющийся портфель заказов и существующая потребность в товарах, а также действующие законы спроса и предложения на продукцию. Главная цель плановой работы на предприятии, состоит в удовлетворении потребностей покупателей и получении максимальной прибыли.

В условиях рыночной неопределенности могут применяться различные методы составления производственной программы на отечественных предприятиях: уровневое прогнозирование, последовательное принятие плановых решений, создание ситуационных планов, линейное программирование, диверсификация продуктов и рынков, повышение конкурентоспособности продукции и др. Наиболее простой путь уменьшения неопределенности в планировании предполагает расширение рыночной информации о потребителях и конкурентах, о спросе и предложении и т.д.

Разработка производственной программы осуществляется на

большинстве промышленных предприятий в три этапа: составление годового плана для всего предприятия; уточнение приоритетных целей на плановый период; распределение плана производства по отдельным структурным подразделениям предприятия или исполнителям.

В зависимости от структуры предприятия применяются следующие схемы планирования: «снизу вверх», или децентрализовано, «сверху вниз», или централизованно; во взаимодействии, или интерактивно. Основными плановыми показателями являются: годовая величина спроса; годовой объем предложения; важнейшая номенклатура и ассортимент выпуска; трудоемкость объема продукции; издержки производства.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении; план производства в стоимостном выражении (бюджет).

Планирование производства и продаж продукции в натуральном выражении дает возможность согласовать выпуск конкретных видов продукции с потребностями рынка.

Производственная программа предприятия формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей .

Разработка производственной программы является наиболее сложным процессом, поскольку в нем приходится согласовать и учитывать огромное число различных факторов. Типовой алгоритм формирования программы представлен на рис. 3.7.

Анализ выполнения плана позволяет выявить резервы роста объемов производства и наметить мероприятия по их реализации.

Работа по планированию продаж заканчивается формированием «портфеля» заказов или плана продаж. На этой стадии он формируется с ориентацией на емкость рынка без тщательной проработки производственной мощности предприятия. Поэтому на этапе составления производственной программы портфель заказов нуждается в тщательном анализе. Анализу подвергаются: спрос потребителей через собственную торговую сеть; индивидуальные заказы потребителей; заявки дилеров; заявки оптовых покупателей.

Расчет производственной мощности предприятия является важнейшим этапом обоснования производственной программы. При планировании производственной программы необходимо предусмотреть мероприятия, направленные, с одной стороны, на «расшивку узких мест» (увеличение мощности), а с другой – на загрузку имеющихся резервов мощностей.

После достижения баланса между производственной мощностью и проектом программы дается экономическая оценка проекта плана производства.

В процессе обоснования производственной программы необходимо проверить, находится ли планируемый объем производства в пределах точек безубыточности. Для этого делается расчет постоянных и переменных издержек, совокупного дохода от реализации продукции и прибыли для различных объемов производства, и по ним рассчитываются критические объемы, с которыми сравнивается планируемый объем производства.

Эффективность принимаемого плана оценивается также путем определения фондоотдачи, фондоемкости, рентабельности, ликвидности и т.д.

Эффективность производственной программы характеризуют рентабельность продукции, рентабельность продаж, рентабельность капитала.

В процессе выполнения программы необходимо проверить контрольные расчеты особенно по ожидаемым отклонениям получаемым путем сравнения плановых и ожидаемых результатов.

Рис. 3.7 Схема планирования программы

Рис. 3.7 Схема планирования программы

Результаты расчетов позволяют провести анализ причин отклонений. В центре внимания при этом находятся отклонения от плана сумм покрытия по отдельным продуктам и группам. Результаты такого анализа дают руководству предприятия представления о надежности использованных в плановых расчетах внутренних и внешних данных, а также о возможных возмущающих факторах, влияющих на реализацию запланированной программы.

Благодаря анализу причин отклонений можно проводить анализ последствий и разрабатывать необходимые корректирующие мероприятия, например, по сокращению материальных издержек, разработке более точных нормативов издержек или улучшению учета сезонных колебаний спроса для оценки объемов сбыта. Такой анализ позволит повысить качество планирования программы.

Контрольные расчеты дают возможность разложить общее отклонение между плановыми и фактическими суммами покрытия программы на компоненты и анализировать их по отдельности.

При этом целесообразно разделить общее отклонение на следующие частные величины:

а) изменение результата вследствие изменения установленных программой объемов (отклонения по структуре программы);

б) изменение результата вследствие изменения заданных цен (отклонения по ценам);

в) изменение результата вследствие изменения заданных издержек (отклонения по издержкам).

При помощи метода расчета потока сумм покрытия можно повысить информационную ценность контрольных расчетов программы.

Цель применения этого метода состоит в том, чтобы выявить количественные причины изменений покрытия путем прямого учета количественных объемов стоимостных и структурных изменений. Особое значение на практике имеют именно структурные сдвиги в рамках программы.

В связи с планированием программы по отдельным продуктам возможна разработка предварительной, промежуточной и заключительной калькуляции на базе неполных издержек (по неполной себестоимости). Если же имеются абсолютные значения или нормативы разнесения затрат по местам их возникновения, то вышеупомянутые калькуляции разрабатывают на базе полных издержек (по полной себестоимости).

После всестороннего анализа проект производственной программы утверждается и доводится до структурных подразделений предприятия.

9. Блок функционального планирования. На базе продуктовой программы проводят планирование по функциональным сферам деятельности предприятия.

Функциональное планирование – это планирование целей и мероприятий по отдельным подразделениям.

Результаты функционального планирования отражают в стоимостных планах (в краткосрочных бюджетах), планах издержек (по возможности в планах выручки и сумм покрытия) и в имущественных (планах основных и оборотных средств) планах подразделений.

На этапе плановых расчетов служба контроллинга составляет предварительный обзор, координируют цели и мероприятия в рамках подразделений и между ними выявляет воздействия на цели и мероприятия предприятия в целом.

Исходный пункт для формирования функциональных планов целей, мероприятий и стоимостных планов образуют содержащиеся в программе предприятия цели, а также утвержденные стратегические планы. Часть этой программы передается для оперативного планирования. Эти цели реализуют через альтернативные подцели и мероприятия с различными результатами в желаемом или отклоняющимся от заданного уровня объеме. Задача состоит в выборе подходящих для достижения целей программ. В зависимости от применяемых моделей (моделей планирования продуктовых программ, баланса, финансовых моделей) возникают различные степени свободы и проблемы при планировании и координации программ целей и мероприятий в подразделениях. Так, независимо от того, проводятся ли общефирменные модельные расчеты программы, показатели объемов снабжения, производства и сбыта всех подразделений должны быть согласованы для достижения желаемого объема продаж и создания необходимых запасов для поддержания экономически выгодных объемов производства. Торговый оборот, производственные процессы и материально-техническое снабжение влияют на ликвидность предприятия. При координации планов целей и мероприятий специалисты контроллинга выявляют их рассогласованность и вносят соответствующие корректировки. На основе согласованных планов проверяют, оправдываются ли при реализации заложенных в планы подразделений мероприятий ожидания относительно затрат, доходов, прибыли, рентабельности и ликвидности предприятия в целом и нужно ли при известных обстоятельствах корректировать общефирменные цели. Как только цели, мероприятия и соответствующие стоимостные планы подразделений согласуются с целями всего предприятия, планы доводятся до подразделений в качестве директивных.

Функциональные контрольные расчеты позволяют установить, в какой степени в плановом периоде реализуются цели подразделений, заданные в планах. Они базируются на оценках ожидаемого выполнения планов.

Если отклонения выходят за допустимые пределы, то анализируют причины этих отношений.

На промышленных предприятиях с функциональной организационной структурой самостоятельными объектами функционального планирования являются сбытовые, производственные, снабженческие, складские подразделения, отделы НИОКР и все отделы с комплексными, сквозными функциями, обеспечивающие работу других подразделений и служб, например, отделы обслуживания и ремонта оборудования, персонала и др. Для подразделений разрабатываются оперативные планы и функциональные стоимостные планы.

Кроме показателей выручки, издержек и сумм покрытия большое значение для контроля имеют другие абсолютные и относительные показатели. Это либо соотносящиеся между собой стоимостные и натуральные показатели, либо чисто натуральные или временные показатели (показатели производительности), характеризующие факторы, влияющие на стоимостные показатели.

Контроллинг оказывает влияние на планирование как на центральный инструмент управления предприятием, особенно на эффективную координацию отдельных процессов планирования и четкую ориентацию планирования на достижение прибыли. Именно конечный успех деловой активности – прибыль – рассматривается предприятиями как центральный целевой показатель.

Поэтому центральным элементом эффективной системы контроллинга

должна быть система бюджетирования. В отношении сроков планирования сначала целесообразно разработать схему годового планирования и годового бюджетирования, так как цели и контрольные величины для этого периода времени определить достаточно просто.

Система годового планирования и бюджетирования в сочетании с согласованным с ней управленческим учетом составляют основу системы управления оперативной деятельностью предприятия.

Для каждого структурного подразделения предприятия разрабатывается план, который фиксирует цели этого подразделения в форме однозначно количественно определенных продуктов, услуг, затрат, поступлений и т.п.

На основании всех отдельных планов могут быть составлены общие планы деятельности предприятия. Это прежде всего результат хозяйственной деятельности, в котором обусловленные деятельностью предприятия расходы и доходы часто представляют в форме расчета сумм покрытия.

Бюджет – это план, сформулированный в стоимостных величинах, который с определенной степенью обязательности выполнения задается структурной единице с полномочиями принимать решения на определенный временной период. Исходя из этого, бюджеты можно классифицировать по следующим признакам: полномочие принимать решения по функциям, продуктам, по уровням иерархии предприятия; сроки действия (месячный бюджет; квартальный бюджет; годовой бюджет; многолетний бюджет); величина измерения (бюджет расходов; бюджет затрат; бюджет сумм покрытия; бюджет оборота).

Совокупность согласованных между собой бюджетов называют бюджетной системой предприятия.

Важнейшие задачи контроллинга состоят в построении системы бюджетирования и управлении процессом ее реализации, а также в обеспечении информацией подразделений, занимающихся разработкой бюджетов.

10. Блок финансового планирования. Финансовый план входит в систему планов предприятия и отражает финансовое состояние в предстоящий плановый период.

Цель финансового плана – обеспечить повышение финансовой устойчивости предприятия в предстоящем плановом периоде.

Финансовый план служит основой для финансового контроля деятельности предприятия.

Структурно финансовый план состоит из следующих разделов: «Бюджет предприятия» («Доходы и расходы (БДР)»), «Баланс предприятия», «Денежные поступления и выплаты (БДДС)».

В целом в финансовом плане должны найти отражение следующие характеристики, определяющие финансовое положение и устойчивость предприятия: объемы продаж и общая (валовая) прибыль; соотношение доходов и расходов; использование собственных и заемных средств, инвестиций и срок окупаемости вложений; издержки; выплаты дивидендов.

Финансовое планирование включает следующие стороны: обеспеченность финансовыми ресурсами; размещение ресурсов; платежеспособность; финансовая устойчивость.

К типовым расчетам финансового планирования относятся: расчет баланса доходов и расходов; расчет денежного потока; расчет активов и пассивов; определение финансовых коэффициентов и их сравнение с нормативными.

Баланс доходов и расходов отражает имеющиеся ресурсы: собственные и приравненные к ним средства; ресурсы финансового рынка; средства, поступающие в порядке перераспределения. За счет имеющихся ресурсов фирма осуществляет свою деятельность и выполняет финансовые обязательства.

Финансовый результат (прибыль) планируется как разница между доходами и расходами фирмы. Эта разница может быть положительной (прибыль), что обязательно для развития бизнеса, или отрицательной (убыток).

Планирование денежного потока включает: определение чистого денежного потока; обоснование совокупной потребности в краткосрочном финансировании.

Определение необходимых активов и пассивов фирмы, т.е. состава и структуры ее имущества и источников средств, позволяет финансово обосновать перспективу намечаемых изменений в стратегии развития. Структура пассивов показывает соотношение собственного капитала и других средств с заемными источниками.

Финансовое состояние фирмы характеризуют показатели:

ü эффективность;

ü платежеспособность;

ü финансовая устойчивость.

Эффективность отражают показатели прибыльности и рентабельности работы, т.е. абсолютные и относительные величины.

Платежеспособность представляет собой возможность фирмы расплачиваться по платежам, требующим немедленного погашения и характеризуется наличием средств на расчетном счете (в кассе) в достаточном объеме и отсутствие просроченных долгов.

Финансовая устойчивость и платежеспособность оцениваться показателями:

ü структуры капитала (доля собственного капитала; достаточность и динамика уставного капитала;

ü объем и динамика резервов);

ü ликвидности (коэффициент абсолютной ликвидности (отношение денежных средств к краткосрочным обязательствам);

ü коэффициент промежуточной ликвидности (отношение средств на счетах, краткосрочных ценных бумаг и поступлений по расчетам к краткосрочным обязательствам);

ü коэффициент текущей ликвидности (отношение оборотных средств к краткосрочной задолженности);

ü рентабельности

o продаж (процентное отношение прибыли от продаж к выручке);

o продукции (процентное отношение прибыли от производственной деятельности к объему производственной продукции без НДС и акцизов);

o производства (процентное отношение прибыли от производственной деятельности к себестоимости);

o капитала (процентное отношение общей прибыли к капиталу);

o собственного капитала (процентное отношение общей прибыли к собственному капиталу).

Важная часть финансового планирования – это разработка внутренних нормативов, которые помогают оценивать фактическое финансовое состояние предприятия. Для некоторых из них существуют нормативные значения, сравнение с которыми помогает предприятию оценить свое состояние (табл. 3.1).

Таблица 3.1.

Нормативные значения коэффициентов.

| Показатель | Нормативное значение |

| 1. Коэффициент абсолютной ликвидности | более 0,2-0,7 |

| 2. Коэффициент промежуточной ликвидности | более 1,5 |

| 3.Коэффициент текущей ликвидности | от 1 до 2 |

| 4. Коэффициент обеспеченности собственными источниками финансирования | более или равно 0,6-0,8 |

| 5. Коэффициент капитализации | менее 1 |

| 6. Коэффициент финансовой независимости | более 0,5 |

| 7. Коэффициент финансирования | более 1 |

| 8.Коэффициент финансовой устойчивости | более 0,75 |

Сведение воедино аспектов рентабельности и ликвидности в контроллинговой практике обычно характеризуется как финансовый контроллинг. Взаимосвязи между аспектами рентабельности и ликвидности анализируются контроллингом при помощи таких инструментов, как балансы движения, расчет движения капитала, и других финансовых расчетов.

Таким образом, финансовое планирование это завершающий этап планирования предприятия. Обоснованное улучшение показателей финансов предприятия и их приближение к нормативным значениям является предпосылкой укрепления финансового положения предприятия в будущем.

При этом задача контроллинга в первую очередь состоит в определении и обработке структурных взаимосвязей, и в меньшей степени – в управлении оперативной деятельностью.

Дата: 2019-03-05, просмотров: 582.