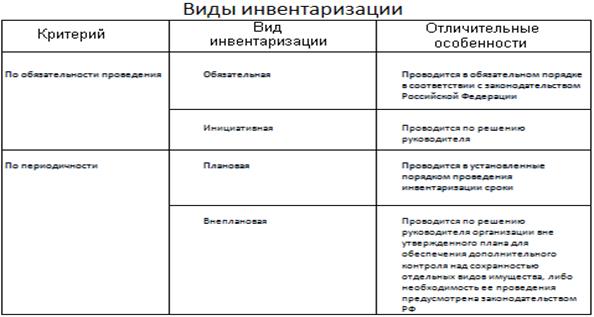

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации (имущество организации: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы; финансовые обязательства: кредиторская задолженность, кредиты банков, займы и резервы), определяются экономическим субъектом. Инвентаризация подразделяется на следующие виды (таблица 11):

Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами в следующих случаях:

Таблица 11

· перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

· при смене материально ответственных лиц (на день приемки - передачи дел);

· при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

· в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

· при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях;

· при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

Инициативная инвентаризация осуществляется в соответствии с решением руководства организации на основании действующего законодательства, разработанной учетной политики, а также различных внутренних инструкций.

Инвентаризация имущества и обязательств организации может происходить, как по инициативе внутренних пользователей бухгалтерской информации - руководителя предприятия, так и по инициативе внешних (сторонних) пользователей бухгалтерской информации с косвенным интересом - налоговой инспекции. Поэтому, в зависимости от того, кто является инициатором проведения инвентаризации принято выделять бухгалтерскую и налоговую инвентаризацию имущества и обязательств организации.

Бухгалтерская инвентаризация имущества и обязательств организации производится в соответствии с принятой предприятием учетной политикой, а также на основании приказа руководителя. Данный приказ регламентирует порядок и сроки проведения инвентаризации.

Налоговая инвентаризация имущества осуществляется на основе приказа утвержденного руководителем государственной налоговой инспекции или его заместителем. Перечень имущества и сроки проведения проверки определяются также в соответствии с этим приказом.

К плановым инвентаризациям относятся ежегодные инвентаризации, проводимые перед составлением годового отчета.

Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально-ответственного лица, чтобы установить соответствие наличия товарно-материальных ценностей данным учета. Такие инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Организация самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, а частичная (выборочная) - один или несколько видов имущества и обязательств, например, только денежные средства, сырье и материалы, товары и тому подобное. Выборочная инвентаризация товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

В период между инвентаризациями в организациях рекомендуется систематически проводить выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Основной задачей выборочных инвентаризаций в межинвентаризационный период является:

· осуществление контроля сохранности товарно-материальных ценностей;

· выполнение правил их хранения;

· соблюдение установленного порядка ведения первичного складского учета материально-ответственным лицом.

Внеплановой выборочной инвентаризации подвергаются, как правило, сверхнормативные дорогостоящие материально-производственные запасы, по которым продолжительное время не было движения. Выборочные инвентаризации также проводятся в организациях с большой номенклатурой ценностей и при установлении фактов нарушения правил приемки, отпуска материальных ценностей, отгрузки и реализации продукции и товаров.

Организация самостоятельно решает, в какие сроки будет производиться инвентаризация соответствующих активов и обязательств, а также других объектов, числящихся на забалансовых счетах.

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Это приложение включает в себя:

· график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

· даты проведения плановых инвентаризаций,

· перечень имущества и обязательств, проверяемых при каждой инвентаризации.

6.2. Порядок проведения инвентаризации и оформление ее результатов

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и так далее), представители службы внутреннего аудита организации и независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Перед проведением инвентаризации руководитель создает соответствующий приказ. Он является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта и указывает персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

В приказе или положении об инвентаризации необходимо указать:

1) сроки проведения инвентаризации;

2) состав инвентаризационной комиссии - не менее трех человек (для удобства в положении об инвентаризации можно написать только должности - на случай если член комиссии будет в отпуске или заболеет);

3) полномочия и обязанности членов инвентаризационной комиссии (например, возможность останавливать производственный процесс на данном участке, закрывать склад или магазин);

4) должность лица, являющегося председателем комиссии и утверждающего итоги работы комиссии;

5) сроки, в течение которых должны быть утверждены итоги инвентаризации.

Инвентаризация имущества и финансовых обязательств проводится в несколько этапов (таблица 12).

Таблица 12

Дата: 2019-03-06, просмотров: 445.