Первичные документы, поступающие в бухгалтерию, должны быть тщательно проверены в части правильности заполнения реквизитов документа, арифметических подсчетов, законности и целесообразности оформленных в них фактов хозяйственной жизни. Далее производится регистрация и группировка данных в системе синтетического и аналитического учета. Первичные документы объединяют в сводных документах, сгруппированных по характеру операций, экономическому и другим признакам. Такие сводные документы называют учетными регистрами.

|

Рис. 41. Классификация учетных регистров

Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об активах, обязательствах и капитале (рис. 41). Учетные регистры классифицируются по различным признакам:

■ по внешнему виду;

■ по виду учетных записей;

■ по объему и степени обобщения показателей;

■ по способу графления.

По внешнему виду, учетные регистры ведутся в форме книг, карточек, отдельных листов и т.д.

Бухгалтерские книги – состоят из отдельных листов с таблицами, которые разграфлены определенным образом для регистрации фактов хозяйственной жизни. В бухгалтерских книгах листы скреплены в одном переплете, страницы пронумерованы, на обороте последней страницы указывается количество страниц в книге за подписью главного бухгалтера. Примером является Кассовая книга по учету кассовых операций, а также Главная книга для обобщения информации о движения всех объектов бухгалтерского учета.

Карточки – это бланки специальной формы, стандартных размеров отпечатанные в виде таблиц на плотной бумаге, предназначены для хранения в специальных ящиках. Из сгруппированных по однородным признакам карточкам создают картотеку. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Карточки широко используют в аналитическом учёте. Например, инвентарная карточка учета объектов основных средств , карточка учета материалов, лицевой счет и другие.

Свободные листы представляют собой бланки с отпечатанными таблицами. Свободные (отдельные) листы применяют для всех видов учетных записей, каждый лист имеет соответствующее название Журнал-ордер, Ведомость и т.д., и указание периода их действия (месяц, квартал). Свободные листы хранятся в специальных папках-регистраторах, в которые их помещают после заполнения, или в виде электронных документов. Использование свободных листов в качестве учетных регистров имеет большое преимущество, так как предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.

По виду учетных записей учетные регистры подразделяются на:

• хронологические,

• систематические и

• комбинированные.

В хронологических регистрах информация о фактах хозяйственной жизни записывается в последовательности их совершения. Хронологический учет обеспечивает контроль за сохранностью поступающих документов, полнотой и правильностью бухгалтерских записей. Примером хронологической записи является ведение кассовой книги.

Систематические учетные регистры предназначены для группировки однородных по экономическому содержанию хозяйственных операций на счетах бухгалтерского учёта. В систематические учетные регистры факты хозяйственной жизни записывают только после группировки по установленным признакам. Примером может служить Главная книга, карточки складского учета и т.п.

В комбинированных учетных регистрах хронологические и систематические записи ведутся одновременно. Комбинированные регистры применяются и в синтетическом, и аналитическом учетах. Примером комбинированных регистров являются многие журналы-ордера, записи в которые производят систематически и в хронологическом порядке, а также Книга (журнал) учета фактов хозяйственной деятельности.

По объему и степени обобщения показателей, учетные регистры подразделяются на:

• синтетические,

• аналитические и

• смешанные.

Регистры синтетического учета используют для обобщения информации в разрезе синтетических счетов. Записи в такие регистры делаются в обобщенном виде только в денежном выражении.

Для дальнейшей детализации информации предназначены регистры аналитического учета, которые расшифровывают содержание показателей того синтетического счета, к которому они открыты. Записи в этих учетных регистрах осуществляются не только в денежном измерителе, но и натуральных, трудовых измерителях или только натуральных измерителях, например, карточка складского учета.

Комбинированные учетные регистры предназначены для одновременного ведения синтетического и аналитического учета. Такой учет позволяет получать аналитические данные и обобщенные синтетические показатели, следовательно, отпадает необходимость проводить сверку итогов синтетического и аналитического учетов. Примером, может служить Журнал-ордер по кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

По способу графления, учетные регистры подразделяются на:

• односторонние,

• двусторонние и

• многографные.

В односторонних учетных регистрах учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях, в них объединены отдельные графы дебетовых и кредитовых записей.

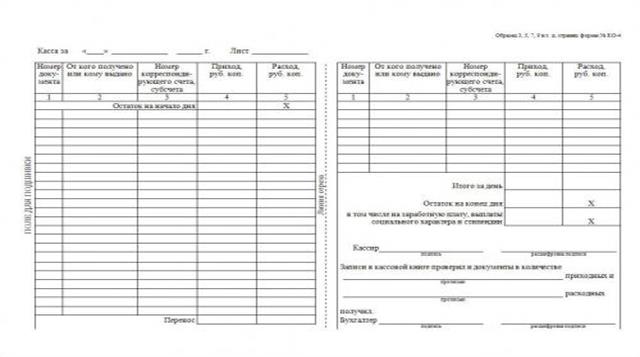

Односторонние регистры – различные карточки для учета материальных ценностей, расчетов и других операций, примером односторонних регистров является также Кассовая книга (рис. 42).

Рис. 42. Кассовая книга

В двусторонних учетных регистрах, применяются в основном при ведении учета в книгах, текстовые записи располагаются с двух сторон страницы: на одной по дебету счета, на другой — по кредиту, например Главная книга при мемориально-ордерной форме учета (рис. 43).

Рис. 43. Главная книга (при мемориально-ордерной форме учета)

Многографные учетные регистры бывают двух видов: шахматные и линейные.

Шахматные представляют собой таблицу с пересекающимися графами и строками. Записи в них делают на пересечении избранной строки и столбца (например, шахматная оборотная ведомость). Шахматные регистры широко применяются также и при журнально-ордерной форме учета (рис. 44).

Шахматная оборотная ведомость

Кредит счета

Дебет счета Кредит счета

Дебет счета

| 51 | 60 | 66 | 98…. | Итого по дебету счета |

| 02 | 21000 | 21000 | |||

| 10 | 140000 | 140000 | |||

| 50 | 120000 | 120000 | |||

| 51 | 160000 | 160000 | |||

| 60… | 50000 | 50000 | |||

| Итого по кредиту счета | 170000 | 140000 | 160000 | 21000 | 491000 |

Рис. 44. Шахматная оборотная ведомость

Линейные регистры позволяют вести одновременно и синтетический и аналитический учет. Например, в журнале-ордере № 7 по кредиту счета 71 «Расчеты с подотчетными лицами» каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических счетов.

По окончании отчетного периода в учетных регистрах подсчитывают итоги и сверяют данные синтетических и аналитических счетов по оборотным ведомостям.

Следует знать, что содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, за разглашение которой законодательством Российской Федерации.

установлена ответственность.

Дата: 2019-03-06, просмотров: 422.