Как уже отмечалось ранее, вся деятельность экономического субъекта подвергается учету. Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации.

Все первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

В первичном бухгалтерском документе должны содержаться обязательные реквизиты:

· наименование документа. Документ, не имеющий наименования, а также документ с неясным, плохо читаемым наименованием не будет иметь юридической силы;

· дата составления документа. При отсутствии или нечетком написании даты документ теряет свою адресность во времени. Фактически подобный документ не имеет юридической силы;

· наименование экономического субъекта, составившего документ;

· содержание факта хозяйственной жизни вытекающее из наименования документа;

· величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Отсутствие измерителей в документе лишает его учетно-расчетной базы;

· наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

· подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц, например, директора организации, главного бухгалтера и других.

Кроме обязательных, документы могут содержать дополнительные реквизиты, например, адреса, расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции, печать организации и прочие.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа на бумажном носителе, экономический субъект обязан за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

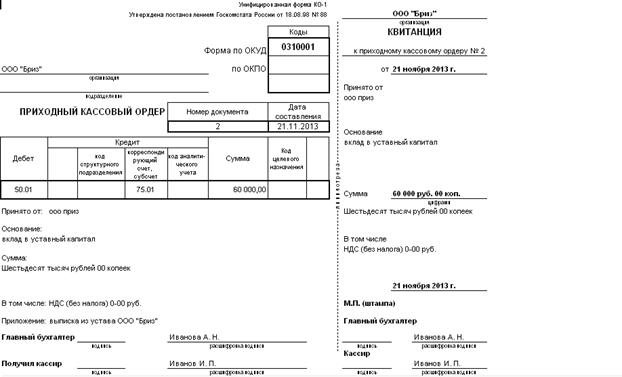

Существуют унифицированные (типовые) формы первичных учетных документов. Однако, с 1 января 2013 года данные формы не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы кассовых и банковских документов (рис. 36 и 37).

Рис. 36. Приходный кассовый ордер

Рис. 37. Расходный кассовый ордер.

В соответствии с Федеральным законом № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Классификация документов

Все документы по отражаемым в них видам деятельности делятся на две большие группы (таблица 8):

1. Документы по общим и административным вопросам. Эти документы могут составлять работники всех подразделений предприятия.

2. Документы по функциям управления. Такие документы составляют работники финансовых отделов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Таблица 8

Классификация документов

| Признак классификации | Вид документа | Примечание |

| По отражаемым видам деятельности | 1. Документы по общим и административным вопросам. 2. Документы по функциям управления. | 1. Отображают вопросы общего руководства организацией и ее деятельностью. Такие документы могут составлять работники всех подразделений. 2. Составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения, сбыта, других функциональных подразделений. |

| По сфере использования | 1. Организационно-распорядительные. 2. Финансово-бухгалтерские. 3. Научно-технические. 4. По труду. 5. Отчетно-статистические. | 1. Издаются уполномоченным лицом для инициации, утверждения или квалификации какого-либо события (факта, действия) текущей деятельности организации и (или) предписания отдельным лицам (подразделениям) совершить определенные действия. Помимо общей цели организационно-распорядительные документы объединены общей содержательной структурой документа, а также общим алгоритмом их подготовки, согласования, утверждения и условиями их последующего хранения. 2. Содержат информацию о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период. Эти документы являются письменным доказательством действительного осуществления хозяйственной операции и права на ее совершение. Финансово-бухгалтерские документы объединены едиными принципами и правилами ведения бухгалтерского учета, которые установлены Федеральным законом Российской Федерации от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете». Финансово-бухгалтерские документы подразделяются на первичные учетные документы, регистры бухгалтерского учета и отчетную бухгалтерскую документацию. 3. К данной группе относятся: - проектно-конструкторские документы; - технологические документы; - зафиксированная информация о природе, как объекте человеческой деятельности: картографическая, инженерно-геологическая, топографо-геодезическая, почвенная и гидрологическая документация; - документы, способствующие использованию технических средств: паспорта технических изделий, каталоги промышленных фирм, рекламные чертежи и рисунки и т.д. 4. Служат основой для оформления и закрепления трудовых отношений. В кадровых документах фиксируется информация о наличии и движении персонала, в результате чего все кадровые процедуры (прием, перевод, поощрение, применение дисциплинарного взыскания, командировка, отпуск, увольнение) приобретают документальное оформление. Кадровые документы отражают все направления деятельности кадровой службы организации. 5. Формы документов государственной статистической отчетности разрабатываются Госкомстатом России и являются обязательными для всех учреждений, организаций и предприятий. Формы документов ведомственной отчетности разрабатываются министерствами и ведомствами. Государственная статистическая и ведомственная отчетность представляется в установленные сроки соответствующим территориальным органом. По срокам представления она может быть декадной, месячной, квартальной, полугодовой и годовой. |

| По назначению | Служебные письма, приказы, протоколы, акты, докладные записки, договоры и так далее. | Оформление всех этих документов унифицировано, но по содержанию они могут быть совершенно разными, организации могут разрабатывать свои формы. |

| По месту составления | 1. 1. Внутренние. 2. 2. Внешние | 1. 1. Документы, составляемые работниками данной организацией и используемые в ее пределах. 2. 2. Входящие и исходящие документы, направляемые за пределы организации или поступающие извне от других организаций и от частных лиц |

| По содержанию | 1. 1. Простые. 2.Сложные | 1. Посвящены одному вопросу. 2. Посвящены нескольким вопросам, ряду проблем. |

| По форме | 1. 1. Индивидуальные. 2.Трафаретные. 3. Типовые. | 1. Содержание каждого документа имеет свои особенности (например, докладные записки). 2. Часть документа отпечатана, а часть заполняется при составлении. 3. Созданы для группы однородных предприятий. |

| По срокам исполнения | 1. 1. Срочные. 2. 2. Несрочные. | 1. 1. Требуют исполнения в определенный срок. 2. 2. Срок исполнения не установлен. |

| По происхождению | 1. Служебные. 2. Личные | 1. 1. Затрагивают интересы организации. 2. 2. Касаются конкретного физического лица и являются именными. |

| По виду оформления (юридической силе) | 1. 1. Подлинники. 2. 2. Копии. 3. 3. Дубликаты. | 1. 1. Подписанный и надлежащим образом оформленный экземпляр документа, составленный в первый раз. 2. 2. Повторное, абсолютно точное воспроизведение подлинника (с пометкой «копия»), засвидетельствованное в установленном порядке соответствующим должностным лицом. На копиях служебных документов, требующих особого удостоверения, в обязательном порядке ставятся подпись руководителя и печать. 3. Организациям предоставлено право в случае утери владельцем подлинного документа выдавать ему соответствующий дубликат (с пометкой «дубликат»), имеющий одинаковую юридическую силу с подлинником. |

| По степени полноты представленной информации | Полные и выписки, то есть копии части документа | Иногда для работы требуется не копия с подлинного документа, а выписка из того или иного его раздела. При оформлении выписки обязательно надо указать, из какого документа она сделана. Правильность составления выписки подтверждается подписями должностных лиц и печатью |

| По средствам фиксации | 1. 1. Письменные. 2. 2. Графические. 3. 3. Фото-, видео-, кинодокументы. 4. 4. Акустические. 5. 5. Электронные документы | 1. 1. Документы, созданные рукописным способом. 2. 2. Чертежи, графики, карты, рисунки, схемы, планы. 3. 3. Фиксируются с помощью специальной аппаратуры, на специальных носителях, позволяют запечатлеть объекты и явления, которые другими средствами зафиксировать трудно или невозможно. 4. 4. Позволяют производить точную запись и передачу звуковой информации, широко используются при составлении диктограмм, а также при протоколировании собраний, совещаний, заседаний. 5. 5. Созданы с использованием электронно-вычислительной техники и специальных компьютерных программ. |

| По степени гласности | Обычные (без ограничения доступа), с ограничением доступа разного уровня — секретные, для служебного пользования, содержащие коммерческую тайну, или конфиденциальные. | Секретные документы могут иметь следующие грифы: – для служебного пользования (ДСП) – служебная информация, предназначенная только для работников конкретной организации или отрасли; – конфиденциально – информация, доступ к которой ограничен законодательством РФ; – коммерческая тайна (КТ) – информация, используемая для достижения коммерческих целей. Разглашение может нанести ущерб обладателю информации. |

Могут быть приняты и другие основания для классификации документов. Конкретный документ обычно подпадает под несколько признаков для классификации (например, трафаретная выписка из протокола собрания).

Отдельно рассмотрим классификацию бухгалтерских документов (таблица 9):

Таблица 9

Дата: 2019-03-06, просмотров: 467.