Для характеристики полной или ограниченной рациональности необходимо выделять два аспекта, а именно полноту информации и вычислительные способности экономического агента. В отношении первого из этих аспектов следует подчеркнуть, что в теории неполных контрактов, также как и в теории агентских отношений, неполнота информации является основной всех моделей. Что же касается вычислительных способностей, то теория неполных контрактов, в отличие от теории агентских отношений, допускает разницу в их уровне у различных экономических агентов. Соответственно, в данном случае термин «ограниченная рациональность» означает неполноту, тогда как термин «полная рациональность», - полноту вычислительных способностей. Теперь можно перечислить основные предпосылки теории неполных контрактов относительно рациональности и асимметричности информации.

Избирательная ограниченная рациональность. Данное допущение означает, что ограниченная рациональность - это свойство, присущее только лицам, не участвующим в контракте. В частности, суды или потенциальные третейские судьи в силу ограниченной рациональности не способны принять оптимальное решение на основе имеющейся ограниченной информации.

Наоборот, стороны контракта, поскольку они обладают полной рациональностью, исходя из ограниченной информации, могут принять оптимальное решение. В качестве используемой ими информации выступают функции выигрышей и диапазоны значений специфических инвестиций и действий, известные до заключения контракта. Указанное различие в форме рациональности между сторонами контракта и третьими лицами делает невозможным использование последних для разрешения споров.

Асимметричность информации в форме проблемы царя Соломона. Как уже прежде отмечалось, данный вид асимметричности информации предполагает симметричность информации у сторон контракта и асимметричность информации между сторонами контракта и третьими лицами. Данное допущение является дополнительным основанием для принципиального неиспользования третьей стороны для разрешения споров. Таким образом, описанные допущения относительно рациональности и асимметричности информации означают, что стороны контракта отличаются от третьих лиц большей полнотой вычислительных способностей и информации.

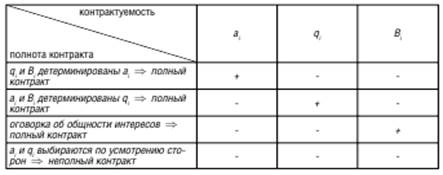

«Неконтрактуемость» уровней специфических инвестиций ai,, действий qi и конечных выигрышей сторон Bi. Уровень специфических инвестиций, которые делаются сторонами, предполагается известным обеим сторонам. Однако эти инвестиции являются неверифицируемыми, т. е. информацию о них нельзя обоснованно донести до третьих лиц. Как отмечают авторы модели, примером таких инвестиций могут быть усилия менеджеров, которые нельзя измерить. Под действиями сторон подразумевается то, что ими делается в рамках их взаимодействия. Например, если это отношения поставщика и заказчика, то их действиями будут, соответственно, объемы выпуска и покупок. Главной причиной невозможности отразить в контракте действия сторон является неопределенность будущих состояний мира. Неизвестные в момент заключения контракта будущие обстоятельства будут определять целесообразность тех или иных действий. Поскольку заранее неизвестно, какими должны быть будущие действия, они в контракте не оговариваются. Наконец, конечные выигрыши сторон - это дополнительная полезность, получаемая ими благодаря реализации контракта. Невозможность их отражения в контракте также связана с их неверифицируемостью, поскольку эти выигрыши не поддаются точному измерению. Примером такого неизмеримого выигрыша может быть удовлетворение, получаемое покупателем товара. Следует отметить, что данное допущение непосредственно вытекает из первых двух допущений, а его значение для полноты контрактов обобщается в табл. 2.

Как видно в табл. 2, условием неполноты контракта является одновременная неконтрактуемость инвестиций, действий и выигрышей. Это объясняется детерминированностью этих трех переменных, при которой определенное в первоначальном контракте значение любой из этих переменных задает значения остальных переменных, что и будет означать полноту контракта. При этом речь идет об ex ante неконтрактуемости, обозначающей невозможность их отражения именно в первоначальном контракте, что не исключает их ex post контрактуемости, т. е. возможности их определения в контракте, заключаемом по результатам дополнительных переговоров.

Таблица 2 - Влияние допущений о неконтрактуемости специфических инвестиций, действий и выигрышей на предположение о полноте контракта

Понимание прав собственности, фирмы и интеграции

Собственность как контроль. Для простоты право собственности отождествляется с единственным правомочием, а именно с правом контроля. Это означает, что такие важные правомочия, традиционно включаемые в понятие права собственности, как право на доход или право пользования у собственника отсутствуют. Отождествление собственности и контроля в модели предполагает, что собственник выбирает qi, т. е. принимает решение о том, как будут использованы отношенчески-специфические активы. Отсюда вытекает и трактовка фирмы как совокупности активов, находящихся под контролем единого менеджера. При этом, поскольку собственность - это только контроль, единая фирма не означает единого управления (Williamson, 2000, p. 606): фирмы, объединившиеся в рамках единой собственности,

сохранят своих менеджеров с присущими им особенностями работы.

Право собственности как остаточные права контроля. Для понимания данного допущения необходимо различать специальные и остаточные права контроля. Под первыми подразумеваются права, оговоренные в контракте, а последние означают права, в контракте не оговоренные, т.е. все права, кроме предусмотренных контрактом. Собственность, таким образом, выступает как средство экономии издержек установления специальных прав. Определение последних может быть крайне затруднительным по причине их многочисленности и неопределенности того, которые из них могут оказаться актуальными в будущем, что и предполагает возможность экономии путем передачи всех прав, кроме предусмотренных контрактом, стороне, которая в этом случае будет считаться собственником. Передача одной из сторон остаточных прав контроля означает наделение ее правом доопределять контракт, также как это имело бы место в случае использования третьей стороны для разрешения споров (Тироль, 2000, с. 48).

Интеграция как распределение остаточных прав контроля. В теории трансакционных издержек предполагается, что интеграция ослабляет оппортунизм и, таким образом, решает данную проблему. В теории же неполных контрактов принимается допущение о том, что интеграция только изменяет направление оппортунизма, а не его степень. Таким образом, сравнительные преимущества интеграции усматриваются не в устранении оппортунизма, а в направлении его в наиболее безобидное русло. Интеграция эффективна тогда, когда в результате ее осуществления уязвимой к оппортунизму становится сторона, для которой это будет наименее болезненно. Только этим в данной теории и может быть оправдано замещение механизма цен интеграцией.

Наличие зависимости между эффективностью и распределением прав собственности. Уровни специфических инвестиций выбираются на основе расчета ожидаемых выигрышей. Последние зависят от действий сторон, а действия, в свою очередь, - от распределения прав собственности, поскольку право собственности означает право принимать решение о действиях.

Например, если одна из сторон является собственником активов, используемых обеими сторонами, то она имеет право решать, каковы должны быть действия и той, и другой стороны, т. е. выбирать qi. Таким образом, имеет место зависимость: распределение прав собственности - распределение ренты от взаимодействия - ожидаемые действия сторон - ожидаемые выигрыши сторон - уровни специфических инвестиций - фактические действия - фактические выигрыши.

Определение сравнительной эффективности различных правовых режимов уровнями специфических инвестиций. Термином «правовой режим» в данном случае обозначается то или иное распределение прав собственности (т. е. остаточных прав контроля). В качестве критерия эффективности правового режима выступает степень удаленности предполагаемых этим режимом уровней специфических инвестиций от их оптимальных значений, максимизирующих общий выигрыш.

Сопоставление с теорией трансакционных издержек

Как было сказано в начале данной темы, теория неполных контрактов была развита в результате попыток формализовать теорию трансакционных издержек. В моделях неполных контрактов отражены следующие особенности теории трансакционных издержек.

1. Неполнота контрактов. В рассматриваемых моделях ключевой характеристикой неполного контракта является возможность его эффективного доопределения в будущем.

2. Специфичность активов как ключевая проблема контрактных взаимоотношений. Модели неполных контрактов содержат ответы на вопрос о том, как неполнота контрактов влияет на уровни специфических инвестиций.

3. Взаимная зависимость сторон. Формально это выражено в виде индивидуальных функций выигрышей, где последние определяются действиями обеих сторон.

4. Зависимость уровня специфических инвестиций от контрактных гарантий. В качестве контрактных гарантий здесь выступает тот или иной правовой режим. Эффективный правовой режим предполагает, что фирма, выигрыш которой в сильной степени зависит от действий другой стороны, будет обладать правом определять действия этой стороны.

5. Необходимость дифференцированного закрепления трансакций за специализированными структурами управления. В данном случае это допущение трансформировалось в положение о необходимости подбора для той или иной трансакции наиболее подходящего правового режима. Эффективность же организации трансакций измеряется разницей между уровнями специфических инвестиций в условиях оптимума и в рамках данного правового режима.

Теперь следует указать на те элементы упрощения теории трансакционных издержек, которые характерны для моделей неполных контрактов, что стало неизбежным следствием формализации.

1. Собственность не влияет на менеджмент. В частности, интеграция фирм не означает возникновение единого для этих фирм управления. И до, и после интеграции они управляются одними и теми же менеджерами.

2. Интенсивность стимулов, иерархичность и неформальная организация не зависят от распределения прав собственности. В теории трансакционных издержек рассматривается такое неизбежное следствие интеграции как бюрократизация, приводящая к ослаблению стимулов и затруднению обмена информацией. Данный фактор является важнейшим ограничителем роста фирмы. В моделях же неполных контрактов интеграция, рассматриваемая только как некое распределение прав определять действия сторон, не связана с такими ограничениями.

3. В качестве организационных альтернатив выступают только различные распределения остаточных прав контроля. Это также является значительным упрощением по сравнению с теорией трансакционных издержек, поскольку в последней рассматриваются также такие организационные параметры как гибкость, наличие третьей стороны для разрешения споров, значимость репутации и т. д..

Особенности неполного контракта

В рассматриваемых моделях принимаются некоторые упрощающие допущения относительно неполных контрактов. Предполагается, что, во-первых, распределение прав собственности - единственное условие первоначального контракта, во-вторых, заключение контракта является бесплатным, и, в-третьих, распределение переговорной силы определяется сравнительным количеством потенциальных партнеров в первом периоде, т. е. до осуществления специфических инвестиций. Относительно последнего допущения следует уточнить, что в моделях ГХМ обычно принимается упрощающее допущение о равной переговорной силе и, соответственно, о разделении ренты от дополнительных переговоров напополам при любом распределении прав собственности.

Рисунок 13 - Схема отношений в неполных контрактах

Дата: 2019-03-06, просмотров: 455.