В предыдущей теме были продемонстрированы возможности такого механизма стимулирования как участие в прибылях в плане обеспечения требуемого уровня усилий агента. Возникает вопрос, почему необходимо искать альтернативные способы стимулирования агентов. Для ответа на этот вопрос необходимо указать на ограничения, с которыми связано использование данного способа решения проблемы морального риска.

Участие в прибылях в случае асимметричной информации создаст у агента стимулы выбирать нужный уровень усилий только в том случае, если имеется ощутимая связь между выбираемым им уровнем усилий и его ожидаемым вознаграждением. Это и предполагается в описанной в двух предыдущих темах модели, в которой агент выбирает высокий уровень усилий, ориентируясь на ожидаемое вознаграждение, привязанное к ожидаемому доходу принципала. Таким образом, ключевым допущением этой модели является наличие очевидной для принципала и агента связи между его усилиями и ожидаемым доходом принципала. Однако такое допущение является реалистичным только применительно к отношениям между принципалом и единственным агентом, каковое требование в рассмотренной модели и выполняется.

Почему же в случае группы (даже состоящей только из двух) агентов применение схемы участия в прибылях становится затруднительным? Это объясняется возникновением проблемы безбилетника. Если ожидаемый доход принципала и, следовательно, вознаграждение каждого агента зависят от коллективных действий, результат усилий каждого агента будет делиться на всех членов коллектива, так что стимулы к усилиям будут слабее по причине ослабления связи между индивидуальными усилиями и вознаграждением.

При этом, чем больше коллектив, тем более агенты будут склонны рассматривать свое вознаграждение как фиксированную величину, получение которой не зависит от их индивидуальных усилий. Поскольку же усилия отрицательно влияют на функции полезности агентов, они будут минимизировать их. Следовательно, когда стоит вопрос о разрешении проблемы морального риска в коллективе, схема участия в прибылях неприменима. При этом и асимметричность информации об усилиях приобретает несколько иную специфику, поскольку теперь на первый план выходит уже не наблюдаемость усилий, а их верифицируемость. Речь идет о том, что каждый член коллектива способен пронаблюдать как свои действия, так и действия других членов, но раскрытие данной информации перед принципалом является крайне затруднительным, поскольку те, кто выбирал низкий уровень усилий, в этом не заинтересованы. Получится, что каждый будет предоставлять различную информацию об усилиях тех или иных членов коллектива, т. е. напомним, будут иметь место проблема царя Соломона и связанный с ней моральный риск в коллективе. Все это делает необходимым подбирать другие способы стимулирования.

Классическими работами по данной проблематике стали статьи А. А. Алчиана и Г. Демсеца (Алчян и Демсец, 2003) и Б. Хольмстрома (Holmstrцm, 1982), в которых была поставлена данная проблема и были предложены альтернативные способы ее решения. В рамках подхода Алчиана-Демсеца основной акцент делается на контроле и измерении результатов работы как основном способе решения проблемы. Это означает, что и контракты, главным образом, заключаются для облегчения контроля, которое может трактоваться как экономия на трансакционных издержках. Такой подход к решению проблемы морального риска в коллективе означает, что ключевой стадией контрактного процесса является реализация контракта, поскольку именно на этой стадии будет выбираться объем контроля. Таким образом, главным в контракте оказываются не его первоначальные условия, а контроль и измерение результатов, которые станут возможными после его заключения. Вот почему данный подход скорее связан с изучением ex post контрактного процесса.

Подход Б. Хольмстрома, напротив, предполагает возможность решения проблемы посредством адекватного стимулирования, обеспечиваемого первоначальным контрактом. Поскольку результат усилий каждого агента делится на весь коллектив, это подрывает стимулы делать усилия. Следовательно, каждый должен получать полный результат своих усилий. Однако напомним, что проблема заключается в невозможности вычленения индивидуальных усилий и, таким образом, полный результат своих усилий отдельный агент сможет получить только при условии получения такого же вознаграждения всеми остальными. Скажем, если речь идет о группе из двух работников (Тироль, 2000, с. 76), а измерению поддается только результат работы группы, то за каждый рубль дополнительной прибыли группы, каждый работник должен получить по рублю. Основная трудность использования данной схемы заключается в необходимости мягкого бюджетного ограничения для принципала, организующего этот коллективный труд. В рассмотренном при-мере вознаграждение за усилия должно вдвое превышать создаваемый ими дополнительный результат. Если же бюджет для выплаты вознаграждение формируется из прибыли, зарабатываемой коллективом, применение данной схемы невозможно.

Более универсальный путь решения проблемы был предложен в статье Fama (1980), где предполагается, что карьерные соображения и конкуренция (в статье - на рынке труда управленцев всех уровней) сами собой решают проблему морального риска. Однако данное средство стимулирования может рассматриваться только как внешний источник эффективности, исключающий его сознательное использование. Другой универсальный (и управляемый) способ стимулирования, применимый ко всем разновидностям морального риска, описывается в модели, которая была разработана К. Шапиро и Стиглицем (Shapiro and Stiglitz, 1984). Стимулы агента в данной модели привязываются к такому фактору как эффективная заработная плата. Под последней подразумевается ставка заработной платы, превышающая рыночный уровень настолько, насколько это необходимо и достаточно для создания у агентов стимулов воздерживаться от оппортунизма.

Модель эффективной заработной платы

В модели описываются отношения работодателя и работника. Основными переменными, определяющими в данном модели поведение работника, являются ставки заработной платы у работодателя и на рынке труда, выгода от оппортунизма (например, в форме отлынивания от работы), вероятность его обнаружения и репутация. Уровень эффективной ставки заработной платы можно определить на основе следующих данных. Пусть w - альтер-нативная стоимость труда на данном рабочем месте, измеряемая рыночной ставкой заработной платы, равной предельному продукту труда, g - выгоды работника, связанные с оппортунизмом, p - вероятность обнаружения оппортунизма, N - ценность отношений работодателя и работника, определяемая заинтересованностью и числом периодов работы до обнаружения оппортунизма. Тогда для того чтобы исключить оппортунизм работника посредством соответствующей системы стимулов, необходимо выполнение следующего неравенства:

Npw(−w)≥g.

Смысл данного неравенства в том, что ожидаемые потери работника от оппортунизма превышают связанные с ним выгоды.

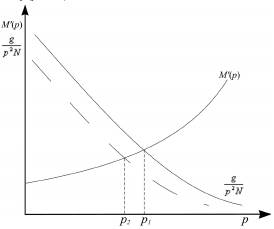

Минимальный уровень ставки заработной платы создает стимулы работнику избегать оппортунистического поведения. Вместе с тем из данного выражения видно, что на стимулы работника избегать оппортунизма, помимо ставки заработной платы работодателя влияют также и вероятность обнаружения оппортунизма, т.е. объем контроля, и ценность доверительных отношений с работодателем, т.е. репутация. Последний параметр зафиксирован, так что регулируемыми параметрами при минимизации издержек работодателя являются ставка заработной платы и объем контроля. Теперь можно поставить вопрос о форме контракта, при которой минимизируются общие издержки работодателя, связанные с предотвращением оппортунизма работника. предельные издержки осуществления контроля, т. е. прирост издержек в расчете на повышение р, должны быть равны предельной выгоде в виде уменьшения затрат на оплату труда в расчете на ту же единицу дополнительного контроля, т. е. повышение р (рис. 12).

На рис. 12 представлено оптимальное сочетание объема контроля, при котором минимизируются издержки контроля и оплаты труда. Вместе с тем показано и влияние параметра N в виде смещения кривой gp2N влево, так что уменьшаются оптимальные значения контроля и оплаты труда. Данная величина характеризует значение длительных отношений между работодателем и работником, в результате которых формируется репутация работника и увеличивается доверие к нему со стороны работодателя. Отсюда вытекает, что по мере увеличения длительности отношений уменьшается как эффективный объем контроля, так и надбавка к рыночной ставке заработной платы с целью предотвращения оппортунизма.

Рисунок 12 - Оптимальное соотношение ставки заработной платы и издержек контроля

В заключение необходимо сделать замечание относительно макроэкономических последствий установления эффективных ставок заработной платы.

Очевидно, что эффективной ставка заработной платы будет, только если она превышает на определенную величину рыночную ставку заработной платы. Однако если все фирмы будут пытаться устанавливать ставки заработной платы, превышающие рыночный уровень, повысится рыночная ставка заработной платы. Поскольку эффективный уровень заработной платы превышает ее значение, равное предельному продукту труда работников, в экономической системе должно иметь место избыточное предложение труда.

В этом случае издержки работника в случае выявления оппортунизма должны измеряться не разницей между его эффективной и рыночной ставками заработной платы, а тем ущербом, который он понесет, будучи некоторое время безработным.

Тема 5. Неполные контракты

План лекции

Дата: 2019-03-06, просмотров: 401.