Контроллинг персонала берет свое начало в американской теории учета человеческих ресурсов 60-х годов, но тогда он еще не применялся на предприятиях; свое развитие он получил в 80-е годы. Понятие «контроллинг» произошло от английского «to control» – контролировать, управлять, которое в свою очередь, происходит от французского слова, означающего «реестр, проверочный список».

Значительный вклад в формирование контроллинга внесли разработки немецкой и, особенно, англо-американской школы. Предпосылки формирования и развития контроллинга как системы менеджмента предприятия были предопределены исторически. Общеизвестно, что контроллинг впервые появился в Германии, его прародителем считается Альбрехт Дайле – основатель компании Controller Akademie.

Под контроллингом персонала понимают систему внутрифирменного планирования и контроля в сфере персонала, которая помогает «преобразовывать» стратегии в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению сотрудниками (Weber W., 1990).

В научной литературе имеется множество существенно отличающихся определений контроллинга персонала (таблица 1.1).

Первый тип определений представляет контроллинг персонала как систему управления процессами достижения конечных целей и результатов деятельности современной организации, основываясь на количественных данных.

Вторая группа определений ориентируется на информацию и выходит за рамки чисто количественного, сравнительного анализа плановых величин с фактическими показателями.

К третьему типу можно отнести понятие контроллинга персонала, основывающееся на двух моментах: эффективности использования человеческого ресурса и результативности процесса управления персоналом.

Таблица 1.1

Определение понятия «Контроллинг персонала»

| Автор; источник | Основная функция | Определение |

| Вундерер Р. Маркетинг персонала – искусство создания благоприятных условий труда. | Учет | Плановый, результирующий и интегральный учет для оценки решений в области управления персоналом и, в особенности, их экономических и социальных последствий |

| Фалько С. Контроллинг персонала: функции и задачи | Планирование и контроль (стратегическое и оперативное) | Система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает "преобразовывать" стратегии в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению сотрудниками |

| Дорофеев В.Д., Шмелева А.Н. К вопросу контроллинга в системе управления персоналом предприятия | Информационное обеспечение | Концепция, направленная на ликвидацию "узких мест", ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов |

| Хан Д. Планирование и контроль: концепция контроллинга. | Информационное обеспечение | Система интегрированного информационного обеспечения, планирования и контроля деятельности системы управления персоналом |

| Рубцов С.В. Контроллинг как квинтэссенция научного менеджмента. | База для всех функций управления | Система, обеспечивающая методическую и инструментальную базу для поддержки основных функций управления персоналом: планирования, контроля, учета и анализа |

| Шлендер П.Э. Аудит и контроллинг персонала организации. | База для всех функций управления | Система поддержки планирования, управления, контроля и информационного обеспечения всех мероприятий кадровой работы |

| Дырка С. Методы стратегического контроллинга в управлении людскими ресурсами. | Координация | Современный метод комплексного, координированного управления кадрами, обеспечивающий соответствие людских ресурсов действительным потребностям фирмы и способствующий эффективному использованию трудового потенциала |

| Хорват П. К вопросу о концепции контроллинга | Координация | Подсистема управления, которая координирует подсистемы планирования, контроля и информационного обеспечения системы управления персоналом, поддер-живая тем самым, системообразующую и системоувязывающую координацию |

| Маликова С.Г. Контроллинг персонала. | Координация | Координация всех функций, или, иначе, подсистем управления персоналом для достижения главных целей предприятия |

В зависимости от широты рассмотрения объекта исследования следует различать контроллинг персонала либо на уровне потенциала персонала организации, либо на уровне системы управления персоналом.

На уровне потенциала персонала организации контроллинг персонала представляет собой оптимизацию количественных и качественных характеристик персонала, а также контроль изменения трудового потенциала и приведение его в соответствие с целями организации.

На уровне системы управления персоналом контроллинг системы управления персоналом представляет собой управляющую систему (включающую методы, процессы, технологии), которая систематически отслеживает состояние, формирование и использование трудового потенциала организации с целью оптимизации системы управления персоналом с учетом воздействия факторов внешней и внутренней среды.

Основные причины возникновения контроллинга персонала:

1) повышение нестабильности внешней среды, которая заставляет организации предвидеть будущее развитие своей деятельности и готовить (обучать и развивать) персонал для выполнения новых задач в организации;

2) усложнение деятельности организаций приводит к усложнению работ и функций, выполняемых персоналом, в результате возникает необходимость создания механизма координации внутри системы управления организацией;

3) увеличение количества информации при недостатке релевантной информации требует построения специальной подсистемы информационного обеспечения системы управления персоналом и системы управления организацией;

4) необходимость контроллинга персонала определяется потребностью в повышении рациональной и эффективной деятельности организации.

С точки зрения бухгалтерского подхода контроллинг персонала заключается в изучении величины затрат по функциям управления персоналом и местам возникновения.

Управленческий подход к контроллингу персонала заключается не только в оптимизации затрат на персонал, но и в оптимизации всех процессов и ресурсов (информационных, трудовых, временных) в системе управления персоналом, а также в выявлении проблем управления персоналом и разработке управленческих решений по их устранению. Результатами такого подхода к контроллингу персонала будет экономическая и социальная эффективность управления системой управления персоналом, направленная на достижение целей организации в изменяющихся условиях внешней и внутренней среды.

Основными объектами контроллинга персонала являются: центры ответственности и затраты на персонал. Объектами контроллинга могут также выступать трудовые процессы, трудовой потенциал, отдельные функции (процессы) управления персоналом, система управления персоналом, затраты на реализацию функций управления персоналом и пр.

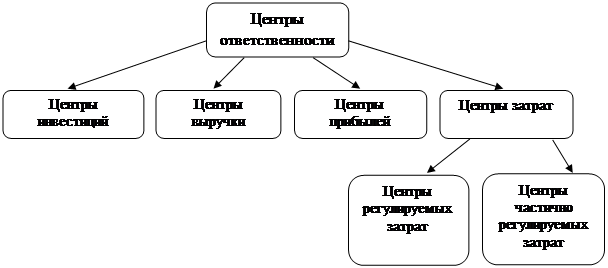

В рамках системы контроллинга информация аккумулируется и анализируется не по предприятию, а по центрам ответственности. Центр ответственности – это сегмент внутри предприятия, во главе которого стоит ответственное лицо, которое принимает решения. Выделяют следующие виды центров ответственности: центры затрат; центры прибылей; центры выручки; центры инвестиций (рисунок 1.1).

Рисунок 1.1 – Классификация центров ответственности

Центр затрат – это подразделение, руководитель которого отвечает только за затраты. Примером может служить цех по ремонту энергетического оборудования. Центры затрат можно разбить на центры регулируемых затрат и центры частично регулируемых (произвольных) затрат.

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятие в составе крупного объединения. Центр прибыли может в свою очередь состоять из нескольких центров затрат. Например, предприятие, входящее в состав объединения, в свою очередь, состоит из цехов и подразделений.

Центр выручки – это подразделение, руководитель которого отвечает только за выручку, но не за затраты (строго говоря, он же отвечает за затраты, но в ограниченном объеме), например, отдел сбыта, который отвечает не за всю себестоимость реализуемой продукции, а лишь за затраты на ее реализацию.

Центр инвестиций – это подразделение, руководитель которого отвечает за капиталовложения, доходы и затраты, например новый строящийся производственный объект, предприятие в составе объединения.

Центры ответственности выделяются по следующим принципам: функциональный, территориальный, соответствия организационной структуре и сходства структуры затрат.

По функциональному принципу выделяют следующие центры ответственности: обслуживающие; материальные; производственные; управленческие; сбытовые.

Обслуживающие центры ответственности оказывают услуги другим центрам внутри предприятия (примерами могут служить электроподстанция, рабочая столовая и др.) – это вспомогательные центры.

Материальные центры ответственности служат для заготовления и хранения материалов (например, отдел материально-технического снабжения, склады) – это могут быть как основные, так и вспомогательные центры.

Производственные центры ответственности – это подразделения основного и вспомогательного производств. Затраты подразделений основного производства обычно можно отнести на конкретную продукцию. Затраты вспомогательных производственных центров включаются в себестоимость продукции опосредовано (через основные центры ответственности).

Управленческие центры ответственности – заводоуправление, бухгалтерия, юридический отдел и т. п. Затраты этих центров непосредственно не связаны с конкретными видами продукции. На практике обычно их распределяют по видам продукции пропорционально выбранной баз (зарплате, прямым затратам), хотя такое распределение достаточно условно.

Сбытовые центры ответственности занимаются реализацией продукции (например, отдел маркетинга, отдел сбыта) – это основные центры ответственности, их работу, как правило, можно соотнести с конкретными видами продукции.

Существуют два варианта деления на центры ответственности по территориальному принципу.

1) В рамках одного центра ответственности объединены несколько функций. Например, некоторое предприятие имеет несколько представительств в разных регионах, и каждое такое представительство занимается маркетингом, рекламой, сбытом продукции и отслеживанием договоров. Представительства эти небольшие, а потому делить их на более мелкие центры ответственности нерационально. Каждое такое представительство, становится единым центром ответственности, объединяющим сразу несколько функций: маркетинг, рекламу, сбыт и отслеживание договоров.

2) Одно функциональное направление деятельности подразделяют на несколько центров ответственности, например, предприятие, может иметь несколько складов, расположенных в разных концах города.

Деление центров ответственности по принципу сходства структуры затрат дает дополнительное удобство – возможность работы с одинаковыми калькуляциями затрат, одинаковыми нормативами.

Выбор способа деления предприятия на центры ответственности определяются спецификой конкретной ситуации, при этом необходимо учитывать такие требования:

в каждом центре затрат должны быть показатели для измерения объема деятельности и база для распределения затрат;

в каждом центре должен быть ответственный;

степень детализации должна быть достаточном для анализа;

на центры ответственности желательно относить только прямые затраты;

поскольку низменность предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

1.2. Цели, задачи и функции контроллинга персонала

Основной целью контроллинга персонала, является координация и оптимизация процесса управления персоналом в изменяющихся условиях среды, информационная поддержка управленческих решений в области кадрового управления для повышения их качества, развитие системы управления персоналом для достижения целей организации.

При этом большое значение имеют экономическая и социальная эффективность мероприятий по управлению персоналом. Стремление к достижению экономической эффективности ставит перед контроллингом персонала цели оптимизации затрат на персонал и всех видов ресурсов (материальных, трудовых, временных, финансовых) в функциональных подсистемах управления персоналом, а получение социального эффекта требует наилучшего использования человеческого потенциала с учетом его потребностей в развитии, творчестве и удовлетворенности трудом.

Основными задачами контроллинга персонала являются:

- формирование системы кадрового планирования;

- контроль за кадровым планированием;

- анализ эффективности планов;

- оценка выполнения функций кадрового аудита;

- создание кадровой информационной системы;

- анализ кадровой информации;

- помощь в формировании целей управления персоналом;

- планирование постоянных и переменных затрат на персонал, контроль за их использованием как в центрах издержек, так и центрах ответственности;

- анализ трудовых показателей, сопоставление плановых и фактических показателей деятельности системы управления персоналом:

- информационная и консультационная поддержка принятия управленческих решений в области управления персоналом;

- интеграция процессов управления персоналом с процессами управления организацией:

- диагностика причин возникновения проблем управления персоналом и выработка рекомендаций по их устранению:

- оперативное изучение деятельности персонала:

- составление отчета по персоналу.

В качестве самостоятельной, но не менее важной задачи следует рассматривать своевременное и полное информирование руководством работников предприятия о требованиях, предъявляемых к их деятельности, а также о критериях учета и оценки результатов этой деятельности. Указанная информация обычно доводится до сведения работников предприятия в форме соответствующих организационно-распорядительных и организационно-методических документов – должностных инструкций, инструкций по видам деятельности, внутренних стандартов качества, описаний технологии выполнения видов работы и т. д.

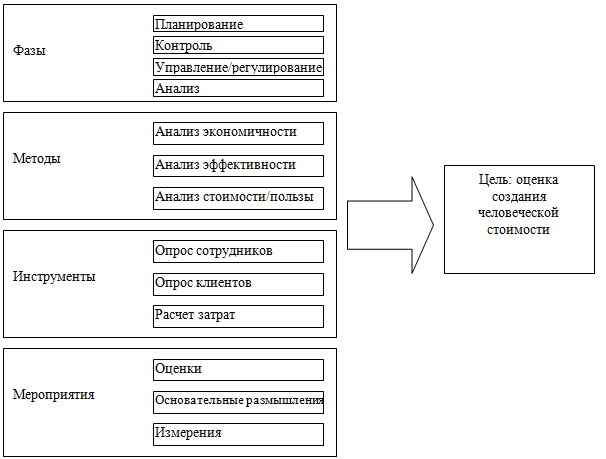

Различным фазам (задачам) контроллинга соответствуют определенные методы и инструментарий (рисунок 1.2).

Рисунок 1.2 – Методы и инструментарий контроллинга персонала

Выделяют следующие основные функции контроллинга персонала:

– Информационно-обеспечивающая функция – построение информационной системы, охватывающей все необходимые сведения: производительность, затраты на персонал и т.д. Эта функция реализуется, как правило, посредством создания на предприятии базы данных персонала, с возможностью формирования отчетов.

– Плановая функция – получение прогнозной, целевой и нормативной информации, например, определение потребности в сотрудниках (количество, уровень квалификации) для выпуска новой продукции.

– Управляющая функция – разработка предложений по устранению негативных тенденций. Например, если возникает отклонение между плановыми и фактическими затратами на обучение на одного работника в год, то служба контроллинга персонала дает рекомендации отделу кадров и финансовому департаменту о корректировке соответствующих планов и бюджетов.

– Контрольно-аналитическая функция – измерение степени достижения цели, анализ запланированных и фактических показателей по персоналу. Если отклонения не выходят за рамки интервала, рассчитанного подразделением контроллинга, то управляющие воздействия не нужны. Но если наблюдается обратная тенденция, то данная служба обращается в соответствующие подразделения предприятия и сообщает о тревожных тенденциях. Например, если текучесть кадров остается в пределах допустимых значений (4-5 %), но при этом отмечается тенденция к ее росту, то об этом необходимо сигнализировать управлению кадров.

Информационную базу контроллинга персонала составляют показатели производственного и финансового учета затрат на персонал, количественные и качественные характеристики персонала, показатели о качестве и объеме реализации функций управления персоналом.

Специфические процессы, протекающие в системе контроллинга, имеют самостоятельное значение, и в мировой практике сложились их определенные названия: аудит, контроль, ревизия, бюджетирование и др.

Дата: 2019-03-05, просмотров: 500.