Платежеспособность предприятия включает в себя комплекс мероприятий, определяющих политику финансово-хозяйственной деятельности предприятия и в итоге платежеспособность зависит от правильности и эффективности всей хозяйственной деятельности хозяйствующего субъекта.

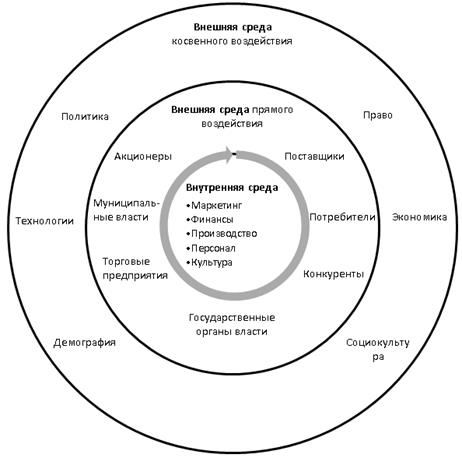

Рассмотрение факторов, оказывающих влияние на платежеспособность и ликвидность предприятия необходимо начать с разделения их на факторы внешней и внутренней среды.

Поскольку деятельность любого предприятия осуществляется в установленных системой управления органов местного самоуправления, определенного государства, мирового сообщества экономических условиях. Любые действия предприятия возможны только в том случае, если данные экономические условия позволяют и разрешают такие действия.

Рисунок 3 - Факторы внешней и внутренней среды, оказывающих воздействие на предприятие и его платежеспособность

Предприятия находится в состоянии постоянного обмена с внешней средой. С одной стороны, оно использует возможности, которые предоставляет внешняя среда, – выгоду географического положения, привилегии налогообложения, финансовое стимулирование.

В тоже время предприятие осуществляет свою деятельность, расширяя рынки сбыта, выпуская на рынок новые продукты и услуги, тем самым развивает и совершенствует экономические условия, в которых существует. Однако для анализа платежеспособности предприятия важной является оценка степени влияния внешней среды на него, а не наоборот.

Рассмотрение внутренней среды предприятия, необходимо опираясь на тот факт, что данная среда является источником жизнеспособности предприятия. Она включает в себя совокупность характеристик, способных обеспечить потенциал, необходимый для функционирования предприятия, но в то же время может быть источником проблем, способных привести его к кризису.

Внутрифирменная экономическая политика, организационная и производственные структуры, системы контроля и другие принципы функционирования предприятия напрямую зависят от решений, принимаемых органами управления. Таким образом, оценка влияния на деятельность предприятия внутренних условий в определенной степени показывает эффективность управления хозяйственной деятельностью компании.

При анализе факторов внешней среды необходимо оценивать воздействие на предприятие общеэкономических условий, региональных и отраслевых особенностей деятельности.

В каждом случае решающими в ухудшении финансового состояния или мешающими либо способствующими платежеспособности могут оказаться различные факторы. Однако для их определения следует рассмотреть комплекс показателей.

На пример, проводя анализ денежно-кредитной политики государства, возможно установить и оценить в целом экономическую ситуацию, складывающуюся в стране. Исходя из инструментов, используемых для реализации государственной политики (изменение процентной ставки, нормы обязательного резервирования, объема денежной массы), можно оценить влияние на бизнес в целом и на конкретные отрасли, а также деятельность рассматриваемого предприятия в частности.

Анализ государственного регулирования вида деятельности, в котором функционирует предприятие, динамики развития данной отрасли, влияния на деятельность сезонных факторов позволят выявить ключевые проблемы, с которыми, возможно, столкнулось предприятие, оценить упущенные возможности, определить наличие потенциала к росту. На пример, ужесточение норм лицензирования, вызывает дополнительные расходы для получения разрешения на осуществление деятельности, увеличивает временные затраты на поиск более квалифицированного персонала и затраты на него. В итоге результативность деятельности в данный период (перехода на функционирование в соответствии с новыми требованиями) могла резко ухудшиться вследствие сокращения оборотов (выручки от реализации) и одновременного увеличения себестоимости и управленческих (коммерческих) расходов.

Среди прочих внешних факторов важными для рассмотрения являются географическое положение и экономическое условие региона, в котором компания разворачивает свою деятельность, наличие либо отсутствие финансового стимулирования и торговых ограничений.

Таким образом, ретроспективная и текущая оценка влияния внешних факторов позволяет определить, оказывалось ли негативное воздействие на деятельность предприятия, способное снизить его платежеспособность и привести его к настоящему кризису, и есть ли потенциал успешного развития в будущем при использовании всех существующих возможностей.

При анализе влияния факторов внутренней среды необходимо проанализировать внутрифирменную политику, оценить эффективность применяемых организационных и производственных структур, т.к. уровень организованности предприятия влияет на способность адаптироваться к изменениям внешней среды.

Организационная структура предприятия – это совокупность звеньев (структурных подразделений) и связей между ними. Правильно выбранная организационная структура способна привести управленческие задачи в соответствие с принципами компетентности и ответственности, грамотно распределить ответственность (не за сферу, а за процесс), увеличить мобильность в принятии решений. Все это в совокупности способно повысить эффективность деятельности компании, а значит, обеспечить положительный финансовый результат. Неправильно выбранная организационная структура способна привести к потере центров ответственности, осложнению оценки результативности отдельных направлений деятельности и как следствие снижению платежеспособности и ликвидности предприятия.

Следует оценить потенциал изменения эффективности управления и степень воздействия такого изменения на текущее состояние и будущее развитие. На пример, применение линейной структуры эффективно на небольших предприятиях с несложной технологией и минимальной специализацией, в особо крупных организациях используется так называемая дивизиональная структура, где распределение обязанностей происходит не по функциям, а по выпускаемой продукции или по регионам. Предприятия, выполняющие крупные проекты для заказчиков, используют в большинстве случаев матричные структуры, суть которых состоит в создании временных рабочих групп в действующих структурах, при этом руководителю группы в двойное подчинение передаются ресурсы и работники других подразделений.

Помимо организации деятельности в целом, на ухудшение финансового состояния (или, напротив, на улучшение показателей платежеспособности) в числе внутренних факторов могут повлиять такие, как эффективность использования производственных мощностей, то есть степень загруженности, используемости, отдачи от имеющихся производственных активов; наличие объектов непроизводственной сферы, которые способны как привнести дополнительные расходы, негативно сказывающиеся на финансовом результате, так и добавить имиджа компании, а значит, увеличить шансы на выгодное внешнее финансирование.

Одним из важных для оценки платежеспособности является определение внутрифирменных ресурсов и резервов. В экономических исследованиях различают два понятия резервов, а именно это резервные запасы, например, товарно-материальных ценностей, денежных средств, наличие которых необходимо для непрерывного функционирования организации, ее планового хозяйствования, и неиспользованные возможности улучшения результатов хозяйственно-финансовой деятельности предприятия, снижения текущих и авансированных затрат, материальных, трудовых и финансовых ресурсов.

Оценка факторов внутренней среды предприятия позволяет выявить возможные ошибки органов управления, связанных с применяемыми способами организации деятельности, а также оценить ресурсный потенциал, необходимый для возможности выхода из кризиса и эффективного продолжения деятельности в будущем.

На платежеспособность предприятия влияет множество факторов[8]:

- положение предприятия на товарном и финансовом рынках;

- выпуск и реализация конкурентоспособной продукции;

- его рейтинг в деловом сотрудничестве с партнерами;

- уровень цен на выпускаемую продукцию;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- проведение кредитной политики предприятия;

- величина и структура издержек производства, их соотношение с денежными доходами;

- размер оплаченного уставного капитала;

- эффективность коммерческих и финансовых операций;

- возможность получения кредитов и займов;

- состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

- состояние ликвидности баланса и ликвидности предприятия;

- уровень профессиональной подготовки финансовых менеджеров, их умение учитывать изменения внутренней и внешней среды и др.

Факторы, оказывающие влияние на платежеспособность и ликвидность предприятия можно разделить по различным признакам (рис. 3)[9].

Рисунок 3 – Классификация факторов, оказывающих влияние на платежеспособность и ликвидность предприятия

Группу внешних факторов, влияющих на платежеспособность предприятия, составляют: импортоориентированность спроса, слабость правового режима, инфляция издержек, противоречивая государственная финансовая политика, чрезмерная налоговая нагрузка, бюджетное недофинансирование, государственное или муниципальное участие в капитале предприятия.

К внутренним факторам, оказывающим дестабилизирующее воздействие на финансы предприятия, относят: дисбаланс функционально-управленческой конфигурации, неконкурентоспособность продукции, неинтенсивный маркетинг, нерентабельность бизнеса, износ основных средств, неоптимальные долги и запасы, раздробленность уставного капитала.

Влияние всех перечисленных факторов на платежеспособность предусматривает проведение анализа платежеспособности по определенным направлениям в зависимости от цели проведения анализа.

В процессе анализа платежеспособности предприятия перед исполнителями ставится задача своевременно выявлять и устранять недостатки в финансово-хозяйственной деятельности и находить резервы улучшения финансовых возможностей предприятия. Для этого необходимо выполнять ряд задач[10]:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, финансовой и коммерческой деятельности предприятия дается оценка выполнения плана по поступлению и использованию финансовых ресурсов с позиции улучшения платежеспособности.

2. Проводится прогнозирование возможных финансовых результатов деятельности предприятия, экономической рентабельности, опираясь на реальные условия финансово-хозяйственной деятельности предприятия и наличия собственных и заемных ресурсов.

3. Разрабатываются конкретные мероприятия, направленные на более эффективное использование имеющихся финансовых ресурсов.

Изучением платежеспособности предприятия занимаются не только руководители предприятия и соответствующие службы, но и учредители, инвесторы и ряд других заинтересованных лиц. В соответствии с этим анализ платежеспособности можно разделится на внутренний и внешний.

Внутренний анализ проводят службы предприятия, а полученные результаты применяются в процессе планирования, прогнозирования и контроля за финансово-хозяйственной деятельностью предприятия. Основная цель внутреннего анализа, заключается в определении планомерного поступления денежных средств, а также размещении собственных и заемных средств таким образом, чтобы обеспечить нормальное устойчивое функционирование предприятия, и получение максимального объема прибыли и исключение (минимизацию) риска банкротства.

Внешний анализ платежеспособности проводится инвесторами, поставщиками ресурсов, контролирующими органами. Анализ проводится на основании публикуемой отчетности. Его цель заключается в установлении возможность выгодно поместить средства, для обеспечения максимального объема прибыли и исключить риск потери вложений.

Платежеспособность предприятия непосредственно оказывает влияние на формы и условия осуществления коммерческих сделок. От уровня платежеспособности зависит возможность получения кредитов и займов, поскольку демонстрирует способность предприятия выполнять своевременно и в полном объеме свои финансовые обязательства, которые вытекают из коммерческих, кредитных либо иных операций, имеющих платежный характер[11].

Повышение уровня платежеспособности предприятия неразрывно связано с проводимой им политикой в сфере управления оборотными активами и текущими обязательствами.

Такая политика направлена в первую очередь на оптимизацию величины оборотных средств и минимизацию привлеченных краткосрочных обязательств.

Удовлетворительная платежеспособность предприятия может быть подтверждена такими формальными параметрами, как:

1) отсутствие длительной просроченной задолженности перед поставщиками, банками, персоналом, бюджетом, внебюджетными фондами и другими кредиторами;

2) наличие свободных денежных средств, находящихся на расчетных, валютных и иных счетах в банках;

3) наличие собственного оборотного капитала в анализируемый период.

Дата: 2019-03-05, просмотров: 457.