Оценка прямого эффекта, получаемого при автоматизации решения задач в сфере экономики и управления, производится путем сравнения двух или более способов обработки информации. Сравниваемые варианты рассматриваются при условии одинакового состава решаемых задач и объемов исходных данных, единых норм выработки, периодичности получения выходных документов, достоверности и точности данных.

Для сопоставления разных способов обработки информации и выявления эффекта выбирается базисный вариант, с которым сравниваются один или несколько проектируемых вариантов. Базисным вариантом чаще всего используются существующий способ обработки информации. При отсутствии действующего варианта за базисный вариант принимается любой приемлемый вариант-аналог.

Сопоставление затрат базисного и проектируемого вариантов позволяет выявить прямой эффект. Определение прямого эффекта, как минимум, необходимо для экономического обоснования проектируемого варианта автоматизированной обработки информации как на действующих, так и на вновь создаваемых объектах.

К основным показателям прямого эффекта относятся абсолютные показатели изменения стоимостных (в денежной форме) и трудовых (трудоемкость работ) затрат; а также относительные показатели их изменения, такие как: коэффициенты и индексы изменения стоимостных и трудовых затрат.

В наиболее обобщенном виде прямой эффект представлен в абсолютном показателе снижения стоимостных затрат на обработку информации, поскольку в этом показателе аккумулируется экономия всех затрат живого и овеществленного труда.

Рассмотрим стоимостные показатели прямого эффекта автоматизации обработки данных.

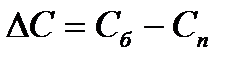

Абсолютный показатель изменения стоимостных затрат определяется по формуле 10.2:

(10.2)

(10.2)

Где ΔС - экономия (перерасход) стоимостных затрат; С и Сп – годовые стоимостные затраты базисного и проектируемого способов обработки информации. Например, если стоимостные затраты обработки информации по базисному варианту за год составляли 400000 руб., а по проектируемому – 150000 руб., тогда ΔС = 400000-150000= 250000руб. Если годовые стоимостные затраты базисного варианта больше затрат проектируемого варианта, то есть Сб> Сп, то имеется экономия стоимостных затрат. При Сб <Сп - происходит повышение стоимостных затрат на обработку данных. В этом случае ΔС будет величиной отрицательной.

Относительный показатель – коэффициент изменения стоимостных затрат, показывающий, какая часть затрат экономится при данном варианте автоматизации обработки данных.

Расчёт ведется по формулам 10.3-10.4:

(10.3)

(10.3)

или  (10.4)

(10.4)

=250000/400000=0,625

=250000/400000=0,625

В случае если значение ΔС отрицательное, то коэффициент КС показывает, на сколько процентов повысились затраты на обработку информации. Другой относительный показатель эффекта – индекс изменения стоимостных затрат (см. формулу 10.5):

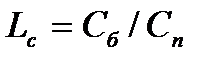

(10.5)

(10.5)

=400000/150000=2,66

=400000/150000=2,66

Индекс изменения стоимостных затрат показывает, во сколько раз сократились затраты проектируемого варианта по сравнению с базисным.

Наряду со стоимостными показателями эффекта рассчитываются показатели изменения трудовых затрат. Абсолютный показатель изменения трудовых затрат на обработку информации:

ΔТ=Т0 – Т1 (10.6)

ΔТ – снижение (увеличение) трудовых затрат;

Т0 и Т1 – годовая трудоемкость базисного и проектируемого вариантов обработки информации.

Коэффициент изменения трудовых затрат определяются по формулам 10.7-10.8:

Kт=(Т0 – Т1)/T0=ΔT/T0 (10.7)

Kт=ΔT/T0*100% (10.8)

Индекс изменения трудовых затрат исчисляется по формулам 8.9-8.10:

IT=T0/T1 (10.9)

IT=(T0/T1)*100%. (10.10)

В настоящее время имеются серьёзные трудности в определении косвенного эффекта автоматизации обработки данных из–за недостаточной разработки методик, обеспечивающих выявление той части эффекта, которая получена на объекте управления именно за счет внедрения средств вычислительной техники, совершенствования технологии обработки информации и других факторов.

Однако, при необходимости, для выявления косвенного эффекта можно использовать, например, метод экспертных оценок, который заключается в том, что специалисты-эксперты указывают возможные минимальные и максимальные изменения показателей деятельности объекта в связи с получением новой, оперативной и аналитической информации. Например, если по экспертным оценкам непосредственно за счет автоматизированной обработки данных потери на производстве уменьшаются минимально на 25 тыс. руб. (Хmin) и максимально на 60 тыс.руб. (Хmax) в год, то можно определить величину косвенного эффекта по следующей формуле, подученной эвристическим путем:

Хэ=(3Хmin + 2Хmax)/5=(3*25000+2*60000)/5=

=(75000+120000)/5=195000/5=39000 руб.

Сокращение потерь в производстве на сумму 39000 рублей и составляет ожидаемый косвенный эффект от применения прогрессивных технологий обработки информации.

Дата: 2019-03-05, просмотров: 417.