| Показатель | Пример(ы) критериев |

| Частота инцидентов | Число инцидентов за период времени Число инцидентов на одного конечного пользователя Суммарные простои пользователей в связи с инцидентами Потери от крупномасштабных инцидентов |

| Эффективность службы эксплуатации | Доля инцидентов, разрешенных оператором службы Helpdesk Число разрешенных инцидентов на одного сотрудника службы сопровождения Число поддерживаемых однотипных устройств (серверов, коммутаторов и т.п.) на одного администратора Число Поддерживаемых устройств (принтеров, ксероксов и т.п.) на одного сотрудника службы сопровождения |

| Эффективность службы закупок | Стоимость оборудования и ПО в расчете на одно рабочее место Стоимость расходных материалов в расчете на одно рабочее место, за период |

| Эффективность службы разработки и внедрения | Доля проектов, завершившихся успешной сдачей в эксплуатацию всех запланированных сервисов Доля запланированных сервисов, сданных в эксплуатацию в срок Суммарные затраты по проектам, не сданным в срок или остановленным (замороженным) |

Альтернативой модели ФСА является метод экспертных оценок, реализуемый обычно при невозможности использования модели ФСА. В этом случае изменения характеристик бизнес-процесса оцениваются исключительно экспертным методом. Это требует меньшего объема данных и меньших трудозатрат, но обеспечивает значительно более низкую точность измерений.

Финансовый результат проекта развития ИС оценивается по модели ФСА. Следует отметить, что большинство приведенных в табл. 9.4 показателей эффективности являются одновременно факторами затрат или факторами использования в модели ФСА (см. подтему 9.2.3). При отсутствии в ИС предприятия ФСА-модели затрат финансовый результат проекта оценивается экспертным методом. По завершении проекта затраты на него списываются на стоимость ресурсов ИС, затронутых проектом. Распределение затрат производится в соответствии с моделью ФСА.

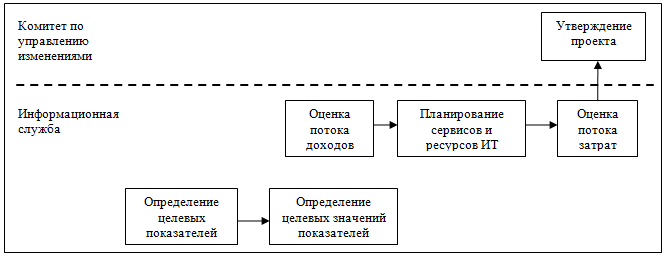

Принятие решений по проекту развития производится по особой схеме. В отличие от других ИТ-проектов, экономический эффект здесь рассчитывается внутри ИС и состоит в снижении затрат на обеспечение параметров сервисов ИТ, необходимых бизнес-подразделениям. Проект обосновывается в рамках процесса разработки стратегии ИТ (в виде определенного набора значений показателей эффективности деятельности ИС). Исходные параметры такого расчета могут быть как разработаны внутри ИС, так и заданы ей руководством предприятия. В блоке процессов планирования и управления сервисами разрабатываются ИТ-решения, обеспечивающие достижение заданных значений показателей. На этом этапе также оцениваются поток доходов и поток затрат на проект. Далее проект и его экономическое обоснование поступают на утверждение Комитета по изменениям, который утверждает или отклоняет проект. При значительных затратах он может быть передан на рассмотрение Правления предприятия.

Рис. 9.13 Принятие решений по проекту развития ИС.

Проекты развития инфраструктуры ИТ обеспечивают приведение последней в соответствие с потребностями бизнеса, выраженными в виде портфеля бизнес-проектов предприятия. Технологически оптимальное обеспечение бизнес-проектов достигается при помощи проектов поддержки, в рамках которых внедряются решения ИТ, соответствующие потребностям группы бизнес-проектов. Перенос действующих сервисов на вновь созданные или приобретенные предприятия обеспечивается проектами расширения. Эффективную работу ИС в условиях растущих потребностей предприятия в сервисах ИТ и усложнения инфраструктуры ИТ обеспечивают проекты развития ИС. Наконец, адаптация инфраструктуры ИТ к непредвиденным обстоятельствам, вызывающим удорожание сервисов ИТ и/или угрозу их отказа, обеспечивается проектами Решения проблем.

Инфраструктурные проекты имеют свои особенности учета. Если затраты на бизнес-проекты списываются по завершении проекта непосредственно на сервисы ИС, то затраты на инфраструктурные проекты по завершении проекта списываются на стоимость ресурсов ИТ. Для адекватного описания таких операций в данной теме введено понятие ИТ-решения — совокупности аппаратных и/или программных средств, являющихся вторичным объектом затрат наряду с сервисами ИТ. В управленческом учете на этот вторичный объект затрат списываются затраты, связанные с приобретением и эксплуатацией данного решения. В планировании сервисов ИТ для ИТ-решения учитываются технологический предел, длительность жизненного цикла и затраты на протяжении жизненного цикла. Данные процедуры учета и прогнозирования затрат на инфраструктуру ИТ включены в расширенную ФСА-модель затрат на сервисы ИТ, рассмотренную в настоящей теме. Помимо процедур рассмотрены источники данных.

Наконец, для каждой группы инфраструктурных проектов рассмотрена схема принятия решений. Тем самым описана полная цепь процесса принятия решений по инфраструктурным проектам, включающая последовательность операций, критерии принятия решений, методики расчета и источники данных.

Дата: 2019-03-05, просмотров: 407.