Финансово-экономические системы — наиболее сложный для экономической оценки класс информационных систем. С одной стороны, они широко распространены и представлены на предприятиях любого размера и любой сферы деятельности. С другой стороны, положительный эффект в современной России очевиден только при внедрении простейших бухгалтерских приложений. Усложнение последних за счет расширения набора функций и соответствующее повышение цены встречаются предприятиями крайне настороженно — прежде всего, в связи с неопределенностью перспектив окупаемости такого рода систем.

В противоположность этому на Западе развитые финансово-экономические системы стандартов MRP, MRP II и ERP[28] широко распространены не только на крупных, но и на средних и даже мелких предприятиях, а последнее десятилетие XX века стало периодом подлинного бума вокруг этого класса приложений. При этом очевидные методы оценки финансового результата подобных проектов неизвестны и на Западе, а расчет финансового результата соответствующих проектов обычно требует привлечения внешнего консалтинга и, соответственно, производится отнюдь не всегда. Более того, работы целого ряда специалистов в области информационных систем, например уже упоминавшегося выше П. Страссмана, ставят под вопрос сам факт наличия положительного финансового результата для значительной доли проектов в данной области.

Особенности финансово-экономических систем и экономическая оценка развития проектов:

Главная причина неоднозначности в оценке проектов развития финансово-экономических систем — неопределенность денежных потоков, порождаемых такими проектами. В отличие от уже рассмотренных видов проектов, финансовый результат здесь зависит в первую очередь от успешного изменения бизнес-процессов предприятия. Причин тому несколько. Во-первых, финансово-экономические системы автоматизируют исключительно управленческий труд, результат которого сам по себе сложен для экономической оценки.

Во-вторых, подобные проекты, прежде всего, автоматизируют функции бухгалтерского учета, вспомогательные для большинства предприятий.

В третьих, если предположить, что до автоматизации управленческий труд на предприятии был организован рационально, повышение производительности такого труда требует перераспределения работников и их функций. В четвертых, функции учета и планирования на предприятии, которые и автоматизируются в рассматриваемых проектах, разнообразны и при этом тесно связаны друг с другом по данным. Повышение эффективности этих функций предполагает в первую очередь создание интегрированной базы данных, совместно формируемой усилиями различных подразделений предприятия. В результате изменяется как состав функций обработки данных (например, снижается объем работ по сведению данных и их контролю), так и распределение их между рабочими местами, то есть бизнес-процесс.

Доходная часть денежного потока, порождаемого такими проектами, формируется из двух основных источников — снижения затрат на выполнение бизнес-процесса, измеряемого в моделях ФСА/ФСУ, и повышения отдачи от использования капитала знаний на предприятии, измеряемой в модели КПР Первая составляющая характерна в первую очередь для бухгалтерского учета, вторая — для учета управленческого. В самом деле, бухгалтерский учет — система учета, ориентированная на внешних пользователей (инвесторов и налоговые органы). Как следствие, этот учет высоко формализован. Российский бухгалтерский учет подчиняется стандартам, устанавливаемым государством в лице Минфина, а западный — международным стандартам GAAP/IAS. При этом состав и структура входной и выходной информации бухгалтерского учета фиксированы нормативными документами государства или иных регулирующих организаций. Исключение, особенно характерное для России, — выполнение системой бухгалтерского учета функций управленческого. Однако в этом случае структура бухгалтерского учета фактически содержит в себе две учетных системы, относящиеся к разным областям и подчиняющиеся различным закономерностям. При жестко заданном составе выходных данных бизнес-процесс бухгалтерского учета может быть улучшен только по двум параметрам: стоимости и продолжительности операций. Оба параметра, как и их экономическая оценка, полностью учитываются в модели ФСА/ФСУ. Вместе с тем данное обстоятельство ограничивает экономический эффект проектов развития чисто бухгалтерских систем, а значит, повышение мощности и стоимости последних.

В противоположность бухгалтерскому управленческий учет не регламентирован государством, а его объем и сложность ограничены, с одной стороны, информационными потребностями предприятия, а с другой — стоимостью системы управленческого учета. В результате повышение производительности труда, обеспечиваемое финансово-экономическими системами, влечет за собой увеличение объема данных, предоставляемых учетной системой менеджменту и руководству предприятия, а также скорости предоставления этих данных.

Основными видами систем управленческого учета являются:

· системы бюджетирования и контроля исполнения бюджета;

· логистические системы, включающие в себя контроль закупок, складской учет и отпуск продукции;

· системы расчетов с поставщиками/покупателями и контроля задолженности;

· наконец, заметный в общем объеме финансово-экономических систем сектор банковских систем, ориентированный, прежде всего на интеграцию бухгалтерского и финансового учета, включая учет кредитных, депозитных операций, операций на рынке ценных бумаг и т.д.

Успешное внедрение систем управленческого учета обычно дает следующие преимущества:

· снижение себестоимости продукции;

· ускорение оборачиваемости запасов;

· снижение объема дебиторской задолженности, в том числе просроченной;

· снижение потребности в заемных средствах, и т.д.

Как нетрудно заметить, перечисленные показатели относятся к области КПР. Если те или иные показатели не являются КПР сами по себе, они непосредственно воздействуют на таковые. Соответственно, их финансовая оценка определяется на основании моделей КПР и ФСУ. Посредством последней проводится декомпозиция соответствующих КПР до уровня оцениваемых процессов и показателей. В итоге финансовый результат проектов развития систем управленческого учета, как правило, определяется изменением КПР, которое может быть дополнено изменением атрибутов функций модели ФСУ.

Финансово-экономические системы имеют еще одну особенность: в этой группе систем как нигде велика доля собственных разработок предприятий в ущерб покупному программному обеспечению. Экономический анализ данного явления будет проведен в теме «Решение о разработке или закупке финансово-экономической системы».

Решение о разработке или закупке финансово-экономической системы.

Одна из основных проблем проектов развития финансово-экономических систем — разработка или закупка на стороне. Разработка может осуществляться как собственными силами предприятия, так и сторонним производителем на заказ. Эта проблема нехарактерна в таком масштабе ни для одного из классов информационных систем. Уже рассмотренные выше системы АСУ ТП и системы предметной области требуют крупных инвестиций в разработку специализированного оборудования и ПО — либо не менее крупных инвестиций в разработку сложных математических моделей и алгоритмов их вычислительной реализации. В том и другом случае производители имеют несколько десятилетий опыта работы на соответствующем рынке, что обеспечивает приобретение ноу-хау, которое зачастую не может быть компенсировано даже значительными инвестициями. Как следствие, практически ни одно предприятие — потребитель АСУ ТП или систем предметной области даже не рассматривало всерьез вопрос о собственном производстве соответствующих систем.

Напротив, финансово-экономические системы длительное время разрабатывались самими предприятиями-пользователями. Исключение составляли лишь бухгалтерские системы, применительно к которым уже с конца 1970-х годов доминировали покупные решения. В качестве оценки масштаба явления приведем следующую цифру: 2 млн. программистов разрабатывали финансово-экономические системы на языке COBOL вначале 1990-х годов. Этот факт представляется существенным как для экономической оценки проектов собственной разработки систем данного класса, так и для экономики внедрения финансово-экономических систем в целом, а потому и будет рассмотрен нами особо.

Между тем в 1990-е годы имел место значительный рост доли промышленно изготовленных финансово-экономических систем. Именно этот процесс вывел компанию SAP на одно из первых мест в отрасли программирования и дал жизнь целому ряду конкурирующих с ней производителей. Каковы же причины изменения тенденций в данной отрасли?

Приведем их в списке:

1. На 1990-е годы пришелся период резкого повышения уровня стандартизации бизнес-процессов. Во-первых, возрастающая роль портфельных инвесторов в мировом бизнесе привела деловой мир к консенсусу по вопросу о критерии эффективности предприятия — этим критерием стала его акционерная стоимость. Во-вторых, управленческая теория разработала систему мер по учету стоимости предприятия в процессе принятия оперативных решений. В-третьих, были сформулированы модели принятия решений, интегрирующие финансы и логистику предприятия (модели MRP II и ERP)[29]. На базе указанных изменений была разработана единая система бизнес-процессов предприятия, где роль критерия эффективности играла акционерная стоимость, моделью принятия оперативных решений служила MRP II/ERP, критерием оценки оперативных решений — модель ФСА/ФСУ.

2. Распределенные системы «клиент-сервер» с промышленными реляционными СУБД в качестве ядра и современными средствами описания бизнес-процессов обеспечили повышение производительности вычислительных систем при небывалой гибкости разрабатываемых решений.

3. Нарастание проблем с устаревшими системами (один из ярких примеров — «проблема 2000 года»), унаследованными из эпохи 1970-х — 1980-х годов, привело к объективной необходимости замены этих систем, несмотря на произведенные в них ранее значительные инвестиции и необходимость защиты последних.

Таким образом, в последнее десятилетие XX века, во-первых, возникла необходимость массовой замены унаследованных систем, во-вторых, значительно сблизились модели бизнес-процессов на различных предприятиях и даже в разных странах, а в-третьих, развитие технологий баз данных и распределенных систем обеспечило возможность разработки систем, пригодных для широкого круга предприятий, за приемлемые сроки и при разумных объемах затрат.

Как следствие, единожды затраченные средства на разработку распределялись на значительно большее количество систем, а возможности настройки и программирования последних оказались достаточными для учета специфики бизнес-процессов того или иного предприятия. Это и послужило основной причиной стремительного вытеснения собственных разработок на западных рынках финансово-экономических систем.

Ситуация на российском рынке информационных систем имеет как сходные черты, так и существенные отличия. Технологическая платформа сходна благодаря импорту западных решений и технической политике российских разработчиков. Проблема защиты инвестиций в унаследованные финансово-экономические системы не столь остра — речь идет о бухгалтерских системах ценой от сотен до нескольких тысяч долларов или о сопоставимых по объему затрат собственных разработках.

Основную проблему внедрения промышленных разработок в данной области представляет различие требований к бизнес-процессам предприятия. Во-первых, быстрые перемены последнего десятилетия не способствовали стандартизации бизнес-процессов как таковой. Во-вторых, промышленная система требует формализации бизнес-процессов и хозяйственных схем, а следовательно, более высокого уровня их прозрачности. В-третьих, высокий уровень концентрации производства ограничивает число успешно функционирующих предприятий, масштаб которых позволяет окупить промышленную систему.

Все вышеперечисленное доказывает, что число успешных внедрений промышленных систем в принципе не может быть большим. Речь идет именно о «поштучном» измерении, а не об объеме продаж в денежном выражении, который может быть достаточно велик. Тем не менее, указанное обстоятельство ограничивает тираж отечественных разработок в данной области, вследствие чего повышаются издержки при расчете на один экземпляр системы. Соответственно, преимущество имеют импортные системы за счет того, что предприятие, привлекающее западные инвестиции, вынуждено приспосабливать свою модель бизнес-процессов к вышеописанной мировой. Это позволяет зарубежному производителю поставлять на российский рынок стандартные версии своих систем, то есть издержки распределяются на все экземпляры системы, проданные в мире[30].

Дополнительный стимул внедрения западной системы в том, что сам факт работы импортной системы на предприятии может быть положительно оценен зарубежным инвестором.

Таким образом, низкий уровень стандартизации бизнес-процессов, их сохраняющиеся значительные отличия от вышеописанной стандартной модели и высокая концентрация производства, ограничивающая количество возможных внедрений систем, являются главными препятствиями к распространению промышленных разработок в данной области. При этом требования западных инвесторов к бизнес-процессам обеспечивают значительные конкурентные преимущества западных разработок.

Итак, определяющие факторы распространения промышленно разработанных финансово-экономических систем — стандартизация бизнес-процессов и требования инвесторов в отношении их прозрачности. На Западе пока стандартизация ограничивалась сферой бухгалтерской отчетности; промышленным продуктом также были только бухгалтерские системы. Появление единой модели бизнес-процессов привело к массовому распространению систем, охватывающих оперативный учет предприятия и интегрирующих его с бухгалтерским. Россия пока находится на стадии использования стандартной бухгалтерской отчетности и разнородных бизнес-процессов, что и ограничивает распространение промышленных бухгалтерских систем сферой бухучета.

Наконец, допустим, что данное развитие событий на Западе и в России — случайное совпадение, и сопоставим затраты на поддержку собственной разработки предприятия и промышленной системы. Состав затрат на разработку программного обеспечения будет рассмотрен нами в подтеме 9.1.4 на примере систем MRP II/ERP. В настоящей теме отметим лишь, что экономия затрат на эксплуатацию покупной информационной системы обусловлена снижением:

· стоимости одного экземпляра системы за счет тиражирования;

· затрат на сопровождение системы за счет более равномерной загрузки сервисной службы;

· рисков потери сопровождения системы в связи, например, с увольнением группы разработчиков.

Именно эти факторы более других зависят от степени стандартизации бизнес-процессов. В промышленных системах нестандартные для них бизнес-процессы обычно реализуются средствами встроенного языка программирования. Как следствие, реализация в промышленной системе несвойственных для нее бизнес-процессов превращает исходный промышленный продукт в сочетание стандартных средств и пользовательских разработок. Последние, строго говоря, ничем не отличаются от любых других разработок, в том числе вполне самостоятельных. Разумеется, параллельно с затратами на закупку и сопровождение промышленной системы возникают затраты на собственную разработку в составе промышленной системы и соответствующее сопровождение. Более того, наличие собственных разработок усложняет и сопровождение промышленной системы в целом (прежде всего, обновление ее версий). Наконец, если нестандартными являются ключевые бизнес-процессы или операции, риск потери сопровождения разработок означает риск потери сопровождения всей системы, включая и стандартные ее компоненты. Таким образом, нестандартные бизнес-процессы и связанные с ними собственные разработки в промышленных системах сводят на нет экономические преимущества стандартных систем.

Подведем итоги. Решение о закупке промышленной системы или о разработке собственной (заказной) определятся наличием нестандартных бизнес-процессов на предприятии. Если таковые есть, особенно в критических для предприятия областях, то собственная разработка предпочтительнее готовой промышленной системы. В противном случае последняя имеет преимущество. Отметим, что поиск нестандартных бизнес-процессов ведется в масштабах проекта, то есть наличие нестандартных процессов и операций вне оговоренных рамок проекта не является препятствием для внедрения промышленной системы.

Принятие решений по проектам развития финансово-экономических систем:

В заключение рассмотрим схему принятия решений по проектам развития финансово-экономических систем. Данные проекты жизнеспособны только будучи инициированными бизнес-пользователями. Именно они владеют информацией по существующим в их подразделениях бизнес-процессам, имеющимся резервам и желательным направлениям развития.

В качестве бизнес-пользователей могут выступать как непосредственные исполнители бизнес-процесса, так и руководители всех уровней (до руководителя предприятия включительно). Основное условие успеха проекта — решаемая задача бизнеса должна находиться в компетенции лица, выступающего заказчиком проекта.

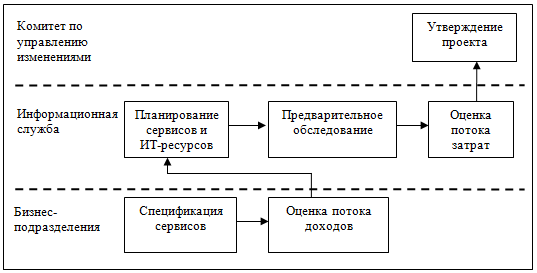

В рамках ИС рассмотрение запроса бизнес-подразделения начинается на уровне службы планирования сервиса. На основании запроса она формирует предварительное проектное решение, формализующее характеристики сервиса с точки зрения требований бизнес-пользователя. Далее проектное решение анализируется службой управления пропускной способностью, оценивающей достаточность инфраструктуры ИС для обеспечения функционирования сервиса с требуемой производительностью. Потом служба управления доступностью оценивает требования сервиса к ИТ с точки зрения технической надежности. Сформированная таким образом спецификация решения поступает на рассмотрение Комитета по управлению изменениями. На основании одобренного Комитетом решения подразделение, назначенное ответственным исполнителем по проекту, проводит предварительное обследование бизнес-процессов, выявляющее степень их специфичности и возможности их реализации средствами существующих на рынке стандартных систем. Вторая задача предварительного обследования — уточнение границ проекта. Наконец, при отсутствии на предприятии системы ФСА/ФСУ целью проекта может также стать построение модели ФСА рассматриваемого бизнес-процесса (группы бизнес-процессов). Результатами обследования являются предварительная оценка объема проекта и решение о закупке или разработке необходимого программного обеспечения, при необходимости — модель ФСА. Выводы ответственного исполнителя контролируются службой управления затратами, и согласованное решение о закупке или собственной (заказной) разработке поступает на утверждение Комитета по управлению изменениями. После одобрения Комитетом начинается исполнение проекта разработки или внедрения.

Ряд проектов данного класса может рассматриваться по упрощенной схеме. Условия подобного рассмотрения — локальный характер предметной области и типовой характер бизнес-процессов. К таким областям относятся, прежде всего, простые (еще используется определение «коробочные») бухгалтерские системы, а также стандартные бизнес-процессы бухгалтерского учета, например бюджетирование.

Означенные системы можно рассматривать по методу «черного ящика», то есть оценивать требования соответствующей системы к инфраструктуре ИТ и достаточность последней с точки зрения этих требований.

Другая упрощенная схема относится к рассмотрению простых собственных (заказных) разработок в области управленческого учета. Условиями действия подобной схемы являются:

· локальный характер рабочего места, то есть достаточность файлового сервиса и электронной почты для обеспечения потребностей в обмене данными;

· отсутствие покупных решений для этой категории бизнес-процессов;

· возможность реализации проекта силами одного-двух разработчиков;

· наличие в рамках ИС возможностей сопровождения разработанной системы.

Такие системы рассматриваются и с точки зрения достаточности инфраструктуры ИТ. Далее, однако, согласованный проект поступает на рассмотрение службы управления изменениями и при необходимости утверждается Комитетом по одобрению изменений.

Итак, экономическая оценка проектов развития финансово-экономических систем значительно сложнее, чем оценка проектов АСУ ТП или систем предметной области. Во-первых, необходим анализ затрат на осуществление бизнес-процесса и воздействия проекта на капитал знаний предприятия. Трудности наложения двух моделей были описаны в теме 5. Во-вторых, границы таких проектов существенно более размыты, чем границы проектов развития систем АСУ ТП и систем предметной области. Причиной тому — взаимосвязь и переплетение бизнес-процессов на предприятии. В-третьих, решение о разработке или приобретении программного обеспечения неочевидно и определяется достаточно сложным набором факторов. Как следствие, предварительное рассмотрение сложного проекта такого рода требует самостоятельного обследования бизнес-процессов, в ходе которого определяются границы проекта, строится модель ФСА для подлежащих автоматизации бизнес-процессов, принимается решение о покупке программного обеспечения.

Эта необходимость обусловливает и более сложный механизм принятия решений, включая двукратное рассмотрение на Комитете по одобрению изменений. В качестве примера сложных финансово-экономических систем в следующей теме будут рассмотрены системы класса MRP II и ERP.

Рис. 9. 3 Принятие решения по разработке финансово-экономической системы.

Дата: 2019-03-05, просмотров: 425.