Системы классов MRP II и ERP принадлежат к наиболее сложным и дорогим финансово-экономическим системам. Их задача — интеграция планирования, управленческого учета и бухгалтерского учета на предприятии в целом, включая дочерние предприятия и филиалы (при наличии таковых). Более точное определение задач, решаемых системами данного класса, требует строгого определения систем MRPII и ERR. Эти определения мы приведем на основании работ.

Основной производственный план как ядро бизнес-процессов MRPII.

Аббревиатура MRP расшифровывается как Manufacturing Resources Planning (планирование производственных ресурсов). Цифра II добавлена, чтобы избежать путаницы с более ранним понятием Material Requirements Planning (планирование потребностей в материалах), обозначаемым той же аббревиатурой MRP (MRP I). Прежде всего, следует отметить, что стандарт MRPII описывает не столько программное обеспечение, сколько определенную модель бизнес-процессов, которая должна поддерживаться программным обеспечением (рис. 9.4).

Под ресурсами предприятия в данной модели понимаются оборудование, человеческие ресурсы, материальные запасы и денежные средства. Планирование производства согласно этой модели проходит три стадии: формирование основного производственного плана, собственно планирование производства, контроль выполнения плана.

Основой планирования в MRP II является строгое разделение потребностей на независимые и зависимые. Первые формируются на основе бизнес-плана предприятия и прогноза сбыта продукции. Именно они и составляют основной план производства. Все последующие процедуры планирования направлены на выполнение основного производственного плана с минимальными затратами человеческих, материальных и финансовых ресурсов.

Рис. 9. 4 Бизнес-процессы модели MRP II.

Новшество, внесенное в плановый процесс стандартом MRPII, состояло в формализации и автоматизации определения спецификации, объема и сроков поставки сырья, материалов и комплектующих, необходимых для выполнения основного производственного плана. Этот процесс в MRP II именуется разверткой общих потребностей, или формированием зависимых потребностей. Исходные данные для расчета предоставляет таблица потребностей, описывающая затраты j-ro компонента при производстве i-ro продукта из основного производственного плана с разбивкой по периодам производства. Кроме собственно количеств в таблице указываются наличие запасов, длительность производственного цикла, стандартный размер партии. Внутренним представлением таких данных является трехмерная матрица (рис. 9.5), на осях которой — конечные продукты (позиции основного производственного плана), промежуточные продукты, время. Результат расчетов по схеме MRPII отражен в графике производства промежуточных продуктов (позиции зависимых потребностей), обеспечивающем выполнение основного производственного плана. Сложение двух графиков дает полный производственный план (полные потребности), а также соответствующий ему пакет заказов на производство и закупку сырья, материалов и комплектующих. Именно эта процедура формирования производственного плана получила название MRPI.

В MRP II расчет производственного плана имеет ряд особенностей. Во-первых, процедура MRP II (но не MRP I) — итеративная. При больших изменениях основного плана она позволяет оперативно пересчитать план производства, при малых — рассчитать отдельно изменение плана производства (так называемое чистое изменение). Для нужд оперативного учета отклонений в MRPII предусмотрен режим выполнения MRP с учетом чистых изменений. В этом режиме заново рассчитывается не весь производственный план, а лишь изменения, накопившиеся с момента предыдущего расчета. Результатом расчета также является не полный пакет производственных заказов, а пакет дополнительных заказов, корректирующих происшедшие изменения. Во-вторых, процедура MRP II позволяет рассчитать несколько вариантов производственного плана, что особенно важно на этапе разработки основного плана производства. Процедура MRP I, напротив не предусматривает вариантного планирования, поскольку создавалась в эпоху невысокого быстродействия вычислительной техники, и расчет данных производственного плана занимал в пакетном режиме 24—48 ч.

| Промежуточный продукт |

| Время |

| · свободный запас · объем потребностей · тей |

| Конечный продукт |

Рис. 9. 5 Данные для планирования потребностей в материалах в стандарте MRP II.

Рис. 9. 6 Формирование и контроль допустимости основного плана производства.

На производстве с высоким темпом выполнения производственных операций (более одной в день) процедура планирования MRP II выполняется в полном объеме лишь на уровне дневного выпуска цехов.

Цех рассматривается как элементарная производственная единица с дневным заданием по выпуску продукции и дневным планом потребления производственных ресурсов. Внутри цеха планирование и диспетчирование производства осуществляется простыми ручными методами, например, при помощи системы «канбан»[31]. Применение MRPII в этих условиях потребовало бы сделать деление временной шкалы меньшим, чем один день. Например, при делении шкалы в 1 час размер матрицы разработки плана производства увеличивается от 8 раз (односменное производство) до 24 раз (непрерывное производство).

Это не просто увеличивает объем расчетов, но и усложняет работу по сбору и контролю данных таблицы, что в современных условиях может быть значительно дороже самого расчета.

Другие процессы планирования в MRPII:

MRP II не ограничивается вопросами планирования производственных ресурсов. В настоящей теме мы рассмотрим другие планы, используемые в MRP II и взаимодействующие с основным производственным планом:

1. Бизнес-план и годовой бюджет. Бюджет предприятия согласно MRPII формируется на основании прогноза сбыта продукции. Прогнозируемые доходы распределяются между текущими производственными расходами и инвестициями. Последние формируются в виде пакета проектов, ранжированных по важности и срочности. Планирование начинается с определения основного бюджета. При отклонении фактических доходов от запланированных он корректируется посредством формализованного механизма включения/ исключения проектов из бизнес-плана — ранжированного перечня проектов. Чем ниже доходы предприятия, тем более высоким должен быть приоритет проекта, чтобы он был включен в бизнес-план. Отбор проектов при составлении бюджета определяет производственные мощности предприятия в течение планового периода.

Контроль расходов и сопоставление их с бюджетом осуществляются посредством контировок хозяйственных операций в системе по статьям бюджета и местам возникновения затрат.

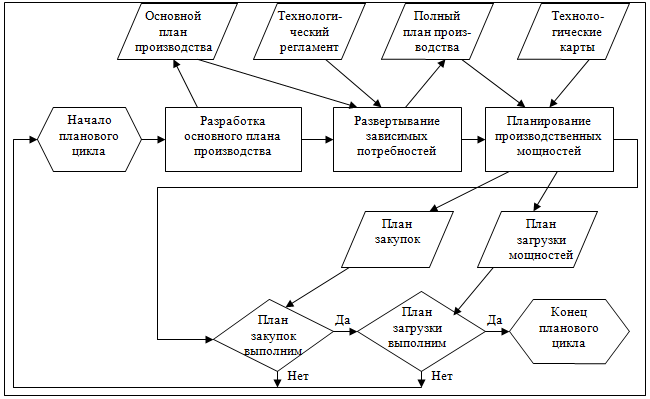

2. Основной производственный план. Как уже отмечалось, MRP II поддерживает итеративное определение производственного плана. Это свойство определяет механизм формирования основного производственного плана. Последний является компромиссом между спросом покупателей, ограничениями по производственным ресурсам и финансовыми ограничениями, представленными в процессе планирования службами сбыта, закупок, производственной и финансовой соответственно. Необходимый элемент процедуры планирования — проверка выполнимости, состоящая в развертывании зависимых потребностей и сравнении общего производственного плана с ограничениями мощности и финансовыми ресурсами для закупок на стороне (рис. 9.3). Основной план производства по алгоритму MRP I развертывается в полный план производства.

3. План загрузки производственных мощностей. Полный план производства описывает как график закупок материалов и комплектующих, так и график их производства на самом предприятии в ежедневной разбивке. Последний должен быть распределен по имеющимся на предприятии производственным мощностям. Эта фаза планирования выполняется на основе данных технологических карт, фиксирующих для каждого материала перечень необходимых операций, производственные единицы (станок, установка, рабочее место и т.д.), на которых выполняются данные операции, и нормативную дневную производительность для каждого вида операций. При заданном полном плане производства на основе такой таблицы по алгоритму CRP (Capacity Requirements Planning) рассчитывается загрузка производственных мощностей. Результатом операции является график загрузки мощностей или информация о том, что для данного полного плана производства график загрузки не может быть составлен (то есть мощности предприятия недостаточны). Эта информация и представляет собой ограничения по мощностям, описанные в пункте 2.

4. План закупок. Один из результатов MRP I — пакет заказов на закупку сырья, материалов и комплектующих. Получив такой пакет, служба снабжения предприятия должна превратить его в пакет заказов поставщикам предприятия. Источником информации в данном процессе служит книга источников поставок, связывающая поставщиков компании, с одной стороны, и поставляемые ими материалы — с другой. По каждой паре «материал — поставщик» в книге фиксируются цены и условия поставки i-гo материала j-м поставщиком. На основании этих данных выбираются поставщики и оценивается стоимость заказов. Критический вопрос представляет длительность договоров с поставщиками: слишком краткий срок договора не позволяет поставщику планировать свой выпуск, слишком длительный усложняет изменение производственного графика самого предприятия.

Таким образом, стандарт бизнес-процессов MRP II включает в себя формирование бюджета, определение финансовых ограничений и ограничений по производственным мощностям, итеративную процедуру формирования основного производственного плана, развертывание зависимых потребностей в соответствии с алгоритмом MRP I и формирование на этой основе плана закупок. План закупок может, в свою очередь, корректировать основной производственный план как одна из групп ограничений. Отклонения от основного плана производства и непредвиденные события в производственном процессе учитываются посредством регистрации в системе всех операций по реализации продукции, закупке сырья, материалов и комплектующих, а также их списания в производство. Если отклонения требуют перерасчета производственного плана, последний пересчитывается; при этом зависимые потребности пересчитываются методом чистых изменений. Тем самым обеспечивается непротиворечивость не только первоначального производственного плана, но и его изменений в процессе адаптации к реальным условиям. Параллельно каждая хозяйственная операция отражается в главной книге предприятия, что обеспечивает подготовку бухгалтерской отчетности. Наконец, сопоставим стандарт ERP и стандарт MRP II. Прежде всего, первый стандарт основан на втором. Рассмотренные выше планы, за исключением основного производственного, выступают в MRP II как ограничения. Из различных видов оперативного управления MRP II охватывает только управление производственным процессом и производственными мощностями. Между тем эффективность управления, например, финансовыми и человеческими ресурсами предприятия существенно влияет на эффективность производственного процесса.

Поэтому развитие стандарта MRP II шло по пути расширения видов ресурсов и бизнес-процессов, охваченных единой методикой планирования и оперативного управления. Таким образом, стандарт ERP представляет собой расширение стандарта MRPII, дополнительно охватывающее планирование и управление финансами[32], человеческими ресурсами, а также различные виды управленческого учета, выходящие за рамки натурального производственного учета и учета затрат по видам затрат и МВЗ[33]. Тем самым стандарт ERP покрывает весь спектр бизнес-процессов современного предприятия.

MRP II и ERP как стандарты программного обеспечения:

До сих пор мы рассматривали MRP II и ERP как стандарты бизнес-процессов; теперь же обсудим требования к программному обеспечению, основанные на данных стандартах. Начнем со стандартов планирования и управления производством.

Исходным пунктом семейства стандартов MRP II является процесс развертывания зависимых потребностей по методологии MRP I, который должен поддерживаться соответствующим программным обеспечением. Помимо собственно алгоритма MRP I необходима возможность хранения, обновления и контроля таблицы потребностей (рис. 9.2). Последняя, в свою очередь, требует специфицированного справочника материалов. В нем должны быть определены все товары и услуги, производимые или закупаемые предприятием в рамках его основной деятельности. Если два материала (товара или услуги) различным образом используются в производственном процессе либо представляют собой разные виды конечной продукции, они должны быть представлены двумя различными позициями справочника. Дополнительно запись материала в справочнике должна содержать длительность производственного цикла, размер партии, единицы измерения количества товара, номера отраслевых и фирменных каталогов производителя и т.д. На основе справочника материалов должен вестись и ежедневно обновляться специфицированный справочник запасов, содержащий данные о запасах по каждой товарной позиции.

Для поддержки процесса планирования мощностей необходимо несколько баз данных. Во-первых, это справочник видов работ, выполняемых на предприятии, который специфицирует все производственные операции. Во-вторых, справочник производственных мощностей, специфицированный с точностью до отдельной установки или станка, описывающий обрабатываемые на данной единице позиции материалов и выполняемые виды работ. В-третьих, ежедневно обновляемый справочник загрузки мощностей, описывающий объемы работ по дням.

Далее, план закупок в MRP II формируется вручную на основании книги источников поставок. Исходные данные для плана закупок представляют собой пакет производственных заказов, полученный в ходе формирования производственного плана. Таким образом, всякий заказ на закупку должен ссылаться на соответствующий производственный заказ. Помимо этого в системе должна храниться и обрабатываться книга источников поставок. Ведение таковой, в свою очередь, требует ведения справочника поставщиков, где каждый действующий или потенциальный поставщик представлен одной и только одной записью. Кроме самих поставщиков в системе должны учитываться контракты с ними, включая спецификации, цены и условия поставки. Материалы в позициях подобного контракта должны присутствовать в справочнике материалов и ссылаться на соответствующую запись. Каждая запись в книге источников поставок должна соответствовать позиции документа, определившего эту запись (договора с поставщиком, прейскуранта поставщика и т.д.), и ссылаться на него.

Наконец, поддержка вышеописанной системы взаимосвязанных планов требует ведения ряда финансовых справочников. Важнейший из них — план счетов бухгалтерского учета. Эта задача особенно сложна. Для крупных предприятий, имеющих несколько подразделений в разных отраслях, поскольку необходимо создать единый план счетов для всех дочерних предприятий независимо от вида деятельности. Помимо плана счетов в систему справочников входит иерархия центров затрат, каждый из которых распоряжается оговоренными суммами по оговоренным статьям бюджета. Собственно цифры бюджета, представляющего собой отдельный справочник, формируются на пересечении статьи затрат и центра затрат.

В производстве на заказ затраты дополнительно учитываются по заказам. Аналогично при необходимости затраты учитываются по проектам.

Важнее всего, однако, то, что каждая операция в системе стандартов MRP II/ERP отражается в нескольких срезах (ракурсах, разрезах — согласно принятой данной системой терминологии). Так, операции реализации последовательно отражаются в следующих срезах: выполнения плана продаж, формирования производственной программы, выполнения финансового плана и, наконец, в бухгалтерском. Все эти срезы определяются схемами хозяйственных операций, заложенными в справочник хозяйственных операций и связанными с вышеперечисленными справочниками. Следовательно, каждый срез заносится в систему один раз, а данные всех срезов контролируют и дополняют друг друга (например, количество отпущенного в производство материала учитывается в производственном и бухгалтерском срезах, а также в срезе учета затрат). На всех этих стадиях исполнители контролируют ранее введенные данные. При этом интегрированный характер базы данных системы обеспечивает согласованность вносимых при контроле корректировок.

Таким образом, система стандартов MRP II/ERP требует от программного обеспечения:

· наличия интегрированной базы данных, отражающей хозяйственные операции предприятия в сбытовом, закупочном, производственном, стоимостном и бухгалтерском срезах;

· составления плана производства и закупок на основе развертывания зависимых потребностей в соответствии с основным производственным планом и планом загрузки производственных мощностей;

· учета в системе производственных мощностей и бюджетных ограничений в процессе производственного планирования и получения на этой основе непротиворечивого плана;

· учета отклонений ситуации от плановых показателей и оперативной корректировки плана методом чистых изменений;

· ведения системы взаимосвязанных справочников, важнейшие из которых — справочники материалов, поставщиков, покупателей, книги источников поставок, плана счетов и структуры центров затрат.

Источники положительного финансового результата при внедрении систем MRP II/ERP:

Рассмотрим экономическую оценку проекта внедрения информационной системы, соответствующей стандарту MRP II. Он взят за основу нашего анализа, поскольку представляет собой целостный контур управления, в отличие от стандарта MRPI, и позволяет не загромождать анализ такими специфичными областями, как, например, учет кадров.

Итак, процесс развертывания зависимых потребностей позволяет разработать надежный реалистичный график поставок сырья, материалов и комплектующих, которые обеспечивают выполнение основного плана производства. Тем самым достигаются следующие экономические преимущества:

· сокращение производственного цикла, позволяющее более гибко реагировать на спрос;

· сокращение запасов и незавершенного производства благодаря поставкам сырья, материалов и комплектующих точно в срок;

· повышение производительности производственных ресурсов (человеческих ресурсов, производственного оборудования, сырья и материалов);

· повышение результативности бизнес-процессов предприятия за счет устранения избыточных операций по контролю и согласованию исправлений в учетных данных.

Как легко заметить, первые два из перечисленных факторов отслеживаются моделью КПР, а последние два - моделью ФСА/ФСУ. Наряду с этим внедрение MRP II как крупномасштабной системы всегда изменяет сложность информационной инфраструктуры предприятия. Если в процессе внедрения системы вытесняется ручной труд, сложность, скорее всего, возрастет за счет установки сложной распределенной системы с соответствующей поддержкой на уровне операционной системы (обычно класса UNIX и выше) и аппаратного обеспечения (отказоустойчивых систем на базе кластерных технологий и дисковых массивов). Если система MRP II вытесняет несколько локальных систем, результат априори предсказать невозможно. Для оценки изменения сложности необходимо оценить следующие факторы:

· количество различных программно-аппаратных платформ и их сокращение при внедрении;

· централизацию функций управления данными (отказоустойчивость, резервное копирование, распределенный доступ);

· централизацию функций сопровождения (один поставщик ПО, одна группа специалистов внутри предприятия);

· усложнение системы MRP II по сравнению с каждой из локальных систем.

Совокупное воздействие этих факторов рассматривается с помощью модели ССВ (см. тему 7). В первом случае внедрение системы MRP II увеличивает ССВ; во втором воздействие системы MRP II на ССВ может быть как положительным, так и отрицательным, и точный ответ требует детального анализа данных о структуре информационной системы предприятия. Таким образом, экономический эффект от внедрения системы MRP II определяется воздействием проекта внедрения на бизнес-процессы и капитал знаний предприятия.

Следует также рассмотреть области, где может быть получен экономический эффект при частичном внедрении системы MRP II. Система MRP II и тем более ERP далеко не всегда внедряется сразу в полном объеме. Более того, на многих предприятиях система MRP II не охватывает всех бизнес-процессов (например, в нефтяной компании British Petroleum — Amoco одновременно функционирует несколько ERP-систем: SAP R/3, Oracle Applications и др.). В такой ситуации необходима оценка приоритетных направлений внедрения, позволяющих обеспечить наибольший финансовый результат в рамках отдельно взятого проекта.

Возможные результаты внедрения системы MRP II приведены в таблице 9.2.

Из перечисленных в табл. 9.2 направлений первые три относятся к основным бизнес-процессам предприятия, остальные — к обеспечивающим. При этом, как показывают расчеты специалистов Pricewater-houseCoopers, снижение затрат за счет упрощения и стандартизации бизнес-процессов, достигаемое не только за счет внедрения MRP II или других систем, не превышает 20—35% первоначального объема затрат. С учетом того, что затраты на обеспечивающие бизнес-процессы редко превышают 20% от объема выручки, максимально достижимый на обеспечивающих бизнес-процессах выигрыш составляет 4—7% от выручки. Для сравнения приведем такую статистику: в автомобильной промышленности начала 1980-х годов разница в себестоимости, связанная с различными методами управления производством, составляла 18—30%.

Безусловно, речь идет о грубой оценке, однако порядковая разница возможного экономического эффекта перекрывает любую мыслимую погрешность. Более точные оценки могут быть получены при анализе бизнес-процессов предприятия средствами ФСА/ФСУ и КПР, описанными в теме 7.

Таблица 9. 2 Выгоды от внедрения системы стандарта MRP II .

| Область | Результат |

| Производство | Сокращение запасов и незавершенного производства. Повышение производительности ресурсов. Сокращение производственного цикла. |

| Закупки | Сокращение времени обработки заказа на закупку за счет использования единой базы данных и книги источников поставок. Сокращение затрат на обработку заказа на закупку. Повышение объема и качества данных по выгодности поставщиков и каналов закупки. |

| Реализация | Сокращение отклонений от графика поставки. Исключение недопустимых заказов, т.е. заказов, не соответствующих ресурсам предприятия. Повышение объема и качества данных по выгодности покупателей и каналов сбыта. |

| Финансовое планирование | Согласование финансового и производственного плана на максимальном уровне детализации вплоть до отдельных продуктов и проектов. Сокращение сроков получения данных о доходности продуктов, проектов и др. Контроль исполнения бюджета в реальном времени на уровне бизнес-правил. |

| Бухгалтерский учет | Снижение объема ввода бухгалтерских данных. Высвобождение сотрудников для исполнения контрольных и методологических функций. |

| Финансовая деятельность | Прогнозирование ликвидности предприятия. Оптимизация портфеля финансовых инструментов на основе математических расчетов. |

| ИТ | Снижение числа программно-аппаратных платформ. Централизация функций управления данными. Централизация функций сопровождения. |

Исходя из проведенного анализа приоритетными направлениями внедрения систем класса MRP II следует считать основную деятельность предприятия, или, более точно, управленческий контур основного производственного плана: формирование полного производственного плана — контроль отклонений от производственного плана. Из этой группы процессов наиболее прост для внедрения бизнес-процесс закупок. С одной стороны, в нем фиксируется план закупок и обеспечивается контроль его выполнения; в результате при заданных потребностях производства оптимизируется управление запасами. С другой стороны, данная область не требует внедрения тонких расчетных алгоритмов MRP/CRP, а также, что главное, реализации и ведения трудоемкого технологического регламента и маршрутных карт. Кроме этого фиксируются списание материалов в производство и (соответственно) себестоимость продукции. Таким образом, в качестве пилотного проекта внедрения системы MRP II системы больше всего подходит бизнес-процесс закупок. Кроме непосредственного эффекта, описанного выше, данный проект создает информационную базу для реализации полного цикла MRP II в виде справочника материалов, справочника поставщиков и книги источников поставок. При наличии в системе данных справочников необходимыми и достаточными условиями осуществления процесса MRP I являются реализация в системе технологического регламента, маршрутных карт и настройка в ней бизнес-процессов производственного планирования. Тем самым обеспечивается оптимизация графика производства при заданном основном плане. Наконец, заключительный этап внедрения цикла MRP II составляет обеспечение итеративного механизма формирования основного производственного плана. Для этого требуется настройка в системе бизнес-процессов реализации и бюджетирования.

Таким образом, цикл бизнес-процессов модели MRP II — это основной источник экономического эффекта при внедрении систем данного класса. Возможный совокупный эффект от использования таких систем в обеспечивающих бизнес-процессах уступает вышеназванному если не на порядок, то во всяком случае значительно. Этот цикл и является приоритетным направлением внедрения систем MRP II/ERP. Из бизнес-процессов данной группы наиболее прост для внедрения (особенно в отсутствие других подсистем) бизнес-процесс закупок. За ним следуют процесс производственного планирования MRP I/CRP и оперативный контроль производства. Наконец, завершают цикл процессы формирования основного производственного плана.

В заключение рассмотрим схему принятия решений в проекте внедрения систем класса MRP H/ERP. Поскольку MRP II/ERP являются не только стандартами программного обеспечения, но и моделями бизнес-процессов, проект внедрения такой системы всегда означает перестройку бизнес-процессов предприятия. При этом особенности проектов данного класса требуют перестройки бизнес-процессов всех подразделений — в большем или меньшем масштабе. Так, оптимизация управления запасами, представляющая собой минимально эффективный масштаб внедрения систем MRP II/ERP, требует ведения справочников материалов, поставщиков, договоров и договорной документации. Поскольку трудно представить себе два разных бизнес-процесса учета контрагентов и договоров в рамках одного предприятия, это означает перестройку учета контрагентов и договоров во всех подразделениях, а не только в службе закупок.

Коль скоро внедрение систем MRP II/ERP затрагивает предприятие в целом, решение о внедрении должно принимать высшее руководство. Для подготовки решения необходимы следующие действия (в целом они укладываются в схему принятия решения по финансово-экономическим системам — см. рис. 9.3 — однако есть и существенные отличия):

1. Высшее руководство предприятия принимает решение о принципиальной необходимости внедрения ERP-системы (системы, реализующие только MRP II, в настоящее время не распространены). На основании этого решения создается рабочая группа по оценке масштабов проекта внедрения. В данную группу входят представители бизнес-подразделений и ИС.

2. Рабочая группа оценивает масштаб проекта, принимая во внимание следующие критерии:

—достаточность объема проекта для реализации алгоритмов оптимизации управления;

—возможность решения поставленных задач в разумные сроки (как показывает практика, срок реализации пилотного проекта, превышающий один год, резко снижает вероятность достижения успеха);

—увязку бизнес-задач с пропускной способностью ИТ-инфраструктуры.

Два первых пункта уже были рассмотрены выше, поэтому сосредоточимся на последнем. Системы класса ERP чрезвычайно требовательны к пропускной способности ИТ-инфраструктуры. С одной стороны, промышленные СУБД, на которых построены такие системы, предъявляют высокие требования к инфраструктуре хранения данных. С другой стороны, интеграция всех рабочих мест подобной системы с доступом к единой базе данных предъявляет высокие требования к корпоративной информационной сети. Как следствие, в рамках ИС должен быть создан отдельный проект по развитию инфраструктуры ИТ в соответствии с требованиями ERP-системы. На рассматриваемом этапе речь идет об оценке стоимости и времени создания[34] такой инфраструктуры при различных вариантах объема проекта. В ИС на данной стадии задействованы службы планирования сервисов, управления пропускной способностью и управления затратами. На этом же этапе производится экономическая оценка проекта, и формируются требования к решению, обеспечивающие достижение запланированного эффекта.

3. Выбранный рабочей группой предварительный объем проекта утверждается руководством предприятия. На основании принятого решения организуется тендер по выбору ERP-системы и консультанта по управлению проектом. Последняя задача также представляет собой принципиальный момент данного класса проектов, поскольку в них присутствует большой объем разовых работ, необходимых только в процессе внедрения системы (подробно они были описаны в теме 6). При отсутствии консультанта такие работы должны быть поручены временным сотрудникам, что создает большие проблемы в управлении человеческими ресурсами. В ИС на этом этапе задействованы службы управления пропускной способностью и затратами, оценивающие предлагаемые решения с точки зрения требований к инфраструктуре ИТ.

4. После выбора системы и консультанта формируются совместная проектная команда и руководящие органы проекта. На данном этапе принципиальны следующие моменты:

— запуск проекта по приказу руководителя предприятия;

— формирование руководящих органов проекта из числа руководителей бизнес-подразделений, которые должны составлять в них большинство;

— запуск в рамках ИС проекта обеспечения инфраструктуры ERP-системы.

Параллельный проект в рамках ИС необходим по следующей причине. Администрирование ERP-системы — сложный процесс, который должен осуществляться специалистами. Этим же специалистам надлежит совместно с консультантом осуществлять выбор программных и аппаратных платформ для системы. Параллельно специалисты ИС должны в соответствии с планом проекта предоставлять необходимые элементы инфраструктуры — каналы связи, устройства хранения данных и т.д. В ИС на этом этапе задействованы службы управления затратами и изменениями. Задача означенных служб — организовать взаимодействие ИС со структурами проекта для обеспечения согласованности двух проектов развития. При этом в проекте развития корпоративной сети могут быть предусмотрены резервы на предоставление других сервисов аналогично проектам АСУ ТП.

Дата: 2019-03-05, просмотров: 462.