Под АСУ ТП в настоящей теме понимается вся совокупность систем производственного назначения: АСУ ТП, АСУП (автоматизированные системы управления производством) и др.

Как уже отмечалось, экономическая оценка вложений в АСУ ТП требует выделения двух составляющих: вложений в промышленное оборудование (датчики, контроллеры, прикладное программное обеспечение и т.д.) и вложений в оборудование ИТ (кабельную систему, серверы, активное сетевое оборудование и т.д.). Каждая сторона данной проблемы рассматривается в соответствующей теме.

Предваряя экономический анализ проектов развития АСУ ТП, следует заметить, что в этой группе как ни в какой другой высока доля связанных проектов. Связанным считается проект развития информационных систем, реализуемый какого-либо более общего проекта.

Например, на сегодняшний день, вновь вводимый в эксплуатацию завод или цех обычно содержит значительные по стоимости объекты АСУ ТП. Однако отдельный анализ данных вложений в АСУ ТП лишен экономического смысла.

Устанавливаемое промышленное оборудование неработоспособно без данной системы АСУ ТП, а АСУ ТП без соответствующего ей оборудования бессмысленна. Значит, в случае связанного проекта следует проводить экономический анализ производственного объекта в целом, не выделяя отдельный проект развития систем АСУ ТП.

Итак, говоря об экономическом анализе проектов развития АСУ ТП, мы подразумеваем проекты внедрения или реконструкции подобных систем, не являющиеся связанными.

Развитие систем АСУ ТП и контрольно-измерительного оборудования как совершенствование технологии производства:

Системы АСУ ТП и контрольно-измерительное оборудование предназначены для автоматизации управления технологическими процессами, а также для улучшения их качественных и стоимостных параметров. Поэтому финансовый результат внедрения подобных систем определяется улучшением параметров производственного процесса, которая может, в частности, означать:

· повышение качества конечной продукции;

· повышение выхода конечной продукции в производственном процессе;

· снижение аварийности на производстве;

· сокращение времени переналадки оборудования;

· снижение затрат сырья, энергии и вспомогательных материалов в производственном процессе;

· снижение трудозатрат на управление оборудованием, его ремонт и наладку;

· повышение безопасности производственных объектов.

Большое разнообразие систем АСУ ТП не позволяет углубленно рассмотреть отдельные виды систем в рамках данного курса лекций. Поэтому мы лишь кратко остановимся на методах расчета финансовой отдачи по перечисленным выше направлениям совершенствования производственного процесса.

Оценка эффективности проекта развития систем АСУ ТП предполагает следующие стадии:

· оценку выбора объектов внедрения систем АСУ ТП;

· прогноз изменения натуральных показателей эффективности производства;

· финансовую оценку эффективности производственного процесса с новыми/реконструированными АСУ ТП.

Рассмотрим эти стадии подробнее. Оценка выбора объектов внедрения систем АСУ ТП производится на основании объемных показателей производственного оборудования, оснащаемого (переоснащаемого) АСУ ТП. АСУ ТП увеличивают постоянные затраты в производственном процессе. Необходимость окупить эти расходы предполагает некоторый минимальный объем производства на реконструируемом оборудовании. Он задается в натуральных показателях объема (количестве обрабатываемых деталей), как объем выпуска продукции на промышленной установке (литры, тонны, кубометры), дебит нефтяной скважины (тонны) и т.д. Минимальный объем производства оценивается на основании нормативного срока окупаемости проекта исходя из планируемого совершенствования производственного процесса и затрат на проект АСУ ТП.

Прогноз изменения натуральных показателей подразумевает два этапа. Первый этап — выбор натуральных показателей, на основании которых оценивается проект. Типовой набор таких показателей приведен в таблице 9.1.

Таблица 9. 1 . Показатели производственного процесса, используемые в оценке проекта развития систем АСУ ТП.

| Показатель | Пример(ы) критериев |

| Выход продукции | Объем продукции более высокой ценовой категории |

| Повышение качества | Объем продукции более высокой ценовой категории |

| Снижение аварийности | Число аварий за фиксированный период времени |

| Сокращение производственного цикла | Время производственного цикла и его отдельных операций |

| Экономия материалов | Расход материалов на единицу продукции |

| Экономия трудозатрат | Трудозатраты (человеко-часы) на единицу продукции |

| Повышение безопасности | Соответствие требованиям стандартов в области безопасности производственных объектов |

Вторая стадия оценки — собственно прогноз изменения величины (величин) одного или нескольких показателей, затрагиваемых проектом. Эта задача решается путем совместного применения модели ФСУ и экспертных оценок.

Изменение параметров отдельных производственных операций может быть оценено исключительно экспертно. Напротив, интегральный эффект внедрения системы АСУ ТП с высокой точностью оценивается по модели ФСУ. Ниже приведены необходимые условия такой оценки:

· использование на предприятии (как минимум, в данном производственном подразделении) модели ФСУ;

· включение параметров, затронутых проектом, в состав атрибутов производственных операций в модели ФСУ;

· наличие экспертных оценок изменения показателей по всем производственным операциям, входящим в модель.

Альтернативу такому комбинированному подходу представляет чисто экспертная оценка изменения производственных показателей — критериев. Преимущество подобного подхода состоит в низких трудозатратах, недостаток — в невысокой точности. Как следствие, чисто экспертная оценка предпочтительна для проектов с незначительным бюджетом, особенно если есть основания предполагать, что проект — разовое мероприятие и его развитие/доработка в пределах планового горизонта не потребуются. Если же проект требует значительных для данного предприятия затрат, приоритет отдается более точной комбинированной модели. Преимуществом последней помимо более точного прогноза являются точность измерений фактически полученных значений производственных показателей и особенно детальный анализ отклонений фактически полученных значений от плановых.

Отдельной проблемой при выборе может стать отсутствие на предприятии учета по модели ФСУ, типичное для российских предприятий. В этом случае предпочтительной методологией, по-видимому, послужит постепенный переход от чисто экспертной оценки изменения показателей к детализации оценок по отдельным процессам и, в конечном счете, по отдельным производственным операциям. Параллельно разрабатывается процедура агрегирования оценок, на завершающем этапе приходящая к модели ФСУ.

Заключительная стадия процедуры экономической оценки проекта внедрения системы АСУ ТП — оценка финансового результата. Для нее необходимы данные о финансовых последствиях изменения производственных показателей, оцененных на предыдущем этапе. Приведем несколько примеров таких финансовых последствий.

Повышение качества конечной продукции позволяет занять более выгодную ценовую нишу. Тогда финансовый результат состоит в сопоставлении прироста выручки от более высокой цены продукции и затрат на обеспечивающее его оборудование, включая и компоненты АСУ ТП.

Повышение выхода конечной продукции в производственном процессе ведет к снижению себестоимости единицы продукции предприятия и росту его производственной мощности. Поэтому при наличии возможностей расширения сбыта доходная часть проекта включает в себя как выигрыш в себестоимости, так и увеличение выручки за счет роста объема производства. В отсутствие возможностей роста выручки выигрыш ограничивается снижением себестоимости.

Выигрышем от снижения затрат сырья, энергии и вспомогательных материалов в производственном процессе также является снижение себестоимости единицы продукции.

Наконец, автоматизация управления при распределении производства на большой территории (последнее, как уже говорилось, имеет место, например, в нефтедобыче) обеспечивает значительное снижение трудозатрат на управление производством, что также ведет к снижению себестоимости.

При наличии на предприятии модели КПР стоимостная оценка производственных параметров может быть проведена на основании уравнений (7.4), (7.5). В отсутствие такой модели на предприятии частичные оценки производятся на основании анализа отдельных статей затрат (если эффект состоит в снижении себестоимости) либо рынка сбыта продукции (если эффект состоит в повышении качества). Полученные оценки, как правило, носят фрагментарный характер, однако частичная оценка заведомо предпочтительна по сравнению с отсутствием оценки как таковой.

Таким образом, принципы определения денежного потока от совершенствования технологии производства при проектах развития АСУ ТП довольно просты.

Основные трудности связаны с деталями реализации проектов, выбором технологии производства, промышленных установок и оборудования АСУ ТП, прогнозированием параметров производственного процесса при новой технологии и т.д. Эти проблемы определенно выходят за рамки курса лекций, поэтому и не будут рассматриваться. Перейдем к оценке воздействия проектов развития АСУ ТП на инфраструктуру ИТ предприятия.

Системы АСУ ТП и ИТ-инфраструктура предприятия:

Современные комплексы АСУ ТП все в большей степени используют современные средства вычислительной техники и телекоммуникаций. Оборудование и ПО, применяемое в этой сфере, постепенно эволюционируют от одиночных установок с электронными системами управления к крупным централизованно управляемым производственным комплексам, в том числе территориально распределенным, функционирующим на большой территории и использующим как средство передачи данных локальные и глобальные сети предприятия. Таким образом, оборудование и ПО АСУ ТП становится не только компонентом производственного оборудования, но и составной частью корпоративной информационной сети, потребляющей ресурсы инфраструктуры ИТ в той же мере, что и вычислительная техника и ПО общего назначения.

При этом принципиальным условием адекватной оценки финансового результата проекта развития АСУ ТП является стыковка данных управленческого учета затрат производственного комплекса, обслуживаемого АСУ ТП и информационной службой предприятия. Такая стыковка необходима для сбора данных о затратах на проект в полном объеме, включая:

· затраты на оборудование АСУ ТП;

· затраты на специализированное ПО АСУ ТП;

· затраты на специализированные системы связи АСУ ТП;

· затраты на услуги по монтажу и технической поддержке оборудования, ПО и средств связи АСУ ТП;

· затраты вычислительных ресурсов, дискового пространства и пропускной способности каналов связи корпоративной сети общего пользования;

· трудозатраты сотрудников ИС и внешних консультантов на администрирование и техническую поддержку вычислительных ресурсов, совместно используемых системами общего пользования и системами АСУ ТП (либо только последними).

В отсутствие единой системы учета затрат высока вероятность того, что при оценке финансового результата проектов АСУ ТП не учитываются затраты ресурсов корпоративной информационной сета общего пользования. Соответственно, доходность проекта развития АСУ ТП завышается, а скрытое повышение нагрузки на ИС ведет к накоплению рисков, связанных с несоответствием инфраструктуры ИС потребностям внешних сервисов. К таким рискам относятся:

· перегрузка серверов корпоративной сети и каналов передачи данных за счет неучтенных потоков данных АСУ ТП;

· использование в АСУ ТП и сети общего пользования различных типов оборудования и протоколов передачи данных, что ведет к повышению сложности и снижению надежности корпоративной сети в целом;

· перегрузка персонала службы управления инцидентами и службы управления проблемами в связи с неучтенными работами по обслуживанию серверов и сетевого оборудования, используемого для обслуживания АСУ ТП.

Особенность вышеперечисленных рисков заключается в их скрытом характере, по причине которого они могут не проявляться в функционировании корпоративной сети вплоть до момента возникновения серьезной технической проблемы (отказа одного из серверов в кластере, выхода из строя канала связи и т.д.). В этом случае время решения проблемы может выйти далеко за рамки СУО или иных стандартов предприятия ввиду отсутствия резервов оборудования или служб ИС. Хотя АСУ ТП может стать причиной такого развития событий лишь при большом удельном весе скрытых затрат на нее, эти риски нельзя игнорировать.

В то же время интегрированная система учета затрат (под системой здесь понимается совокупность управленческих мероприятий, а не вычислительный комплекс) наряду с согласованием проектных решений между производственными подразделениями и ИС может оказать положительное влияние на инфраструктуру ИТ предприятия. Это воздействие основано на том, что АСУ ТП — серьезный бизнес-проект, который, будучи должным образом, спланированным и управляемым, является обоснованием инфраструктурных проектов ИС. При этом совместное планирование развития систем передачи данных АСУ ТП и систем общего назначения позволяет с минимальными затратами обеспечить пропускную способность системы, достаточную как для АСУ ТП, так и для корпоративной информационной сети.

Система учета затрат ИС, связанных с эксплуатацией АСУ ТП, требует двух составляющих:

· учета затрат на предоставление внешних и внутренних сервисов ИС. Речь идет об ФСА-модели сервисов ИС, рассмотренном в подтеме 9.2.3;

· учета интенсивности потребления сервисов ИС АСУ ТП. Сервисы, потребляемые АСУ ТП, выступают для ИС в качестве объектов затрат, а учет интенсивности их потребления ведется на основе факторов интенсивности использования.

Таким образом, система учета затрат в рамках ИС, позволяющая оценить затраты на обслуживание АСУ ТП, требует оценивать одни и те же сервисы то как внешние (см. вышеприведенный пример), то как внутренние по отношению к сервисам, предоставляемым прикладными приложениями в рамках корпоративной сети общего пользования. При надлежащей системе отчетности, позволяющей суммировать данные управленческого учета ИС и производственных подразделений, такая схема позволяет учесть доход от эксплуатации АСУ ТП, затраты производственного подразделения на эксплуатацию АСУ ТП и затраты ИС на эксплуатацию АСУ ТП. В результате может быть корректно определен денежный поток, связанный с реализацией проекта АСУ ТП и, следовательно, финансовый результат проекта. При этом стоимость создаваемых ресурсов ИТ-инфраструктуры не обязательно целиком относится на рассматриваемый проект АСУ ТП. Если система АСУ ТП — не единственный пользователь создаваемых ресурсов инфраструктуры ИТ, то затраты на нее должны быть распределены по всем бизнес-сервисам, использующим данные ресурсы. Подробно эти проблемы будут рассмотрены в подтеме 9.2.5.

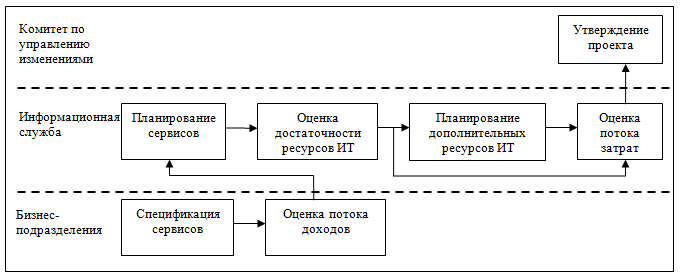

Аналогичным образом службы планирования сервисов ИС и управления пропускной способностью должны быть готовы предъявить перечень сервисов, которые могут использовать инфраструктуру АСУ ТП, с одной стороны, и требования к единой инфраструктуре, с другой. Полученное таким образом проектное решение оценивается службой управления затратами, и при приемлемых затратах проект передается на исполнение.

Рис. 9. 1 Схема принятия решения развития АСУ ТП.

Таким образом, механизм принятия решений о проектах развития АСУ ТП должен быть следующим. Проект инициируется производственным подразделением, которое несет ответственность за эксплуатацию оборудования, управляемого АСУ ТП.

В ходе согласования проект проходит экспертизу со стороны ИС предприятия. Там проект рассматривается службами управления пропускной способностью и доступностью. Эти службы оценивают достаточность существующей инфраструктуры ИТ с точки зрения обеспечения необходимой производительности и технической надежности соответственно. Если последняя признана недостаточной, служба управления пропускной способностью инициирует инфраструктурный проект. Предложенное решение рассматривается службой управления затратами с точки зрения оптимизации издержек с учетом всего портфеля проектов и действующих сервисов, обслуживаемых данным набором внутренних сервисов. Согласованный проект передается на рассмотрение Комитета по управлению изменениями, который утверждает в целом весь портфель взаимосвязанных проектов. Принятое решение передается на исполнение производственному подразделению (в части собственно АСУ ТП) и ИС (в части инфраструктуры ИТ). При этом ответственным исполнителем должно быть производственное подразделение, обеспечивающее финансовый результат проекта.

Дата: 2019-03-05, просмотров: 453.