До сих пор обсуждалось лишь одно слагаемое формулы 7.1 — денежный поток доходов в случае реализации проекта развития информационной системы. Рассмотрение его на протяжении двух тем лекций связано со сложностью проблемы определения денежного потока, связанного с эксплуатацией и разнообразием способов определения денежного потока в различных группах ИТ-проектов. Тем не менее, в настоящее время следует перейти к остальным составляющим уравнения (7.1) — расходам на ИТ-проект и вероятности остановки (замораживания) проекта.

Первый существенный в данном вопросе момент — дискретность обеих составляющих денежного потока: как денежных сумм Сt, так и вероятностей рt. Причина первого явления — в существовании графика платежей, исходя из которого каждый платеж привязан к определенной дате; причина второго — в том, что руководство предприятия контролирует проект в определенных контрольных точках, для каждой из которых предусматривается некоторый осязаемый и доступный для контроля результат — проект, утвержденный прототип или работающая и протестированная система. За пределами этих контрольных точек решения относительно хода проекта, как правило, не принимаются. Исключением может стать ситуация явных признаков неудачи проекта, однако она не нуждается в специальных методах экономической оценки. Другое возможное исключение — остановка проекта по политическим соображениям, которая вследствие своего неформального характера также остается за пределами нашего анализа.

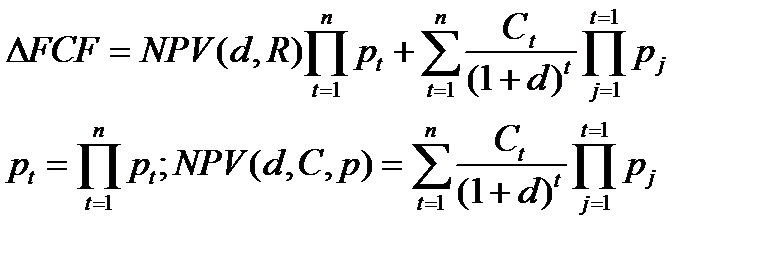

Вернемся к уравнению (7.1). Денежный поток затрат на проект характеризуется двумя векторами: суммами затрат С и вероятностями их наступления р. По данному денежному потоку рассчитывается чистая приведенная стоимость с коэффициентом дисконтирования d, которая входит как одно из слагаемых в уравнение финансового результата проекта. Предполагается, что величины и моменты затрат на проект предопределены и вероятностным законам подчиняется только продолжение проекта до момента времени t. Под вероятностью р( наступления данного расхода С, как элемента денежного потока понимается вероятность того, что проект продолжается от момента времени t-1 до момента времени t. В свете сказанного рассмотрим уравнение (7.1) исходя из предположения о независимости наступления затрат С1...С n’. Уравнение (7.1) преобразуется к виду:

, (8.38)

, (8.38)

где t = l...n — периоды времени, в которые происходят инвестиционные затраты;

d — коэффициент дисконтирования.

. (8.39)

. (8.39)

В случае зависимых С1...Сn в уравнение (8.39) добавляются члены, описывающие вероятности (Сn j |Сj), которые усложняют формулу, но не меняют ее принципиально. В графическом виде слагаемые уравнения (8.39) приведены на рис. 8.5.

Главный вывод из уравнений (8.38), (8.39) подтверждает интуитивное предположение: вероятности завершающих шагов проекта влияют на общий финансовый результат гораздо сильнее, чем вероятности шагов начальных. Как следствие, организация проекта должна обеспечивать тем большую надежность, чем ближе к завершению находится проект.

| t1, t |

| t3, P3 |

| t2, P2 |

| С3 |

| С2 |

| С1 |

| R |

| t |

| Сопровождение |

| Фазы проекта |

| t3, P5 … |

Рис. 8.5 Денежный поток по фазам проекта внедрения.

Итак, от чего зависит вероятность отказа от проекта или его полной остановки? Ответ также интуитивно очевиден. Руководство предприятия может распорядиться закрыть или заморозить проект, если возникают сомнения в его успешном завершении в оговоренные сроки. Основанием для этого могут стать невыполнение установленных сроков и бюджета, сомнения в качестве проведенных работ либо непредвиденные изменения объема проекта.

Рассмотрим каждый из перечисленных факторов подробнее. Невыполнение сроков и бюджета проекта означает фактически наличие объема работ, не учтенного на этапе планирования (включая работы как совершенно неучтенные, так и недооцененные по объему или срокам). Причинами этого могут быть:

· низкий уровень планирования и организации проекта. В этом случае состав работ на этапе оценки фактически неизвестен, то есть сроки и бюджет не соответствуют реальному объему работ;

· слабое организационное обеспечение работ со стороны руководства предприятия. Внедрение крупной финансово-экономической системы практически неизбежно связано с изменением организационной структуры и регламентов бизнес-процессов предприятия. По этой причине лидером проекта должен быть один из топ-менеджеров предприятия, обеспечивающий, в частности, безоговорочное подчинение руководителей среднего звена требованиям проекта и быстрое принятие необходимых нормативных документов. Отсутствие такой поддержки приводит к недостатку человеческих ресурсов в проекте, медленному принятию нормативных документов и тем самым к срывам сроков проекта;

· слабое ресурсное обеспечение работ со стороны, как предприятия, так и внешнего консультанта. Речь может идти о низкой квалификации сотрудников, привлеченных к проекту, недостаточном их количестве, нехватке иных ресурсов (помещений и т.д.). Эти проблемы могут быть связаны как со слабым организационным обеспечением, так и с неудачным выбором консультанта;

· отсутствие регламента контроля качества работ и внесения изменений в объем проекта. Хотя эти моменты можно отнести к п. 1, 2, их важность заставляет оговорить их отдельно. Экономическое обоснование проекта, его план и бюджет строятся исходя из предположений об объеме проекта. Поэтому любое существенное его изменение влечет за собой пересмотр всех трех документов, что означает не только ощутимые расходы на проект и управление им, но и аннулирование ранее сделанных расходов. В свою очередь, зафиксированный объем работ должен быть подкреплен процедурами контроля качества, обеспечивающими соответствие объема и качества фактически выполненных работ требованиям заказчиков проекта.

Таким образом, при должном уровне организационного обеспечения проекта, правильном выборе консультанта и создании компетентной проектной команды важнейшим фактором обеспечения выполнения проекта является успешное управление изменениями. С одной стороны, изменения в проекте представляют одну из важнейших причин незапланированных трудозатрат. С другой стороны, если масштаб проекта достаточно велик, то подготовка исчерпывающего плана работ на ранних стадиях проекта маловероятна даже при наличии самой компетентной проектной команды. Итак, необходим компромисс между неизбежным внесением изменений в проект и ограничением незапланированных трудозатрат, связанных с этими изменениями.

Подобным компромиссом представляется допущение изменений в проект лишь при выполнении одного из трех условий:

· изменение обусловлено уточнением границ бизнес-процессов. Ранее было показано, что сложные финансово-экономические системы, прежде всего системы класса MRP II/ERP и родственные им, основаны на определенных стандартах бизнес-процессов и эффективны лишь при сколько-нибудь целостной реализации последних. Поэтому в ходе выполнения проекта, например на стадии концептуального проектирования, могут быть уточнены организационные и функциональные границы бизнес-процессов, подлежащих автоматизации. Приведем пример такого изменения в проекте оптимизации управления запасами (см. тему 7). Объем проекта был определен исходя из обеспечения сырьем и комплектующими основного производства. При выполнении работ были обнаружены вспомогательные производства, снабжаемые в рамках единого процесса закупок и имеющие общие склады с основным производством. Это может сделать целесообразным расширение объема проекта за счет вспомогательных производств;

· изменение обусловлено невозможностью эффективного решения той или иной проблемы в установленные планом проекта сроки. Продолжим рассмотрение предыдущего примера. Допустим, было принято решение расширить объем проекта. Однако при выполнении работ было обнаружено, что потребности вспомогательного производства не могут быть определены в сроки, требуемые внедряемой системой (например, возможны крупные объемы закупок, не включенные в ежедневный график заранее). Тогда следует отложить автоматизацию закупок вспомогательного производства вплоть до того момента, когда планирование закупок последнего будет синхронизировано с планированием основного производства. Если такая синхронизация невозможна в сроки, предусмотренные планом проекта, автоматизацию закупок вспомогательного производства следует отложить и предусмотреть в общем плане закупок резервы под закупки вспомогательного производства;

· изменение направлено на повышение объема финансовой отдачи и носит приростный характер. Такого рода изменения обычно связаны с тиражированием однотипного решения на несколько подразделений или филиалов. В этом случае изменения денежных потоков в результате проекта, а также план и бюджет работ могут быть оценены на основании уже сделанных ранее моделей и расчетов. Примером может быть тиражирование результатов проекта управления запасами на несколько однотипных заводов одного и того же предприятия. Изменение, не соответствующее выше перечисленным условиям, означает пересмотр модели расчета денежных потоков, а также плана и бюджета проекта. Крупномасштабное изменение такого рода фактически означает закрытие проекта и открытие нового, возможно с той же самой проектной командой. Консервативная оценка финансового результата требует в этом случае списания затрат, сделанных на момент внесения изменений, в убыток и отнесения этих убытков на затраты вновь открытого проекта.

Важный механизм, ограничивающий внесение в проект нежелательных изменений, — управление ожиданиями. Оно направлено на создание благоприятного отношения к проекту при сведении к минимуму несбывшихся ожиданий пользователей.

К основным принципам управления ожиданиями относятся:

· приоретизация требований пользователей — проектная команда совместно с бизнес-пользователями присваивает требованиям приоритеты;

· сосредоточение на приоритетных требованиях при сокращении или полном отказе от остальных — менее приоритетные требования выполняются посредством доработок после сдачи сервисов в эксплуатацию;

· балансирование требований и ресурсов — проектная команда дает ресурсную оценку требований пользователей, отсутствие ресурсов упрощает отклонение требований;

· явное формулирование рисков, вытекающих из превышения ресурсных возможностей.

Оценка изменений проекта, их технических и финансовых последствий, а также блокирование нежелательных изменений требуют соответствующего организационного обеспечения: специальной организационной структуры и определенных стандартов проектной документации. Оно позволяет отслеживать сами изменения и историю проектных решений, фиксирующую материалы, технические и финансовые модели и оценки, связанные с отдельно взятым изменением. Эта структура и эти стандарты будут рассмотрены в следующей теме как часть общей методологии ведения проекта.

Таким образом, экономический анализ показывает, что проект развития информационной системы должен планироваться исходя не только из минимизации затрат, но и из минимизации рисков остановки (замораживания) проекта. В общем потоке затрат, связанных с проектом, особенно велик удельный вес вероятностей отмены проекта на поздних стадиях, когда значительная часть затрат уже произведена. Существенно и то, что затраты, относящиеся к инвестиционным при успешном ходе проекта (прежде всего, затраты на программное обеспечение и на работы консультантов), при его остановке относятся исключительно к убыткам.

В заключение отметим, что при анализе затрат и рисков, связанных с проектом, объем проекта и связанный с ним денежный поток доходов не должны рассматриваться как жестко заданные величины. На деле слагаемое, связанное с доходом, определяется как собственно денежным потоком доходов, так и вероятностью отмены проекта так что обе величины должны оптимизироваться совместно. На практике задача упрощается ограниченностью множества проектов — речь всегда идет не о континууме вариантов, а об их конечном числе. Это позволяет сравнивать варианты на основании уравнения, дополнив предварительно данные по денежным потокам экспертными оценками вероятностей. Для повышения надежности таких расчетов может быть применен сценарный подход в виде оценки сценария развития проекта по плану и с различными сценариями отставания от графика. Подробно развитие проекта будет рассмотрено в следующей теме.

Экономический анализ проекта внедрения определяет два из трех основных параметров такого проекта: денежного потока затрат на внедрение и вероятности успешного завершения работы в целом. Расчет значительно упрощается в предположении об использовании современных методов управления проектом: решение об остановке или замораживании проекта принимается по завершении определенных фаз проекта на основании представленных результатов. В этих предположениях искомые величины были получены.

Как средства минимизации затрат на проект внедрения рассмотрены стандартные методики ведения проекта: ASAP фирмы SAP и Ascendant. Выбор той или иной методики непринципиален, однако в рамках одного проекта необходимо твердо следовать изначально выбранной методике. Минимизация затрат требует, кроме этого, контроля соответствия объема проекта выделенным ресурсам и сведения к минимуму риска остановки проекта, особенно на его завершающих стадиях. Основные средства достижения таких результатов — ограничения внесения изменений в проект и управление ожиданиями бизнес-пользователей.

В ходе проекта объем проекта является переменной величиной. Переменную величину, следовательно, представляет и расчетный денежный поток доходов на стадии эксплуатации разрабатываемых сервисов. Если такие изменения имеют место, они должны быть учтены при оптимизации объема проекта и расходов на него.

Дата: 2019-03-05, просмотров: 399.