В настоящем разделе будет предложен механизм оценки финансового результата проекта на основании изменений отдельных КПР

Первую задачу составляет оценка воздействия ИТ–проекта на КПР предприятия. Основной инструмент такой оценки – привязка к бизнес–процессам КПР, с одной стороны, и результатов ИТ–проекта, с другой. При этом построение сбалансированной системы измерения результативности уже предполагает привязку КПР к определенным бизнес–процессам, тогда как привязка к бизнес–процессам результатов ИТ–проекта должна быть проведена в ходе экономического анализа последнего.

С этими целями при анализе проекта средствами модели ФСА/ФСУ определяются не только изменения в потреблении отдельных ресурсов, но и изменение других характеристик бизнес–процесса: времени, вероятности успешного завершения и т.д. (напомним, что модель ФСУ не только допускает, но и прямо предполагает такой анализ). Соответствующие показатели выступают в качестве атрибутов функций, используемых на предприятии. Анализ по модели ФСУ позволяет разложить итоговый КПР на результаты выполнения отдельных операций. Например, время оборота для торговой компании определяется временем обработки заказа покупателя, вероятностью наличия товара на складе, временем заказа товара у поставщика, временем осуществления поставки и временем получения задолженности от покупателей. В рамках построения модели ФСУ необходимо определить взаимосвязь этих показателей и чувствительность КПР к изменению показателей результативности отдельных операций.

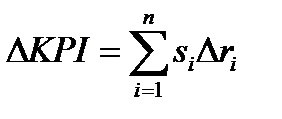

В итоге выводится ФСУ–модель КПР – уравнение, описывающее чувствительность КПР к изменению показателей результативности определяющих его операций:

, (7.5)

, (7.5)

где:  – изменение значения итогового КПР;

– изменение значения итогового КПР;

– изменение показателя результативности i–й операции, составляющей бизнес–процесс;

– изменение показателя результативности i–й операции, составляющей бизнес–процесс;

– коэффициент чувствительности для i–й операции (определяется при построении ФСУ–модели).

– коэффициент чувствительности для i–й операции (определяется при построении ФСУ–модели).

При систематическом отслеживании в качестве атрибутов функций бизнес–процессов результирующая оценка КПР выводится путем простой подстановки соответствующих значений атрибутов в уравнение (7.4).

Далее определяется изменение показателей результативности отдельных операций в целевых бизнес–процессах, которые являются предполагаемым результатом ИТ–проекта.

Методика такого расчета была подробно описана в предыдущей теме (мы по–прежнему предполагаем эволюционный характер изменений бизнес–процесса). Подставляя полученные таким образом оценки в ФСУ–модель КПР (7.4), получаем искомое – Отметим, что коэффициенты чувствительности сохраняют свои значения при малых , так что уравнение (7.2) также применимо лишь при малых изменениях, то есть при эволюционном совершенствовании бизнес–процесса.

Наконец, необходимо количественно оценить воздействие изменения одного или нескольких КПР на акционерную стоимость предприятия. Методически эта задача значительно сложнее, чем рассмотренная выше задача оценки эффективности бизнес–процесса[24], так что непосредственное решение еще более сложно, чем в рассмотренном выше случае. Поэтому и в данном случае применяются косвенные методы оценки. Наиболее распространена методика ValueBuilder, которая наряду с одноименной программой разработана фирмой PricewaterhouseCoopers.

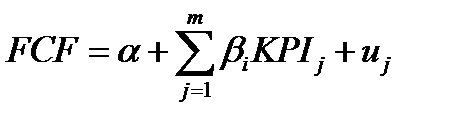

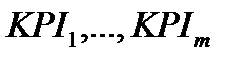

Первый шаг, согласно этой методике, состоит в построении дерева факторов, определяющих акционерную стоимость компании, вплоть до уровня отдельных КПР. Второй этап – определение чувствительности стоимости компании к изменению отдельных КПР средствами регрессионного анализа путем построения для стоимости компании уравнения:

, (7.6)

, (7.6)

где:  – свободный денежный поток;

– свободный денежный поток;

– коэффициенты регрессии;

– коэффициенты регрессии;

– значения КПР;

– значения КПР;

– случайная переменная.

– случайная переменная.

Если размерность рядов данных не позволяет построить регрессионное уравнение для отдельных КПР, то уравнение (7.5) строится для основных факторов, определяющих стоимость. В последнем случае чувствительность факторов, определяющих стоимость, к изменению отдельных КПР определяется экспертно. Наконец, на последнем этапе прогнозные значения КПР, полученные на предыдущем шаге, подставляются в уравнение (7.5), что позволяет оценить свободный денежный поток.

Таким образом, применение сбалансированной системы показателей результативности позволяет, в конечном счете, оценить финансовый результат ИТ–проекта. Условия достоверности такого расчета – наличие сбалансированной системы показателей результативности, связывающей КПР со свободным денежным потоком, и ФСУ–моделей для отдельных КПР, связывающих их изменения, с изменениями показателей результативности составляющих их операций. В отсутствие таких данных приближенная оценка финансового результата может быть получена экспертным путем. Крупные консалтинговые фирмы располагают соответствующими методиками.

К сожалению, стоимость таких исследований высока, а точность их результата оставляет желать лучшего, поэтому такие приближенные оценки полезны только для наиболее крупных ИТ–проектов.

Дата: 2019-03-05, просмотров: 444.