Необходимость разработки модифицированного состава показателей для оценки результатов деятельности предприятий в сетевой экономике обусловлена тем, что они могут отличаться от применяемых в традиционной экономике показателей.

Предприятия, действующие в сетевом экономическом пространстве, целесообразно классифицировать на две группы. Первую группу образуют предприятия, которые в результате своей деятельности получают ежегодно стабильную по объему прибыль. Во вторую группу входят высокорискованные, высокотехнологичные с быстро растущими ежегодными объемами оборота и одновременно несущие весьма значительные убытки в начальном периоде деятельности.

Для каждой из названных выше групп предприятий, реализующих свою деятельность в сетевом экономическом пространстве, должен быть рекомендован соответствующий состав экономических показателей, предназначенных для оценки конечных результатов их предпринимательской деятельности.

Для первой группы таких предприятий может быть предложена следующая система основных экономических показателей.

• Объемы полученной валовой ( RB ) и чистой ( RN ) прибыли за истекший период (например, год):

RB = Q — Z; RN = RB — Н , (5.1)

где Q — объем производства и реализации продукции и оказания услуг (объем оборота);

Z — затраты на производство и реализацию продукции (услуг);

Н — всевозможные выплаты из полученных доходов (проценты за кредит, штрафы, пени, неустойки).

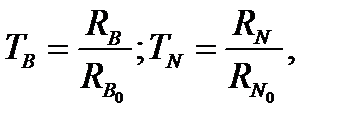

• Темпы роста объемов валовой (ТВ) и чистой (TN ) прибыли по сравнению с предыдущим периодом:

(5.2)

(5.2)

где  — объем валовой прибыли, полученной в предыдущем периоде (году);

— объем валовой прибыли, полученной в предыдущем периоде (году);

— объем чистой прибыли, полученной в предыдущем периоде (году).

— объем чистой прибыли, полученной в предыдущем периоде (году).

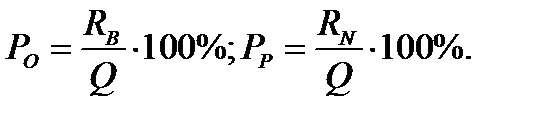

• Общая (РO) и расчетная (РP) рентабельность оборота предприятия:

(5.3)

(5.3)

Эти показатели характеризуют долю валовой и чистой прибыли соответственно в общем объеме продаж.

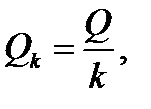

• Объем продаж, приходящийся на одного покупателя Qk:

(5.4)

(5.4)

где k — количество потребителей продукции предприятия.

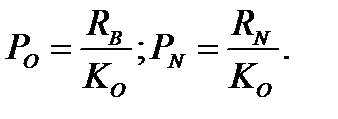

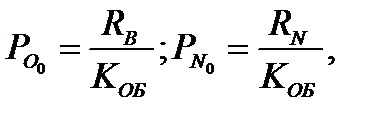

• Общая (РO) и расчетная ( PN ) рентабельность основного капитала:

(5.5)

(5.5)

где KO — величина основного капитала предприятия.

Эти показатели характеризуют прибыльность предприятия, возможность получения достаточного объема валовой и чистой прибыли в расчете на единицу стоимости KO.

• Общая (  ) и расчетная (

) и расчетная (  ) рентабельность чистого оборотного капитала:

) рентабельность чистого оборотного капитала:

(5.6)

(5.6)

где КОБ - величина чистого оборотного капитала.

Чистый оборотный капитал в данном случае определяется как разница между краткосрочными активами и краткосрочными пассивами или, иначе, как сумма оборотного капитала за минусом величины краткосрочного заемного капитала (сумма краткосрочных обязательств и краткосрочных резервных фондов, если таковые имеются).

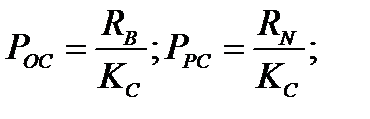

• Общая (РОС) и расчетная (РРС) рентабельность собственного капитала компании:

(5.7)

(5.7)

где КС - величина собственного капитала предприятия.

Данные показатели отражают эффективность использования собственного капитала. Обычно их сравнивают с рентабельностью вложений в различные ценные бумаги. Эти показатели отражают, сколько денежных единиц валовой или чистой прибыли приходится на единицу собственного капитала.

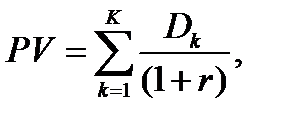

• Общая величина дисконтированных денежных доходов за определенное время ( PV , Present Value):

(5.8)

(5.8)

где Dk - величина прибыли в k-м периоде (году); k — номер периода;

К — количество периодов в рассматриваемом временном сроке;

r — ставка (норма) дисконта.

Рассчитанный таким образом денежный поток отражает действительную сумму денег, которую получит предприятие с учетом их временной стоимости.

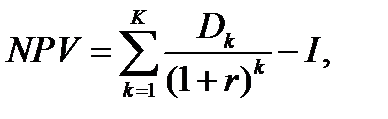

• Чистый дисконтированный эффект ( NPV , Net Present Value) за расчетный срок:

(5.9)

(5.9)

где I — объем инвестиционных капиталовложений, необходимых для создания и организации работы предприятия в сетевой экономике.

Если стоит вопрос о создании предприятия сетевой экономики, то при NPV > 0 его следует решить положительно, так как в этом случае ценность предприятия со временем будет увеличиваться.

В качестве ставки дисконтирования, от которой зависит временная стоимость денег, могут выступать ставка банковского депозита, ставка кредитора, процентная ставка на финансовом рынке, достигнутая доходность активов фирмы, доходность собственного капитала фирмы.

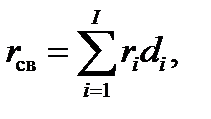

Цена капитала каждого названного выше источника средств различна, поэтому для определения цены капитала пользуются понятием средневзвешенной величины. На практике предприятиям приходится финансировать свою деятельность из различных источников, каждый из которых характеризуется собственной ценой капитала. Таким образом, средневзвешенная цена капитала (rсв) может быть определена по формуле:

(5.10)

(5.10)

где ri — цена i-го источника средств;

di — удельный вес i-го источника средств в общей сумме этих средств.

Для убыточных сетевых предприятий можно рекомендовать следующие экономические показатели.

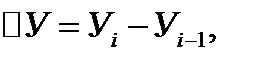

• Объем сокращения убытков (  ) в истекшем периоде по сравнению с предшествующим ему периодом (например, годом):

) в истекшем периоде по сравнению с предшествующим ему периодом (например, годом):

(5.11)

(5.11)

где У i — объем убытков по i-му периоду;

Уi -1 — объем убытков по (i-1)-му периоду.

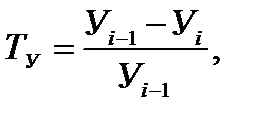

• Темп сокращения убытков (TУ) по сравнению с предыдущим периодом:

(5.12)

(5.12)

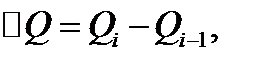

• Прирост объема продаж (  ) по сравнению с предыдущим периодом:

) по сравнению с предыдущим периодом:

(5.13)

(5.13)

где Qi. — объем продаж (оборота) по i-му периоду;

Qi -1 — объем продаж (оборота) по (i -1)-му периоду.

• Темп роста объема продаж по сравнению с предыдущим периодом:

(5.14)

(5.14)

Из-за убыточной работы этой группы сетевых предприятий нет необходимости дисконтировать денежные потоки.

Дополнительными оценочными показателями сетевых предприятий являются:

• численный состав постоянных клиентов;

• удельный вес теряемых клиентов за определенный период времени;

• период времени, в течение которого клиент продолжает пользоваться продукцией сетевого предприятия;

• затраты денежных средств на привлечение и удержание одного клиента;

• доля завоеванного целевого рынка (или отдельного сегмента целевого рынка).

Важное место в оценке результатов деятельности сетевых предприятий должны занимать показатели, отражающие различные стороны их коммерческой и финансовой деятельности.

Информационная основа для расчета экономических показателей, входящих в различные группы, — баланс компании, а также отчет о прибылях и убытках. Для удобства проведения необходимых расчетов форма представления баланса согласно действующим положениям в РФ должна быть приведена в соответствие с общепринятым в мире стандартом бухгалтерского учета.

Для оценки имущественного положения сетевого предприятия можно выбрать следующие показатели:

• сумма хозяйственных средств, находящихся в распоряжении предприятия (общая сумма капитала);

| доля активной части основных средств

| = | стоимость активной части основных фондов |

| балансовая стоимость основных фондов | ||

| коэффициент износа основных средств | = | стоимость износа основных фондов |

| балансовая стоимость основных фондов | ||

| коэффициент износа активной части основных фондов

| = | износ активной части основных фондов |

| балансовая стоимость активной части основных фондов | ||

| коэффициент обновления основных средств | = | балансовая стоимость введенных за период основных фондов |

| балансовая стоимость основных фондов на конец периода | ||

| коэффициент выбытия основных средств | = | стоимость выбывших за период основных фондов |

| балансовая стоимость основных фондов на начало периода |

В качестве показателей оценки уровня ликвидности могут быть использованы следующие:

| величина чистого оборотного капитала (собственных оборотных средств) | = | текущие активы — текущие (краткосрочные) обязательства (пассивы) |

| коэффициент текущей ликвидности | = | текущие активы (оборотные средства) |

| текущие краткосрочные обязательства (пассивы) | ||

|

коэффициент быстрой (срочной) ликвидности |

= | денежные наличные средства + + дебиторская задолженность + + краткосрочные финансовые вложения (например, в ценные бумаги) |

| текущие краткосрочные обязательства (пассивы) | ||

| коэффициент абсолютной ликвидности | = | денежные наличные средства+ + легкореализуемые ценные бумаги |

| текущие обязательства | ||

| маневренность функционирующего капитала | = | запасы и затраты |

| функционирующий капитал | ||

| коэффициент покрытия | = | текущие активы |

| текущие краткосрочные обязательства (пассивы) | ||

| доля оборотных средств в активах | = | текущие активы |

| всего хозяйственных средств (нетто) | ||

| доля производственных запасов в текущих активах | = | запасы и затраты |

| текущие активы |

Показатели (коэффициенты) ликвидности определяют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств. В сетевой экономике нормативные значения этих показателей не определены, хотя некоторые из них могут характеризоваться общепринятыми значениями.

Например, значение коэффициента текущей ликвидности, характеризующего средства предприятия, которые могут быть использованы для погашения краткосрочных обязательств, согласно международной практике должно находиться в пределах от 1 до 3. Нижняя граница этого коэффициента обусловлена величиной оборотных средств, достаточных для погашения краткосрочных обязательств.

Превышение оборотных средств над краткосрочными обязательствами в несколько раз экономически нецелесообразно.

Значение коэффициента абсолютной ликвидности, показывающего, какая часть краткосрочных обязательств может быть погашена немедленно, всегда больше или равно 0,2.

Приведем некоторые показатели финансовой устойчивости предприятия в сетевой экономике, которые могут быть использованы на практике:

| коэффициент концентрации собственного капитала | = | собственный капитал |

| всего хозяйственных средств | ||

| коэффициент финансовой зависимости | = | всего хозяйственных средств |

| собственный капитал | ||

| коэффициент маневренности собственного капитала | = | собственного капитала |

| собственный капитал | ||

| коэффициент концентрации привлеченного капитала | = | привлеченный капитал |

| всего хозяйственных средств | ||

| коэффициент структуры долгосрочных вложений | = | долгосрочные обязательства |

| основные средства и прочие внеоборотные активы | ||

| коэффициент структуры привлеченного капитала | = | долгосрочные обязательства |

| привлеченный капитал |

Важное место в оценке эффективности функционирования предприятий в сетевой экономике отводится показателям платежеспособности (структуры капитала).

Платежеспособность — это способность сетевого предприятия отвечать по долгосрочным обязательствам, не прибегая к Ликвидации долгосрочных активов.

Приведем некоторые показатели платежеспособности, которые можно использовать в сетевой экономике:

| коэффициент, отражающий отношение суммарных обязательств к активам | = | текущие активы + долгосрочные пассивы |

| величина активов | ||

| коэффициент, отражающий отношение долгосрочных обязательств к активам | = | долгосрочные пассивы |

| величина активов | ||

| коэффициент финансовой независимости | = | текущие пассивы + долгосрочные пассивы |

| суммарная величина акционерного (собственного) капитала | ||

| коэффициент покрытия долга денежным потоком | = | денежный поток |

| сумма всего долга |

Показатели деловой активности позволяют оценить состояние отдельных компонентов оборотных средств и показывают, насколько эффективно компания использует свои оборотные средства.

Перечислим некоторые основные показатели деловой активности предприятия в сетевой экономике:

| коэффициент оборачиваемости материально-производственных запасов | = | прямые затраты |

| величина запасов | ||

| коэффициент оборачиваемости дебиторской задолженности | = | выручка от реализации за год |

| дебиторская задолженность | ||

| коэффициент оборачиваемости кредиторской задолженности | = | выручка от реализации |

| кредиторская задолженность | ||

| коэффициент финансовой независимости | = | текущие пассивы + + долгосрочные пассивы |

| суммарная величина акционерного (собственного) капитала | ||

| коэффициент оборачиваемости чистого оборотного рабочего капитала | = | выручка от реализации |

| чистый оборотный (рабочий)капитал | ||

| коэффициент оборачиваемости основных средств | = | выручка от реализации |

| среднегодовая стоимость производственных фондов | ||

| коэффициент использования собственного оборотного капитала | = | выручка от реализации |

| собственный оборотный капитал |

Период погашения дебиторской задолженности показывает среднее число дней, в течение которых счета кредиторов остаются неоплаченными.

Коэффициент оборачиваемости кредиторской задолженности представляет собой среднее количество дней, которое необходимо компании для оплаты ее счетов. Чем меньше требуется дней, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И, наоборот, чем больше требуется дней для оплаты счетов, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. Лучше всего, когда эти две крайности сочетаются.

В идеальном случае компании желательно изыскивать задолженность по счетам дебиторов до того, как нужно выплачивать долги кредиторам. Большое количество дней может свидетельствовать о недостаточности денежных средств, необходимых для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

Расчет производится только для периода в один год. При ITOM используется общая сумма, на которую произведены закупки (прямые производственные издержки): затраты на сырье, материалы и комплектующие изделия, за исключением сдельной заработной платы за текущий год, и среднее значение кредиторской задолженности за текущий год.

Коэффициент оборачиваемости чистого оборотного (рабоче го) капитала, определяемый как отношение выручки к объему чистого оборотного капитала, показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост объема продаж. Чем больше значение этого коэффициента, тем выше эффективность использования предприятием чистого оборотного капитала.

Расчет производится только для периода в один год. При этом используются суммарная выручка от реализации продукции или услуг за текущий год и среднее значение чистого оборотного капитала за текущий год.

Показатели рентабельности характеризуют прибыльность деятельности предприятия. Среди таких показателей можно выделить:

| Рентабельность | = | валовая прибыль |

| выручка от реализации продукции | ||

| Рентабельность | = | чистая прибыль |

| выручка от реализации продукции' | ||

| Рентабельность | = | валовая прибыль |

| среднегодовая стоимость оборотных активов (средств) | ||

| Рентабельность | = | валовая прибыль |

| среднегодовая стоимость основных фондов (средств) | ||

| Рентабельность | = | валовая прибыль (или чистая прибыль) |

| величина собственного капитала | ||

| Рентабельность | = | величина выплаченных процентов |

| величина заемного капитала | ||

| Рентабельность | = | валовая прибыль |

| общая себестоимость производства и реализации |

Инвестирование — одна из важнейших сторон деятельности любого предприятия, особенно если оно динамично развивается.

Разумеется, инвестиционная деятельность должна базироваться на ряде факторов, таких, например, как стоимость инвестиционного проекта, ограниченность финансовых и других ресурсов для инвестирования, риски, связанные с выбором того или иного решения, и др.

Принятие решений инвестиционного характера в рамках сетевой экономики должно основываться на использовании того же ряда показателей.

Для традиционной экономики любой инвестиционный проект характеризуется различными составляющими — финансовой, организационной, социальной, экологической, технологической и др. На наш взгляд, финансовая составляющая инвестиционного проекта начинает превалировать, когда принимается решение о реализации проекта и необходимо определить объем финансирования, источники финансирования, а также уточнить прогноз величины будущих денежных потоков.

Показатели, используемые в оценке инвестиционных проектов в сетевой экономике, могут быть такими же, как и в традиционной. Следует, однако, учитывать, что срок жизни предприятия сетевой экономики, как правило, не очень долгий, что скажется при расчете величины дисконтированной стоимости будущих денежных потоков.

Система финансирования деятельности сетевой компании не может оставаться постоянной, особенно на современном этапе становления таких компаний в России. По мере стабилизации работы сетевых предприятий, роста масштабов использования сетевых технологий в производстве должны складываться некоторые структуры их финансирования.

Для анализа инвестиционных проектов в сетевой экономике можно использовать ряд показателей, в которых участвует такой параметр, как цена капитала.

В качестве цены капитала, авансированного в деятельность предприятия в сетевой экономике, следует, на наш взгляд, выбрать величину средневзвешенной цены капитала.

Финансирование новых проектов в сетевой экономике неизбежно связано с финансовыми рисками предприятия и может привести к изменению значения средневзвешенной цены капитала, хотя на величину этого показателя оказывают влияние не только внутренние условия деятельности предприятия, но и конъюнктура, складывающаяся на финансовых рынках.

Рассмотрим показатели экономической оценки инвестиционных проектов в сетевой экономике.

Величина чистого приведенного эффекта. Для расчета численного значения показателя необходимо сопоставить объемы инвестиций в производство, предусмотренные бизнес-планом, с общей суммой прогнозируемых годовых доходов. В связи с тем, что анализируемые денежные потоки распределены во времени, их необходимо скорректировать на ставку дисконта. Ее значение устанавливается, как правило, экспертным путем. Чистый приведенный эффект ( NPV ) определяется по формуле:

(5.15)

(5.15)

где i — номер планируемого периода;

PVi — чистый годовой доход в i-м периоде;

r — ставка дисконтирования;

I0 — величина инвестиций.

Индекс рентабельности инвестиции (Profitability Index, PI ) определяется по формуле:

(5.16)

(5.16)

Норма рентабельности инвестиции (Internal Rate of Return, IRR ) определяется значением коэффициента дисконтирования:

при котором

Экономический смысл этого показателя заключается в следующем: в бизнес-план могут быть заложены любые инвестиции, уровень рентабельности которых не ниже так называемой цены авансированного капитала. На практике указанный показатель вычисляется по формуле средней арифметической взвешенной уплачиваемых предприятием за используемые финансовые ресурсы процентов, дивидендов, вознаграждений и т.п.

Алгоритм определения данного показателя следующий:

• экспертным путем выбираются два значения коэффициента дисконтирования  таким образом, чтобы в интервале

таким образом, чтобы в интервале  функция NPV' = f ( r ) меняла свое значение с «+» на «-» или с «-» на «+»;

функция NPV' = f ( r ) меняла свое значение с «+» на «-» или с «-» на «+»;

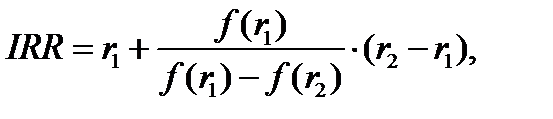

• определяется значение IRR по формуле:

(5.17)

(5.17)

где r 1 — значение коэффициента дисконтирования, при котором.  ,

,  ;

;

r 2 - коэффициент дисконтирования, при котором  .

.

Точность вычислений обратно пропорциональна длине интервала ( r 1 , r 2 ), а наилучшая аппроксимация достигается в случае, когда длина интервала минимальна.

Срок окупаемости финансовых вложений (Payback Period, PP ) определяется числом лет, за которое инвестиция будет погашена за счет полученной чистой прибыли.

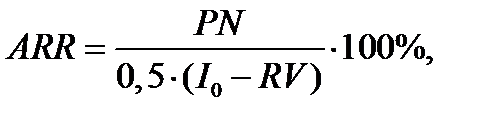

Коэффициент эффективности финансовых вложений. При его определении не предполагается дисконтирование величины чистой прибыли. Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR ) определяется по формуле:

(5.18)

(5.18)

где PN — среднегодовая чистая прибыль;

RV — ликвидационная стоимость списанного оборудования.

На основе анализа численных значений показателей NPV , PI, IRR можно принять решение о реализации проекта или его отклонении (табл. 5.1).

Таблица 5.1

| NPV | PI | IRR | Выводы |

| >0 | >1 | IRR>CC | Бизнес-проект следует принять за основу |

| <0 | <1 | IRR<CC | Бизнес-проект следует переработать |

| =0 | =1 | IRR=CC | Требуется дополнительный анализ |

Дата: 2019-03-05, просмотров: 513.