Большая часть активов деятельности АО «Молоко» представлена оборотными активами. Состав и структура оборотных активов зависит от сферы и масштабов деятельности предприятия, от отраслевой принадлежности и от применяемых методов управления оборотными активами. Важное значение в работе АО «Молоко» имеет обеспеченность, а также, качественная структура оборотных активов. Используя данные бухгалтерского баланса, проанализируем состав и структуру оборотных средств в АО «Молоко» в 2015-2017 гг. (Таблица 8)

Таблица 8 - Состав и структура оборотных активов АО «Молоко», тыс. руб.

| Показатели | 2015г. | 2016г. | 2017г. | Изменение | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | темп прироста,% | |

| 1. Запасы, в т.ч. | 18317 | 52,11 | 13759 | 30,81 | 13440 | 24,16 | -4877 | -26,63 |

| - материалы | 5215 | 14,84 | 5510 | 12,34 | 3924 | 7,06 | -1291 | -24,76 |

| - готовая продукция | 13102 | 37,28 | 8249 | 18,47 | 9516 | 17,11 | -3586 | -27,37 |

| 2. НДС | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Дебиторская задолженность | 9037 | 25,71 | 7334 | 16,42 | 12769 | 22,96 | 3732 | 41,30 |

| 4. Финансовые вложения (за исключением денежных эквивалентов) | 5206 | 14,81 | 8911 | 19,95 | 16935 | 30,45 | 11729 | 225,30 |

| 5. Денежные средства и денежные эквиваленты | 2453 | 6,98 | 14561 | 32,61 | 12363 | 22,23 | 9910 | 404,00 |

| 6. Прочие оборотные активы | 135 | 0,38 | 93 | 0,21 | 113 | 0,20 | -22 | -16,30 |

| Итого оборотных активов | 35148 | 100 | 44658 | 100 | 55620 | 100 | 20472 | 58,25 |

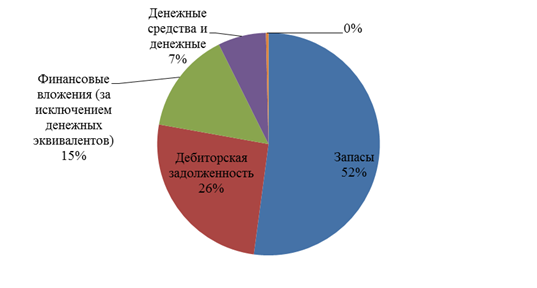

По данным таблицы 8 за анализируемый период общая величина оборотных активов увеличились на 58,25% и составили 55620 тыс. руб. Из них дебиторская задолженность в 2016 году уменьшилась на 18,84 %, однако в 2017 году увеличилась на 74,11% и составила 12769 тыс. руб. Финансовые вложения имеют тенденцию увеличения за три года. В 2017 году финансовые вложения составили 16935, что в 2,5 раза больше, чем в 2015 году. Денежные средства и денежные эквиваленты за три года увеличились в четыре раза и составили в отчетном году 12363 тыс. руб. Резкое увеличение денежных средств произошло в 2016 году почти в 6 раз. Запасы предприятия снизились на 26,63% и составили 13440 тыс. руб. Также снизились прочие оборотные средства на 16,3% и составили 113 тыс. руб. Структура оборотных активов предприятия в 2015 году представлена на рисунке 4.

Рисунок 4. Структура оборотных активов АО «Молоко» в 2015 году, %

Наибольший удельный вес в 2015 году составляют запасы предприятия, 52,11%. На втором месте по величине – дебиторская задолженность, удельный вес которой составляет 25,71%. Финансовые вложения предприятия в структуре оборотных активов составили 14,81%. Денежные средства и эквиваленты составляют 6,98%. Наименьший удельный вес составляют прочие оборотные активы, доля которых 0,38%. Структура оборотных активов в 2016 году представлена на рисунке 5.

Рисунок 5. Структура оборотных активов АО «Молоко» в 2016 году, %

В 2016 году произошли изменения в структуре оборотных активов предприятия. Наибольший удельный вес составили денежные средства и денежные эквиваленты, доля которых увеличилась на 25,63% и составила 32,61%. Также большую долю занимают запасы 30,81%, доля которых уменьшилась на 21,3%. Уменьшилась и доля дебиторской задолженности на 9,29% и составила в 2016 году 16,42%. Увеличилась доля финансовых вложений предприятия, удельный вес которых составил 19,95%. На прочие оборотные активы приходится 0,21%. Структура оборотных активов в 2017 году представлена на рисунке 6.

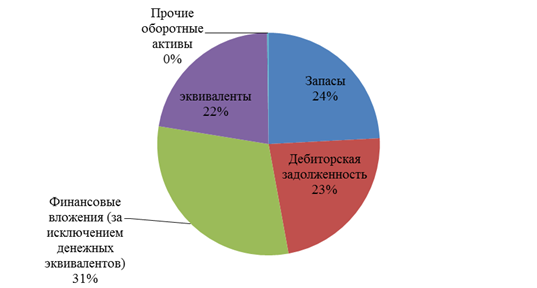

Рисунок 6. Структура оборотных активов АО «Молоко» в 2017 году, %

Наибольший удельный вес в структуре оборотных активов предприятия в 2017 году составили финансовые вложения 30,45%, доля которых увеличилась на 10,5%. При этом доля денежных средств и денежных эквивалентов уменьшилась на 10,38% и составила 22,23%. Также отмечается увеличение дебиторской задолженности, удельный вес которой увеличился на 6,54% и составил 22,96%. Доля запасов уменьшилась до 24,16%. Также тенденцию уменьшения имеют прочие оборотные активы, доля которых за три года снижается и в 2017 году составила 0,2%

Оборотные активы формируются за счет различных ресурсов. Источники финансирования оборотных средств характеризуют постепенное или временное использование финансовых и кредитных ресурсов. Основными источниками формирования оборотных активов служат собственные, заемные и привлеченные ресурсы. Проанализируем структуру источников формирования оборотных средств в АО «Молоко» (Таблица 9).

Таблица 9 - Источники формирования оборотных средств АО «Молоко», тыс. руб.

| Показатели | 2015г. | 2016г. | 2017г. | Изменения (+,-) | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| 1.Оборотные активы | 35148 | 100 | 44658 | 100 | 55620 | 100 | 20472 | |

| 2. Источники формирования оборотных активов, всего: в том числе: | 35148 | 100 | 44658 | 100 | 55620 | 100 | 20472 | |

| а) собственные | 33214 | 94,50 | 42422 | 94,99 | 52218 | 93,88 | 19004 | -0,62 |

| б) заемные | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| в) привлеченные источники | 1934 | 5,50 | 2236 | 5,01 | 3402 | 6,12 | 1468 | 0,62 |

По данным таблицы 9 большая часть приходится на собственные источники формирования оборотных средств. Собственный оборотный капитал играет наиболее важную роль в обеспечении текущей деятельности предприятия. Он отражает часть собственного капитала организации, вложенную в оборотные активы и постоянно находящихся в обороте. Формирование достаточной величины собственного оборотного капитала позволяет обеспечить имущественную и оперативную самостоятельность, а также финансовую устойчивость хозяйствующего субъекта.

За анализируемый период доля собственных источников в отчетном периоде снизилась до 93,88% или на 0,62%. В отчетном периоде сумма собственных источников составила 52218 тыс. руб., что на 9796 тыс. руб. больше, чем в предыдущем и на 19004тыс. руб. больше, чем в 2015 году. Однако увеличилась доля привлеченных источников с 5,50% до 6,12% или на 0,62 %. За три года привлеченные источники увеличились на 1468 тыс. руб. и составляют 3402 тыс. руб. Заемными средствами предприятие не пользуется. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Состав и структура оборотных активов оказывают влияние на финансовое состояние организации, в том числе на показатели финансовой устойчивости и ликвидности. Анализ показателей финансовой устойчивости представлен в таблице 10.

Таблица 10 - Анализ показателей финансовой устойчивости АО «Молоко», тыс. руб.

| Показатели | 2015г. | 2016г. | 2017г. | Изменения, (+,-) |

| 1. Капиталы и резервы | 62369 | 74408 | 88273 | 25904 |

| 2. Внеоборотные активы | 29155 | 31986 | 36055 | 6900 |

| 3. Фактическое наличие собственных оборотных средств | 33214 | 42422 | 52218 | 19004 |

| 4. Долгосрочные обязательства | 0 | 0 | 0 | 0 |

| 5. Собственные и долгосрочные источники | 33214 | 42422 | 52218 | 19004 |

| 6. Краткосрочные кредиты и займы | 0 | 0 | 0 | 0 |

| 7. Общая сумма собственных и заемных источников | 33214 | 42422 | 52218 | 19004 |

| 8. Производственные запасы и затраты | 18317 | 13759 | 13440 | -4877 |

| 9. Излишек (+), недостаток (-) собственных источников | 14897 | 28663 | 38788 | 23891 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных источников | 14897 | 28663 | 38788 | 23891 |

| 11. Излишек (+), недостаток (-) всех источников для покрытия запасов | 14897 | 28663 | 38788 | 23891 |

| 12. Тип финансовой ситуации | 111 | 111 | 111 | - |

Из таблицы 10 видно, что за анализируемый период финансовое состояние АО «Молоко» можно охарактеризовать как абсолютно устойчивое. Предприятие способно развиваться преимущественно за счет собственных источников финансирования. Собственный капитал предприятия за три года увеличился на 25904 тыс. руб. и составил 88273 тыс. руб. Также наблюдается увеличение собственных источников на 19004 тыс. руб., которые в отчетном периоде составляют 52218 тыс. руб. Производственные запасы и затраты предприятия снизились до 13440 тыс. руб. или на 4877 тыс. руб. В 2017 году излишек собственных источников составляет 38788 тыс. руб., что на 23891 тыс. руб. больше, чем в 2015 году. Предприятие не пользуется заемными средствами, так как все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Финансовое состояние в краткосрочном периоде характеризует ликвидность и платежеспособность предприятия.

Степень покрытия обязательств предприятия его активами определяется с помощью анализа коэффициентов ликвидности предприятия. (Таблица 11)

Таблица 11 - Коэффициенты ликвидности АО «Молоко»

| Показатели | Норм. огранич. | 2015г. | 2016г. | 2017г. | Изменения (+,-) | |

| 2016 к 2015 | 2017 к 2016 | |||||

| 1. Абсолютная ликвидность | 0,2-0,7 | 3,96 | 10,5 | 8,61 | 6,54 | -1,89 |

| 2. Срочная ликвидность | 0,7-1 | 8,63 | 13,78 | 12,37 | 5,15 | -1,41 |

| 3. Текущая ликвидность | ≥2 | 18,17 | 18,8 | 13,1 | 0,63 | -5,7 |

Исходя из таблицы 11 на протяжении исследуемого периода коэффициент абсолютной ликвидности в 2016 году увеличился на 6,54, а в 2017 году снизился на 1,89 и составляет 8,61. Несмотря на снижение, коэффициент соответствует нормативному значению, это свидетельствует о том, что АО «Молоко» способно погашать текущие (краткосрочные) обязательства за счет денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Однако значение коэффициента значительно выше 0,7, что говорит о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах.

Коэффициент срочной ликвидности за три года увеличился на 3,74 и составил 12,37, что тоже значительно выше нормативного значения. Данный коэффициент показывает насколько возможно будет погасить текущие обязательства, если положение станет критическим и свидетельствует о том, что предприятие может немедленно погасить свои краткосрочные обязательства за счет денежных средств в краткосрочных ценных бумагах и за счет поступлений по расчетам.

Коэффициент текущей ликвидности снижается с 18,17 до 13,1 или на 5,07. Данный коэффициент выше нормативного значения и свидетельствует о том, что предприятие может погасить свои текущие обязательства мобилизовав все оборотные средства. Значение коэффициента больше 2,5, что говорит о недостаточно эффективном использовании оборотных активов. В любом случае, кредиторы предпочитают видеть более высокое значение коэффициента как признак устойчивого положения компании. Анализ относительных показателей финансовой устойчивости представлен в таблице 12.

Таблица 12 - Коэффициенты финансовой устойчивости АО «Молоко»

| Показатели | Норм. огранич. | 2015г. | 2016г. | 2017г. | Изменения (+,-) | |

| 2016 к 2015 | 2017 к 2016 | |||||

| 1. Коэффициент автономии | ≥0,4 | 0,97 | 0,97 | 0,96 | 0 | -0,01 |

| 2. Коэффициент финансовой зависимости | ≥0,7 | - | - | - | - | - |

| 3. Коэффициент финансовой устойчивости | ≥0,6 | 0,97 | 0,97 | 0,95 | 0 | -0,02 |

| 4. Коэффициент маневренности | 0,58 | 0,32 | 0,26 | -0,26 | -0,06 | |

| 5. Коэффициент мобильности | ≥0,5 | 0,22 | 0,53 | 0,53 | 0,31 | - |

| 6. Коэффициент обеспеченности оборотных средств собственными источниками | 0,6-0,8 | 0,94 | 0,92 | 0,95 | -0,02 | 0,03 |

По данным таблицы 12 за анализируемый период коэффициент автономии снижается с 0,97 до 0,96 и в отчетном периоде 96% финансирования происходит за счет собственных средств. Несмотря на снижение, значение коэффициента автономии соответствует нормативу. Близость этого значения к единице говорит о сдерживании темпов развития предприятия.

Финансовая зависимость у предприятия отсутствует, предприятие не зависит от внешних источников финансирования.

Коэффициент финансовой устойчивости соответствует нормативному значению и в отчетном периоде составляет 0,95, что на 0,02 меньше чем в предыдущем. Это говорит о том, что 95% деятельности финансируется за счет устойчивых пассивов. Данный коэффициент больше 0,9, это свидетельствует о том, что предприятие финансово независимо и платежеспособно за длительный период.

Коэффициент маневренности снижается с 0,58 до 0,26, что является благоприятным фактором для предприятия. Это говорит о том, что в отчетном периоде 26% функционирующего капитала обездвижено в производственных запасах и долгосрочной дебиторской задолженности. Предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Коэффициент мобильности за анализируемый период повышается с 0,22 до 0,53 и соответствует нормативному значению. Значение данного коэффициента говорит о том, что 53% оборотных активов финансируется за счет наиболее ликвидных средств.

Коэффициент обеспеченности оборотных средств собственными источниками за три года повышается до 0,95 и соответствует нормативному значению. Данный коэффициент свидетельствует о том, что в отчетном периоде 95% оборотных активов финансируется за счет собственного капитала, необходимого для финансовой устойчивости предприятия.

Дата: 2019-03-05, просмотров: 690.