В литературе существуют различные определения понятия «оборотные средства», что связано в первую очередь с его многогранностью и многоаспектностью, а также ролью оборотных средств деятельности предприятия. Оборотные средства как инвестиции рассматривают А. Д. Шеремет, А. Ф. Ионов, А. Нешитой и другие. По их мнению, оборотные средства - это средства, которые предприятие инвестирует в текущие операции в течение каждого цикла. В состав оборотных средств авторы включают предметы труда, к которым относиться сырье, материалы, топливо, готовую продукцию на складах, незавершенное производство, товары для перепродажи, денежные средства и средства в расчетах» [36, с. 119].

Второй подход основан на том, что оборотные средства являются частью капитала предприятия. Сторонниками данного подхода являются Р. А. Райзберг, Л. Ш. Лозовский, М. В. Романовский и другие. Профессор М. В. Романовский считает, что «оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства» [29, с. 316].

Данное определение подчеркивает, что капитал, вложенный в оборотные средства предприятия, не расходуется и не потребляется, а происходит авансирование, т.е. вложение, предполагающее возврат средств через определенный промежуток времени.

Схожее определение дают и Б. А. Райзберг, Л. Ш. Лозовский, Е.Б. Стародубцева. Они рассматривают оборотный капитал как подвижную часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства [27, с. 89].

По определению Лаврушина О. И., оборотные средства отражают стоимость, авансируемую для образования оборотных производственных фондов и фондов обращения. В этом случае, оборотные средства выступают как категория, обслуживающая кругооборот ресурсов предприятия и выполняющая только производственную функцию. Данное определение имеет право на существование, хотя и является весьма узким и практически не учитывает денежную составляющую оборотного капитала [25, с. 112].

Павлова Л. Н. считает, что оборотные средства - это стоимостная оценка совокупности материально - вещественных ценностей, использованных в качестве предметов труда и действующих в натуральной форме в течение одного производственного цикла [26, с. 56].

Таким образом, оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

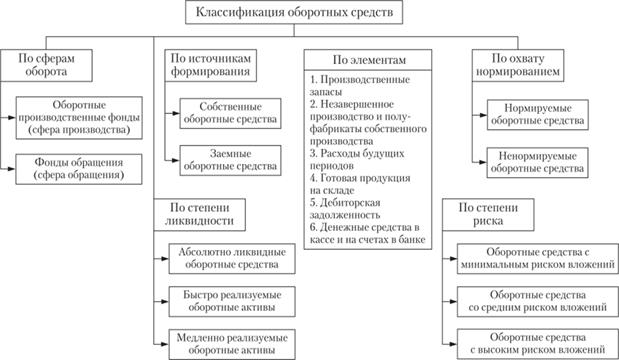

Оборотные средства можно классифицировать: (рисунок 1) [16, с.177-178]

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незавершенное производство;

2) средства, вложенные в незавершенное производство;

3) средства в виде готовой продукции;

4) денежные средства.

б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся все оборотные активы сферы производства и часть оборотных активов сферы обращения в виде остатков нереализованной готовой продукции на складах. К ненормируемым — другие оборотные активы (дебиторская задолженность, финансовые вложения, денежные средства в кассе и на счетах в банках).

в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленно реализуемые. Очень ликвидными средствами являются деньги в кассе или на счетах в банках; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность.

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные [17, с.59].

Источником формирования собственных оборотных средств являются уставный фонд предприятия, выручка от реализации продукции (работ, услуг) и излишних материальных ценностей, чистая прибыль и др.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например, под сезонные сверхнормативные запасы товарно-материальных ценностей; под отгруженную продукцию; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

Рисунок 1. Классификация оборотных средств

Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка.

К ним относятся: кредиторская задолженность поставщикам; минимальная, переходящая из месяца в месяц задолженность по оплате труда работникам предприятия; резервы на покрытие предстоящих расходов; минимальная переходящая задолженность перед бюджетом и внебюджетными фондами; средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги); средства покупателей по залогам за возвратную тару; переходящие остатки фонда потребления и др. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения и появляется срочная необходимость восстановления платежеспособности предприятия [18, с. 60].

Таким образом, оборотные средства представляют собой авансируемую в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Дата: 2019-03-05, просмотров: 553.