Итак, совокупное влияние факторов на изменение критического объема реализации в прогнозном периоде при изменении всех факторов одновременно составит:

Δqк(все факторы) =± Δqк(НЗ)± Δqк(ИЗ) ± Δqк(Ц)

Δqк(все факторы) =-26+16-80=-90

а объем реализации изделия К1 в точке безубыточности должен быть не менее: Δqкn+1= ± Δqкn±Δqк(все факторы)

Δqкn+1=434-90=344 шт.

Вывод: поскольку цена реализации 1 шт. в прогнозном периоде составит 31,7 тыс. руб., то организации, чтобы быть безубыточной, необходимо реализовать изделия К1 на сумму не меньше 10904,8 тыс. руб. (31,7 х 344): Вк n +1 = qкn+1 х pn+1 = 344 х 31,70 = 10904,8 тыс.руб.

Методика анализа «на сколько должна измениться реализация, чтобы прибыль изменилась на х%»

Методика анализа безубыточности позволяет также ответить на вопрос: на сколько должна возрасти (уменьшиться) реализация, чтобы прибыль увеличилась (уменьшилась) на х%?

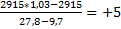

В нашем примере прибыль от реализации изделия К1 в отчетном периоде составила 2915тыс. руб. Предположим, мы планируем её увеличение на 3%, тогда:

Δq=

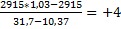

Δq=  шт., т.е. объём реализации должен увеличиться на 5шт., а если при этом изменится цена и переменные затраты, то

шт., т.е. объём реализации должен увеличиться на 5шт., а если при этом изменится цена и переменные затраты, то

Δq=  шт., т.е. объём реализации должен возрасти на 4 шт.

шт., т.е. объём реализации должен возрасти на 4 шт.

Подобный анализ проводится по каждому изделию, реализуемому организацией. Затем все изменения, влияния факторов суммируются, определяется объём выручки в точке безубыточности в целом, от производства и реализации всей продукции.

Пример 50.1. В отчетном периоде анализируемая организация реализовала (Вп) изделия А на сумму 157428 тыс. руб. На производство и реализацию этого изделия было затрачено 112457 тыс. руб. (данные по учету затрат). Из них переменные расходы (Vn) составили 72155 тыс. руб., а постоянные расходы (Сn). Определить размер прогнозной выручки от реализации в точке безубыточности и ответить на вопрос: на сколько должна уменьшиться реализация, чтобы прибыль уменьшилась на 5%.

Использование величины и нормы маржинального дохода в анализе взаимосвязи

"затраты - объем - прибыль"

Пример 51. Швейное предприятие производит и реализует мужские костюмы, переменные затраты на единицу изделия составляют 500 руб. Костюм продается по цене 750 руб., постоянные затраты составляют 80 000 руб. Какое количество изделий предприятие должно продать, чтобы обеспечить 50 тыс. руб. прибыли?

Задание

1. Определить величину маржинального дохода.

2. Определить среднюю величину маржинального дохода.

3. Определить количество реализуемого изделия для планируемой величины прибыли.

Решение.

1.80 000 руб. + 50 000 руб. = 130 000 руб.

2.750 руб. - 500 руб. = 250 руб.

3. 130 000 руб. : 250 руб. = 520 шт.

Пример 51.1. Швейное предприятие производит и реализует мужские костюмы, переменные затраты на единицу изделия составляют 350 руб. Костюм продается по цене 680 руб., постоянные затраты составляют 72 000 руб. Какое количество изделий предприятие должно продать, чтобы обеспечить 33 тыс. руб. прибыли?

Задание.

1. Определить величину маржинального дохода.

2. Определить среднюю величину маржинального дохода.

3. Определить количество реализуемого изделия для планируемой величины прибыли.

Пример 52. Швейное предприятие планирует продать 600 мужских костюмов. Средние переменные затраты на производство и сбыт составляют 500 руб., постоянные затраты - 80 000 руб. Предприятие планирует получить прибыль в размере 100 000 руб. По какой цене следует продать изделие?

Задание.

1. Определить величину маржинального дохода.

2. Определить среднюю величину маржинального дохода.

3. Определить цену костюма.

Решение.

1.80 000 руб. + 100 000 руб. = 180 000 руб.

2.180 000 руб. : 600 к. = 300 руб.

3.300 руб. + 500 руб. = 800 руб.

Пример 52.1. Швейное предприятие планирует продать 820 мужских костюмов. Средние переменные затраты на производство и сбыт составляют 680 руб., постоянные затраты - 72 000 руб. Предприятие планирует получить прибыль в размере 85 000 руб. По какой цене следует продать изделие?

Задание.

1. Определить величину маржинального дохода.

2. Определить среднюю величину маржинального дохода.

3. Определить цену костюма.

17.5 Методы определения безубыточности производства.

Пример 53. Швейное предприятие выпускает два вида изделий и имеет следующие показатели (см. табл.1).

Таблица 1 – Исходные данные

| Показатели | Костюмы муж. | Костюмы жен. | Всего |

| Объем выпуска, шт. | 500 | 400 | 900 |

| Цена за 1 шт., руб. | 750 | 600 | х |

| Выручка от реализации, руб. | 375 000 | 240 000 | 615 000 |

| Переменные затраты, руб.: а) на весь объем | 250 000 | 160 000 | 410 000 |

| б) на единицу продукции | 500 | 400 | х |

| Маржинальный доход, руб. | 125 000 | 80 000 | 205 000 |

| Постоянные затраты, руб. | х | х | 80 000 |

| Прибыль, руб. | х | х | 125 000 |

Задание

Определить точку безубыточности (порог рентабельности) методом уравнения.

Решение

На реализацию одного мужского костюма приходится 0,8 женского костюма. Поэтому для определения точки безубыточности (порога рентабельности) условно приравняем "х" мужского костюма к 0,8 "х" женского. Подставляя эти значения в уравнение, получим: (750х + 600х · 0,8) - (500х + 400х · 0,8) - 80 000 = 0

750х + 480х - 500х - 320х - 80 000 = 0

410х = 80 000

х = 80 000 : 410 = 195 шт. мужских костюмов.

195 · 0,8 = 156 шт. женских костюмов

Всего: 195 шт. + 156 шт. = 351 шт. (порог рентабельности).

Пример 53.1. Швейное предприятие выпускает два вида изделий и имеет следующие показатели (см. табл. 1).

Таблица 1 – Исходные данные

| Показатели | Костюмы муж. | Костюмы жен. | Всего |

| Объем выпуска, шт. | 600 | 500 | |

| Цена за 1 шт., руб. | 800 | 900 | х |

| Выручка от реализации, руб. | |||

| Переменные затраты, руб.: а) на весь объем | |||

| б) на единицу продукции | 400 | 500 | х |

| Маржинальный доход, руб. | |||

| Постоянные затраты, руб. | х | х | |

| Прибыль, руб. | х | х |

Задание. Определить точку безубыточности (порог рентабельности) методом уравнения.

Пример 54. Швейное предприятие выпускает два вида изделий и имеет следующие показатели (см. табл. 1).

Таблица 1 – Исходные данные

| Показатели | Костюмы муж. | Костюмы жен. | Всего |

| Объем выпуска, шт. | 300 | 600 | 900 |

| Цена за 1 шт., руб. | 750 | 600 | х |

| Выручка от реализации, руб. | 225 000 | 360 000 | 585 000 |

| Переменные затраты, руб.: а) на весь объем | 150 000 | 240 000 | 410 000 |

| б) на единицу продукции | 500 | 400 | х |

| Маржинальный доход, руб. | 75 000 | 120 000 | 195 000 |

| Постоянные затраты, руб. | х | х | 80 000 |

| Прибыль, руб. | х | х | 115 000 |

Задание.

Определить точку безубыточности (порог рентабельности) методом уравнения.

Решение.

(750х · 0,5 + 600х) - (500х · 0,5 + 400х) - 80 000 = 0

375х + 600х - 250х - 400х - 80 000 = 0

325х = 80 000

х = 80 000 : 325 = 246 шт. женских костюмов.

246 · 0,5 = 123 шт. мужских костюмов.

Всего: 246 + 123 = 369 шт.

Пример 54.1. Швейное предприятие выпускает два вида изделий и имеет следующие показатели (см.табл.1).

Таблица 1 – Исходные данные

| Показатели | Костюмы муж. | Костюмы жен. | Всего |

| Объем выпуска, шт. | 250 | 800 | |

| Цена за 1 шт., руб. | 1200 | 1600 | х |

| Выручка от реализации, руб. | |||

| Переменные затраты, руб.: а) на весь объем | |||

| б) на единицу продукции | 820 | 915 | х |

| Маржинальный доход, руб. | |||

| Постоянные затраты, руб. | Х | х | |

| Прибыль, руб. | Х | х |

Задание.

Определить точку безубыточности (порог рентабельности) методом уравнения.

Пример 55. Швейное предприятие, производящее и реализующее мужские костюмы, имеет следующие показатели:

| Показатели | Уровень |

| Выручка от реализации, руб. | 375 000 |

| Переменные затраты, руб. | 250 000 |

| Постоянные затраты, руб. | 80 000 |

| Прибыль, руб. | 45 000 |

| Объем продукции, шт. | 500 |

| Цена единицы продукции, руб. | 750 |

Задание.

1. Определить точку безубыточности (пороговую выручку).

2. Определить точку безубыточности (порог рентабельности).

Решение.

1. 375 000 руб. - 250 000 руб. = 125 000 руб.

125 000 руб. : 375 000 руб. = 0,33.

80 000 руб. : 0,33 = 240 000 руб.

2. 240 000 руб. : 750 руб. = 320 шт.

Пример 55 .1. Швейное предприятие, производящее и реализующее мужские костюмы, имеет следующие показатели:

| Показатели | Уровень |

| Выручка от реализации, руб. | 1258255 |

| Переменные затраты, руб. | 825162 |

| Постоянные затраты, руб. | 124015 |

| Прибыль, руб. | |

| Объем продукции, шт. | 2512 |

| Цена единицы продукции, руб. |

Задание

1. Определить точку безубыточности (пороговую выручку).

2. Определить точку безубыточности (порог рентабельности).

Определение запланированной прибыли

Пример 56 .

Таблица 1 Данные для маржинального анализа

| Показатели | Значение показателя |

| 1. Производственная мощность предприятия (VРП) , шт. | 1000 |

| 2. Цена изделия (р), руб. | 20 |

| 3. Выручка (В), руб. стр.1 × стр.2 | 20000 |

| 4. Постоянные затраты (А), руб. | 4000 |

| 5. Переменные расходы на единицу продукции (b), руб. | 12 |

| 6. Переменные расходы на весь выпуск продукции (Зпер ), руб. стр. 5 × стр. 1. | 12000 |

| 7. Прибыль от реализации продукции (П), руб. стр.3 - стр.4 - стр.6 | 4000 |

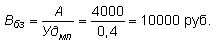

| 8. Маржинальная прибыль (маржа покрытия) (МП), руб. стр.3 - стр.6 | 8000 |

| 9. Доля маржинальной прибыли в выручке (УДмп) стр.8 / стр.3 | 0,4 |

| 10. Ставка маржинальной прибыли (Смп), руб. стр.2 - стр. 5 | 8 |

| 11. Планируемая прибыль от реализации продукции (П), руб. стр.7+ 10% | 4400 |

С использованием исходных данных определим точку безубыточности в натуральном и стоимостном выражении и в процентах:

;

;

;

;

;

;

Далее определим зону безопасности в натуральном и стоимостном выражении и в процентах:

;

;

;

;

;

;

.

.

Определим, сколько предприятию потребуется производить и реализовывать продукции в натуральном и стоимостном выражении, чтобы получить планируемую прибыль:

;

;

Вывод. В нашем примере точка безубыточности расположена на уровне 50% возможного объема реализации продукции, т.е. это составит 500 единиц продукции или 10000 руб.

Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

После достижения точки безубыточности каждая последующая произведенная единица продукции будет приносить предприятию прибыль: ставка маржинальной прибыли (СМП) = 8 руб.

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, т.е. в пределах 500 шт. или 10000 руб. предприятие может сократить объем продаж без риска получения убытков.

Для достижения фактически имеющейся суммы прибыли (4000 руб.) предприятию необходимо производить 1000 шт., а для достижения суммы прибыли в 4400 руб. предприятию необходимо производить 1050 шт., т.е. на 50 единиц продукции больше.

Пример 56 .1

Таблица 1 Данные для маржинального анализа

| Показатели | Значение показателя |

| 1. Производственная мощность предприятия (VРП) , шт. | 20000 |

| 2. Цена изделия (р), руб. | 450 |

| 3. Выручка (В), руб. стр.1 × стр.2 | |

| 4. Постоянные затраты (А), руб. | 16000 |

| 5. Переменные расходы на единицу продукции (b), руб. | 312 |

| 6. Переменные расходы на весь выпуск продукции (Зпер ), руб. стр. 5 × стр. 1. | |

| 7. Прибыль от реализации продукции (П), руб. стр.3 - стр.4 - стр.6 | |

| 8. Маржинальная прибыль (маржа покрытия) (МП), руб. стр.3 - стр.6 | |

| 9. Доля маржинальной прибыли в выручке (УДмп) стр.8 / стр.3 | |

| 10. Ставка маржинальной прибыли (Смп), руб. стр.2 - стр. 5 | |

| 11. Планируемая прибыль от реализации продукции (П), руб. стр.7+ 15% |

Определите, сколько предприятию потребуется производить и реализовывать продукции в натуральном и стоимостном выражении, чтобы получить планируемую прибыль

Обоснование управленческого решения при выборе варианта системы машин и оборудования

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор оптимального варианта системы машин и оборудования.

Пример 57 . Допустим, что выполнить какую-либо операцию или процесс можно, применив один из трех вариантов оборудования (табл. 1).

Таблица 1- Исходные данные

| Вариант | Постоянные затраты, тыс. руб. | Переменные затраты на изделие, тыс. руб. | Общая сумма затрат |

| Вариант А | 2000 | 2 | ЗА = 2000 + 2х |

| Вариант В | 5000 | 1 | ЗВ = 5000 + 1х |

| Вариант С | 8000 | 0,5 | ЗС = 8000 + 0,5х |

По данным примера определим, при каком объеме производства выгоднее применять тот или иной вариант оборудования.

Для этого найдем объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми, для этого затраты по одному из них приравнивают к затратам по другому.

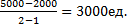

Для первого и второго вариантов машины: 2000+2х=5000+1х;

х=

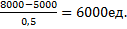

Аналогично рассчитывается объем производства для второго и третьего вариантов машины:5000+1х=8000+0,5х

х=

Следовательно, при годовом объеме производства до 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 ед. — второй, а свыше 6000 ед.— более целесообразным является третий вариант.

Пример 57 .1 Допустим, что выполнить какую-либо операцию или процесс можно, применив один из трех вариантов оборудования (табл. 1).

Таблица 1- Исходные данные

| Вариант | Постоянные затраты, тыс. руб. | Переменные затраты на изделие, тыс. руб. | Общая сумма затрат |

| Вариант А | 1800 | 12 | |

| Вариант В | 4500 | 15 | |

| Вариант С | 9600 | 16 |

Определите, при каком объеме производства выгоднее применять тот или иной вариант оборудования.

Пример 57 .2. Допустим, что выполнить какую-либо операцию или процесс можно, применив один из трех вариантов оборудования (табл. 1).

Таблица 1 - Исходные данные

| Вариант | Постоянные затраты, тыс. руб. | Переменные затраты на изделие, тыс. руб. | Общая сумма затрат |

| Вариант А | 1287 | 1,8 | |

| Вариант В | 2375 | 1,4 | |

| Вариант С | 5484 | 2,5 |

Определите, при каком объеме производства выгоднее применять тот или иной вариант оборудования.

Дата: 2018-12-28, просмотров: 510.