При подсчете резервов большую роль играет маржинальный (предельный) анализ. Методика этого анализа основывается на делении трудовых, материальных, финансовых ресурсов и общей суммы постоянных и переменных затрат в зависимости от объема производства.

Например, средняя себестоимость единицы продукции определяется отношением общей суммы затрат (3) на производство данного вида продукции к количеству единиц произведенной продукции в отчетном периоде (BП):

Следовательно, для снижения себестоимости продукции необходимо, с одной стороны, найти резервы сокращения затрат на ее производство по всем статьям (Р↓З), а с другой – резервы увеличения объема производства продукции (Р↑ВП). В то же время необходимо учесть, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты (Зд) труда, материалов, топлива, энергии и др. Поскольку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

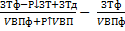

Аналогичным образом можно определить резерв снижения трудоемкости продукции, которая определяется отношением количества затраченного труда в человеко-часах на производство i- го вида продукции (ЗТ) к объему ее производства (VВП). Значит, для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объемов выпуска продукции (Р ↑VВП), а с другой- резервы сокращения затрат труда (Р↓ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ЗТд). В формализованном виде эта методика может быть записана так:

Р↓ТЕ=ТЕв-ТЕф=

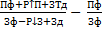

Резерв увеличения уровня рентабельности (Р ↑ R) определяется следующим образом: P↑R=Rв-Rф=

где Пф-фактическая сумма прибыли; Р↑П-резерв увеличения суммы прибыли; Rв, Rф-соответственно возможный и фактический уровень рентабельности; Пв-возможная сумма прибыли; ЗТф-фактическая себестоимость реализованной продукции; Р↓ЗТ-резерв снижения себестоимости проданной продукции; ЗТд-дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Пример 38. На основе приведенных ниже данных определить резерв снижения себестоимости единицы продукции:

Таблица 1- Исходные данные для расчета резерва

| Фактическая себестоимость изделия, руб. | Сфакт =500 |

| Фактический объем производства, шт. | Qфакт = 2000 |

| Резерв увеличения производства продукции, % | P↑Q = 5 |

| Резерв снижения общей суммы фактических затрат, % | P↓З = 10 |

| Дополнительные затраты на освоение резерва увеличения выпуска продукции, руб. | Здоп = 30 000 |

Решение:

Зфакт = Сфакт * Qфакт =500*2000=1мл рублей

P↑Q =2000*0,05=100 штук

P↓З =1000000*0,1=100000 рублей

P↓С = (1000000+30000-100000)/(2000+100)-(100000/2000)=930000/2100-500 = =442,86-500 = -57,14

Ответ: резерв снижения себестоимости единицы продукции равен 57,14

Пример 38.1. На основе приведенных ниже данных определить резерв снижения себестоимости единицы продукции:

Таблица 1- Исходные данные для расчета резерва

| Фактическая себестоимость изделия, руб. | Сфакт =623 |

| Фактический объем производства, шт. | Qфакт =12589 |

| Резерв увеличения производства продукции, % | P↑Q = 15 |

| Резерв снижения общей суммы фактических затрат, % | P↓З = 12 |

| Дополнительные затраты на освоение резерва увеличения выпуска продукции, руб. | Здоп = 10530 |

Пример 39.2. На основе приведенных ниже данных определить резерв снижения себестоимости единицы продукции:

Таблица 1- Исходные данные для определения резерва снижения себестоимости единицы продукции

| Фактическая себестоимость изделия, руб. | 500 |

| Фактический объем производства, шт. | 2000 |

| Резерв увеличения производства продукции, % | 5 |

| Резерв снижения общей суммы фактических затрат, % | 10 |

| Дополнительные затраты на освоение резерва увеличения выпуска продукции, руб. | 30 000 |

Методика определения резервов на основе

Дата: 2018-12-28, просмотров: 426.