Пример 44. Допустим, постоянные затраты фирмы «Свет» за год составляют 32860 руб, а выпуск продукции за тот же период – 23320 изделий. В этом случае постоянные затраты на одно изделие равны 1,4 руб. Если же объем производства составит 16430 изделий, то постоянные затраты на единицу будут равны 2 руб. Следовательно, при неизменности цены прибыль/на единицу продукции уменьшается. Таким образом, при разных уровнях производства удельная прибыль на единицу продукции непостоянна. Очевидно, что считать удельные постоянные затраты лишено смысла. Для нашего примера: q = 23320 шт.; p =4,24 руб; c = 32860 руб; v = 1,272 руб.

Чистая прибыль составит: NP = 4,24*23320 – (32860+1,272*23320)=36353,76 (руб), что подтверждает сделанный вывод.

Тогда для нашего варианта примера точка безубыточности есть:

4,24q = 32860+1,272q , отсюда 4,24q-1,272q = 32860 , 2,968q =32860 ,

q = 11071,429 (шт.).

Для определения точки безубыточности можно также использовать показатель ставки валовой, или маржинальной, прибыли (MR): MR = p – v ,

Подтвердим правильность нашего расчета.

Объем выручки от реализации объема, обеспечивающего безубыточность деятельности предприятия: 4,24*11071,429=46942,859 (руб)

Совокупные переменные затраты: 1,272*11071,429= 14082,858(руб)

Прибыль за вычетом переменных затрат: 46942,859 – 14082,858= 32860(руб). Постоянные затраты 32860(руб) . Прибыль 0

Заметим, что прибыль за вычетом переменных затрат равна маржинальной прибыли на объем продаж.

Для нашего примера: 2,968*11071,429= 32860 (руб).

Вывод: Пороговая выручка равна 46 942,859 руб, а пороговый объем продаж составит 11071,429шт.

Пример 44.1. Постоянные затраты фирмы «Пламя» за год составляют 425899 руб, а выпуск продукции за тот же период – 125849 изделий. В этом случае постоянные затраты на одно изделие равны 3,38 руб., а переменные v = 4,05 руб, p =15,15 руб.

Определить совокупную маржинальную прибыль, переменные затраты и пороговую выручку и пороговый объем продаж.

Пример 45. Поскольку на спрос влияет множество факторов, не зависящих от производителя или торгующей организации, и не всегда предсказуемых с высокой степенью точности, результаты прогноза и оценки спроса нельзя считать достаточно надежными. В этих условиях необходимо знать, насколько предприятие может снизить объем реализации, не потерпев при этом убытка, для чего следует провести анализ разницы между фактическим, плановым и безубыточным объемами реализации.

Предположим, предприятие продает продукцию по цене 9,54 ДЕ за каждое изделие. Переменные затраты составляют 6,36 ДЕ, а постоянные - 20 000 ДЕ. Запланированный объем реализации - 10 600 изделий.

Тогда плановая совокупная маржинальная прибыль:

∑MRпл =(9,54 – 6,36)*10 600 = 33708(ДЕ).

Чистая прибыль: NP = 33 708 - 20 000 = 13 708 (ДЕ).

Критический объем продаж: Qкр = 20 000 : (9,54 – 6,36) = 6 289 (шт.) (точка безубыточности).

Таким образом, предприятие не может, не потерпев убытка, реализовать менее 6289 изделий. Разница между плановым (qпл) и критическим объемами реализации называется зоной безопасности (кромкой, порогом безопасности). В нашем примере она составляет 4311 изделий (10 600 - 6 289 = 4311).

Кроме абсолютного вычисляют и относительный уровень безопасности. Он равен величине зоны безопасности, деленной на плановый объем реализации, и обычно исчисляется в процентах. Зона безопасности = Qпл – Qкр . Уровень безопасности =  Вывод: для нашего примера уровень безопасности составляет

Вывод: для нашего примера уровень безопасности составляет  = 40,7% . Следовательно, если фактический объем реализации окажется меньше запланированного более чем на 40,7%, то предприятие перешагнет порог безопасности и понесет убыток.

= 40,7% . Следовательно, если фактический объем реализации окажется меньше запланированного более чем на 40,7%, то предприятие перешагнет порог безопасности и понесет убыток.

Пример 45.1. Предположим, предприятие продает продукцию по цене 1850 руб. за каждое изделие. Переменные затраты составляют 1254 руб., а постоянные – 3307 тыс. руб. Запланированный объем реализации - 10 550 изделий.

Определить совокупную маржинальную прибыль, абсолютный и относительный уровень безопасности.

Задача 46. Определите запланированную прибыль при следующих данных.

Таблица 1- Данные для маржинального анализа

| Показатели | Значение показателя |

| 1. Производственная мощность предприятия (VРП), шт. | 1000 |

| 2. Цена изделия (р), руб. | 20 |

| 3. Выручка (В), руб. стр.1 × стр.2 | 20000 |

| 4. Постоянные затраты (А), руб. | 4000 |

| 5. Переменные расходы на единицу продукции (b), руб. | 12 |

| 6. Переменные расходы на весь выпуск продукции (Зпер ), руб. стр.5 × стр.1. | 12000 |

| 7. Прибыль от реализации продукции (П), руб. стр.3 - стр.4 - стр.6 | 4000 |

| 8. Маржинальная прибыль (маржа покрытия) (МП), руб. стр.3 - стр.6 | 8000 |

| 9. Доля маржинальной прибыли в выручке (УДмп) стр.8 / стр.3 | 0,4 |

| 10. Ставка маржинальной прибыли (Смп), руб. стр.2 - стр. 5 | 8 |

| 11. Планируемая прибыль от реализации продукции (П), руб.стр.7+ 10% | 4400 |

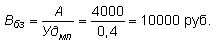

С использованием исходных данных определим точку безубыточности в натуральном и стоимостном выражении и в процентах:

;

;

;

;

;

;

Далее определим зону безопасности в натуральном и стоимостном выражении и в процентах:

;

;

;

;

;

;

.

.

Определим, сколько предприятию потребуется производить и реализовывать продукции в натуральном и стоимостном выражении, чтобы получить планируемую прибыль:

;

;

Вывод. В нашем примере точка безубыточности расположена на уровне 50% возможного объема реализации продукции, т.е. это составит 500 единиц продукции или 10000 руб.

Если пакет заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

После достижения точки безубыточности каждая последующая произведенная единица продукции будет приносить предприятию прибыль: ставка маржинальной прибыли (СМП ) = 8 руб.

Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, т.е. в пределах 500 шт. или 10000 руб. предприятие может сократить объем продаж без риска получения убытков. Для достижения фактически имеющейся суммы прибыли (4000 руб.) предприятию необходимо производить 1000 шт., а для достижения суммы прибыли в 4400 руб. предприятию необходимо производить 1050 шт., т.е. на 50 единиц продукции больше.

Пример 46.1 С использованием исходных данных определите точку безубыточности в натуральном и стоимостном выражении и в процентах, зону безопасности в натуральном и стоимостном выражении и в процентах, сколько предприятию потребуется производить и реализовывать продукции в натуральном и стоимостном выражении, чтобы получить планируемую прибыль +15% к текущей.

Таблица 1- Данные для маржинального анализа

| Показатель | Значение показателя |

| 1. Производственная мощность предприятия (VРП) , шт. | 2650 |

| 2. Цена изделия (р), руб. | 600 |

| 3. Выручка (В), руб. | |

| 4. Постоянные затраты (А), руб. | 320000 |

| 5. Переменные расходы на единицу продукции (b), руб. | 427 |

| 6. Переменные расходы на весь выпуск продукции (Зпер ), руб. | |

| 7. Прибыль от реализации продукции (П), руб. | |

| 8. Маржинальная прибыль (маржа покрытия) (МП), руб. | |

| 9. Доля маржинальной прибыли в выручке (УДмп) | |

| 10. Ставка маржинальной прибыли (Смп), руб. | |

| 11. Планируемая прибыль от реализации продукции (П), руб. стр. 7 + 15% |

Задача 47. Определить критический объем, запас финансовой прочности, эффект операционного рычага.

Таблица 1 - Анализ критического объёма реализации, тыс. руб.

| Показатели | Отчетный год (0) | Будущий год (1) | Отклонение (+,-) | Темп роста, % |

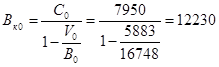

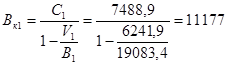

| 1. Выручка от продаж (В) | 16748 | 19083,4 | +2335,4 | 113,9 |

| 2.Всего затрат в том числе: 2.1 Постоянные (С) 2.2 Переменные (V) | 13833 7950 5883 | 13730,8 7488,9 6241,9 | -102,2 -461,1 +358,9 | 99,3 94,2 106,1 |

| 3.Прибыль от продаж (П) | 2915 | 5352,6 | +2437,6 | 183,6 |

| 4.Выручка в точке безубыточности (Вк ) | 12230 | 11177 | -1053 | 91,4 |

| 5. Вк в % к выручке от продаж(Вк/ В*100%) | 73,0 | 58,6 | -14,4 | - |

| 6.Запас финансовой прочности (ЗФП) | +4518 | +7906,4 | +3388,4 | 175,0 |

| 7.Эффект операционного рычага (ЭОР)=(С+П)/П) | 3,72 | 2,4 | -1,32 | 64,5 |

тыс. руб.,

тыс. руб.,

тыс. руб.

тыс. руб.

Вывод: итак, чтобы быть безубыточной, анализируемой организации в будущем периоде необходимо будет реализовать продукции на сумму, не менее чем 11 177 тыс. руб., что на 8,6% меньше, чем в отчетном году. Следует также обратить внимание на тот факт, что в будущем году объем выручки в критической точки составил 58,6% от общей величины полученной выручки (запас финансовой прочности), и это на 14,4 процентного пункта меньше, чем в отчетном году. Следовательно, удельный вес «прибыльной зоны» в будущем году увеличился, так как чем больше доля «критической выручки» у организации, тем меньше зона прибыли, и наоборот.

Задача 48.1. Определить критический объем, запас финансовой прочности, эффект операционного рычага.

Таблица 7 - Анализ критического объёма реализации, тыс. руб.

| Показатели | Отчетный год (0) | Будущий год (1) | Отклонение (+,-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продаж (В) | 178400 | 185200 | ||

| 2.Всего затрат в том числе: | ||||

| 2.1 Постоянные (С) | 25000 | 26500 | ||

| 2.2 Переменные (V) | 136781 | 142658 | ||

| 3.Прибыль от продаж (П) | ||||

| 4.Выручка в точке безубыточности (Вк ) | ||||

| 5. Вк в % к выручке от продаж (Вк/ В*100%) | ||||

| 6.Запас финансовой прочности (ЗФП) | ||||

| 7.Эффект операционного рычага (ЭОР) |

Дата: 2018-12-28, просмотров: 421.