Операційна система з технологічної точки зору є ланцюжок факторів (елементів) і операцій.

ресурси == витрати == результати

Тут ресурси (входи) і результати (виходи) - об'єкти (фактори, елементи) впливу. А витрати - операції, дуже різні по своїй технологічній суті для різних галузей діяльності.

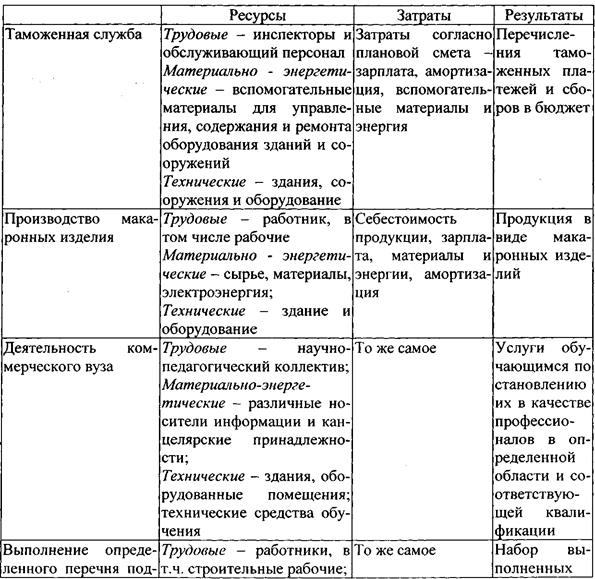

Практично будь-яка діяльність (митна справа, виробництво продуктів харчування, діяльність комерційного чи вузу виробництво окремих будівельних робіт за договором підряду) може бути описаний за допомогою цієї нескладної тріади. Наприклад, у таблиці 2 показане конкретна розмаїтість цієї тріади.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А. Ресурси

Р – робітники, працівники - чисельність, чіл.

Т, t - праця, трудомісткість, тобто робочий час (Т), вимірюване в людино-годинах (ч-ч) і людино-днях (ч-дн). Час виробництва (t), вимірюване в машино-часах (м-ч) чи машино-сменах (м-см), тижнях, декадах, місяцях ....

Фос - фонди основні виробничі (д.е.1) - будинку, спорудження, машини, устаткування (д.е.1 – грошові одиниці: гривня, карбованець і т.д.).

Фоб - фонди оборотні виробничі (д.е.) - запаси матеріалів (сировини, товров і ін.), незавершене виробництво, готова продукція, нормовані чи фактичні.

Запаси існують у трьох формах:

* запаси сировини, матеріалів, що комплектують деталей, палива, малоцінних і быстроизнашивающихся предметів;

* запаси незавершеного виробництва у виді деталей, що не надійшли на зборку і находящихся в запасі у верстатів (на ділянках), недобудованих об'єктів (будинків, споруджень);

* запаси готової продукції, що знаходиться на складі.

Зміст запасів — в ув'язуванні зв'язаних процесів, тобто це стик типу буфера:

- у першому випадку це стик між процесом постачання і процесом

виробництва:

- у другому випадку це стик між внутрішніми виробничими

операціями.

- у третьому випадку це стик між виробництвом і збутом.

Фп = Фос + Фоб – фонди виробничі (д.е.).

Як видно з таблиці 2, у ній відсутні фінансові ресурси.. Але це вже рівень підприємства, а не окремого бізнесу. При різних видах диференціації бізнесу, різному рівні внутрішньогосподарського розрахунку на підприємстві питання формування і використання фінансових ресурсів є центральним.

Б.Витрати

С - собівартість, витрати виробництва і звертання, витрати (д.е.).

К - капіталовкладення, інвестиції в розширення, чи реконструкцію (і) модернізацію виробництва (д.е.).

Зпр - витрати поточні і капітальні приведені до одного періоду часу - чи року строку окупності.

В. Результати

В - валова продукція, обсяг виробництва у вартісному вираженні (д.е.).

N, V, L, Q - натурально-технічні показники, що оцінюють обсяг, потужність виробництва (шт., м3, м, квт/година ...); ці ж показники використовуються і для оцінки

використовуваних підприємством природних (земельних і водяних) ресурсів -площа

(F- га), обсяг_(W - м. куб), витрата (Q - м3/сек).

Д - доход (д.е.).

П - прибуток (д.е.)

М. Відносні показники

1. Продуктивність виробництва (продуктивність). ( ВР, ВТ, УТ - вироблення (продуктивність праці) у вартісному вираженні (ВР - д.е./чіл, ВТ - д.е./день) і натурально-технічному вираженні (УТ - м3/див, т/година).

ВФ - продуктивність використання технічних (ВФОС) і матеріальних (ВФ0с) ресурсів виробництва (д.е./д.е. чи в %).

2. Витратоємність виробництва.

СВ - витрати на 1 грошову одиницю у формі чи коефіцієнта %.

КВ – капіталоємність виробництва також у формі чи коефіцієнта %.

3. Ресурсоемність виробництва.

РВ, ТВ, ТV - трудомісткість відносна в натурально-вартісному вираженні

(РВ - кількість людин на 100 тис. д.е. реалізації, ТВ - ч-ч/д.е.), у натуральному вираженні (ТУ - ч-дн/м3).

Дата: 2018-11-18, просмотров: 786.