1. Определение объектов наблюдения «кризисного поля», реализующего угрозу возникновения финансового кризиса предприятия

2. Формирование системы индикаторов оценки угрозы финансового кризиса предприятия

3. Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами

4. Предварительная оценка масштабов кризисного финансового состояния предприятия

Объекты наблюдения «кризисного поля» предприятия:

1. Чистый денежный поток предприятия

2. Рыночная стоимость предприятия

3. Структура капитала предприятия

4. Состав финансовых обязательств предприятия

5. Состав активов предприятия

6. Состав текущих расходов предприятия

7. Уровень концентрации финансовых операций в зоне повышенного риска

Система показателей-индикаторов финансового кризиса формируется по каждому объекту наблюдения «кризисного поля». В процессе формирования все показатели-индикаторы подразделяются на объемные (выражаемые абсолютной суммой) и структурные (выражаемые относительными показателями).

| Объекты наблюдения «кризисного поля» | Показатели-индикаторы | |

| Объемные | Структурные | |

| 1. Чистый денежный поток (ЧДП) предприятия | 1. Сумма ЧДП по предприятию в целом. 2. Сумма ЧДП по операционной деятельности | 1.Коэффициент достаточности ЧДП 2.Коэффициент ликвидности ДП 3.Коэффициент эффективности ДП 4.Коэффициент реинвестирования ЧДП |

| 2. Рыночная стоимость предприятия | Сумма чистых активов предприятия по рын. стоимости | 1.Рыночная стоимость предприятия 2.Стоимость предприятия по коэффициенту капитализации прибыли |

| 3. Структура капитала предприятия | 1. Сумма собственного капитала. 2. Сумма заемного капитала предприятия | 1.Коэффициент автономии 2.Коэффициент финансирования 3.Коэффициент долгосрочной финансовой независимости |

| 4. Состав финансовых обязательств предприятия | 1. Сумма долгосрочных фин. обязательств. 2. Сумма краткосрочных фин.обязательств. 3. Сумма фин. кредита. 4. Сумма коммерч. кредита. 5. Сумма текущих обязательств по расчетам | 1.Коэффициент соотношения долгосрочных и краткосрочных финансовых обязательств 2.Коэффициент соотношения привлеченного финансового и товарного кредита 3.Коэффициент неотложных финансовых обязательств в общей их сумме |

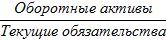

| 5. Состав активов предприятия | 1. Сумма внеоборотных активов. 2. Сумма оборотных активов. 3. Сумма текущей дебиторской задолженности — всего, в т.ч. просроченной. 4. Сумма денежных активов | 1.Коэффициент маневренности активов 2.Коэффициент обеспеченности высоколиквидными активами 3.Коэффициент обеспеченности готовыми средствами платежа 4.Коэффициент текущей платежеспособности |

| 6. Состав текущих расходов предприятия | 1. Общая сумма текущих затрат. 2. Сумма постоянных текущих затрат | 1.Уровень текущих затрат к объему реализации продукции 2.Уровень переменных текущих затрат 3.Коэффициент операционного левериджа |

| 7. Уровень концентрации фин.операций в зоне повыш. риска | 1. Коэффициент критического риска 2. Коэффициент катастрофического риска | |

Зарубежные методики оценки вероятности банкротства организации. Система показателей У.Х. Бивера. Модель прогноза банкротства с применением коэффициентов Э.Альтмана. Методики Коннана-Гольдера, Таффлера и Тишоу, Гордона Л. В. Спрингейта.

Система показателей Бивера

| Показатель | Расчет | Гр.1. Нормальное фин. состояние | Гр. 2. Среднее, неустойч. состояние | Гр.3. Кризисное состояние |

| Коэффициент Бивера |

| 0,4 – 0,45 | 0,17 | -0,15 |

| Коэффициент текущей ликвидности |

| 2 – 3,2 | 1 - 2 | ≤ 1 |

| Экономическая рентабельность,% |

| 6 - 8 | 4 - 6 | -22 |

| Финансовый рычаг, % |

| < 37 | 40 - 50 | 80 и более |

| Коэффициент покрытия оборотных активов собственными средствами |

| 0,4 | 0,3 – 0,4 | Около 0,06 |

Двухфакторная модель Альтмана: Z2= -0.3877 — 1.0736*X1 + 0.0579*X2

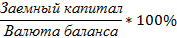

X1 – коэффициент текущей ликвидности (ОбА/Тек.обязательства); X2 – коэффициент финансовой зависимости (ЗК/Валюта).

Z2 >0,3 – вероятность банкротства велика

-0,3<Z2 <0,3 – вероятность банкротства средняя

Z2<-0,3 – вероятность банкротства мала

Z2=0 – вероятность банкротства 50%

Оригинальная пятифакторная модель Альтмана:

Z5= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 0,999*X5

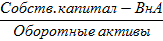

X1 – отношение чистого оборотных средств к сумме активов;

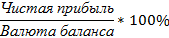

X2 – рентабельность активов (отношение чистой прибыли к сумме активов);

X3 – уровень доходности активов (отношение прибыли до налогообложения и процентов к уплате к сумме активов);

X4 – отношение рыночной стоимости акций к заемному капиталу;

X5 – оборачиваемость активов (отношение выручки от продаж к сумме активов)

Менее 1,81 – очень высокая вероятность банкротства

От 1,81 до 2,7 - высокая вероятность банкротства

От 2,7 до 2,9 – незначительная вероятность банкротства

Более 2,9 – очень низкая вероятность банкротства

Пятифакторная модель Альтмана (1983 года) для производственных предприятий

Z F = 0,717*х1 +0,847*х2 + 3,107*х3 + 0,42*х4 + 0,995*х5

X1 – отношение собственного оборотного капитала к величине оборотных активов (L7 ); X2 – отношение чистой прибыли к средней сумме активов (R4 ); X3 – уровень доходности активов (отношение прибыли до налогообложения к средней сумме активов); X4 – коэффициент соотношения собственного и заемного капитала (U4 ); X5 – оборачиваемость активов (отношение выручки к средней сумме активов, d1 )

Менее 1,23 Высокая угроза банкротства

От 1,23 до 2,90 Зона неведения

Более 2,90 Низкая угроза банкротства

Модель Коннана-Гольдера: KG = -0,16* Х1 - 0,22 *Х2 + 0,87 *Х3 +0,10 *Х4 - 0,24* Х5

Х1 - доля быстрореализуемых ликвидных средств (ден. средства +

Дата: 2018-12-21, просмотров: 633.