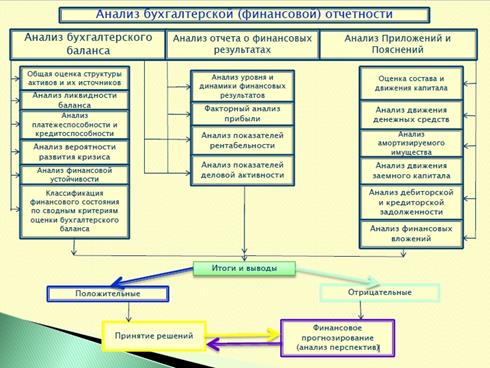

Основные методы и приемы анализа финансовой отчетности.

Горизонтальный (временной) анализ:

· Сравнение каждой позиции отчетности с предыдущим периодом, определение абсолютных и относительных отклонений.

Вертикальный (структурный) анализ:

· Определение структуры итоговых показателей путем расчета удельного веса каждой статьи в итоге с выявлением влияния каждой позиции отчетности на конечный результат.

Трендовый анализ:

· Сравнение каждой позиции отчетности с рядом предыдущих периодов с целью выявления основной тенденции динамики (тренда) показателя, очищенной от случайных влияний и особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем.

Анализ относительных показателей (коэффициентов):

· Расчет отношений между отдельными статьями одной формы или разных форм отчетности, определение взаимосвязи между показателями. Сравнение расчетных значений с базисными показателями с целью оценки.

Сравнительный (пространственный анализ):

· Внутрихозяйственный – сравнение сводных показателей отчетности по отдельным подразделениям (сегментам) организации.

· Межхозяйственный – сравнение показателей данной организации с данными конкурентов, со среднеотраслевым или рекомендуемыми показателями.

Факторный анализ:

· Анализ влияния факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Особенности анализа консолидированной и интегрированной отчетности

Составление консолидированной финансовой отчётности происходит путем простого сложения одноименных статей баланса материнской компании и ее дочерних предприятий. Однако консолидированная отчетность имеет ряд особенностей. Для того, чтобы избежать повторного счета и искажения финансового отчета группы, суммирование статей проводится с учетом некоторых корректировок. Одна из корректировок подразумевает исключение (т.е. элиминацию) результатов внутригрупповых результатов.

Консолидированная отчетность существует для анализа финансового состояния всей группы в целом. Поэтому целесообразно использовать такие показатели как: финансовые коэффициенты, степень устойчивости финансового состояния и др.

Анализ консолидированной отчетности включает следующее:

| Организационная характеристика группы | Экономическая характеристика группы |

| - анализ общих данных и сферы деятельности | - анализ структуры акционерного капитала группы |

| - анализ отраслевых данных компаний группы | - анализ дивидендной политики группы |

| - анализ структуры группы | - анализ котировок акций компаний группы |

| - анализ рейтинга корпоративного управления | - анализ развития динамики группы |

| - анализ порядка формирования и представления консолидированной отчетности | - анализ основных финансовых показателей (рентабельности, коэффициентов ликвидности, платежеспособности, финансовой устойчивости, оборачиваемости) |

| - расчет капитализации и рыночных мультипликаторов |

Интегрированная отчётность объединяет в себе финансовую и нефинансовую информацию, а также показывает связь между финансовым и нефинансовым капиталом компании, что как предполагается, должно заметно улучшить представление пользователей о компании – её результатах деятельности, перспективах и стратегии, и других важнейших аспектах.

Анализ интегрированной отчетности проводится на предмет соответствия международным стандартам интегрированной отчетности (IIRC) по следующим критериям:

Раздел 1 – Заявление первых лиц

1. Наличие заявления первых лиц.

Раздел 2 – Об отчёте

1. Границы отчетности;

2. Использование стандартов;

3. Контакты.

Раздел 3 – Ведущие принципы

1. Стратегический фокус и ориентация на будущее;

2. Связность информации;

3. Взаимодействие со стейкхолдерами;

4. Существенность;

5. Краткость;

6. Достоверность и полнота раскрытия информации;

7. Постоянство и сопоставимость.

Дата: 2018-12-21, просмотров: 585.