Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики показателей оборачиваемости активов и капитала. Важность обуславливается:

· Во-первых, от скорости оборота средств зависит размер годового оборота.

· Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

· В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Факторы, влияющие на длительность нахождения средств в обороте:

| Внешние | Внутренние |

| Отраслевая принадлежность | Эффективность управления |

| Сфера деятельности | Ценовая политика |

| Масштаб деятельности | Методика оценки ТМЦ |

| Влияние инфляции | |

| Система налогообложения | |

| Уровень ставок по кредитам | |

| Характер хозяйственных связей |

Таким образом, для анализа деловой активности организации используют две группы показателей:

1. Общие показатели оборачиваемости.

2. Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться через: скорость оборота (количество оборотов, которое совершают капитал и его составляющие за анализируемый период) должна увеличиваться в динамике, период оборота (средний срок, за который совершается кругооборот капитала и его составляющих) в динамике должен снижаться.

Коэф. оборачиваемости в оборотах = Выручка (с.2110)/Средняя величина актива или пассива (с.1600 или с.1700); если он +, то ускорение оборачиваемости, если -, то наоборот замедление.

Оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным их видам. Выделим следующие общие показатели оборачиваемости (все активы берутся среднегодовые):

· Коэф. общей оборач. капитала (ресурсоотдача)

· Коэф обор. оборотных активов

· Коэф. отдачи немат. активов.

· Фондоотадача ( в знам. ОС)

· Коэф. отдачи СК

Коэф. оборачиваемости в днях = Средняя величина актива или пассива (с.1600 или с.1700)* t/ Выручка (с.2110); обратная ситуация, если +, то замедление, - ускорение.

t=360,180,90 или 30 дней.

Показатели управления активами (все активы также берутся среднегодовые):

· Обор. Мат. средств (запасов)

· Обор. ДС

· Коэф. обор. средств в расчетах (В ОБОРОТАХ, числ. -выр., в знам. берется ср. ДЗ с.1230)

· Срок погашения ДЗ

· Коэф. обор. КЗ (В ОБОРОТАХ, числ. – выр., в знаменатель берется ср. КЗ с.1520)

· Срок погашения КЗ

Ускорение оборота средств путем сокращения периодов производства и обращения создает возможности увеличения объема производства без дополнительного вложения ресурсов и даже высвобождения оборотных средств для развития предприятия, решения социальных проблем и т.п.

При проведении анализа деловой активности организации необходимо обратить внимание на:

· длительность производственно-коммерческого цикла и его составляющие;

· основные причины изменения длительности производственно-коммерческого цикла.

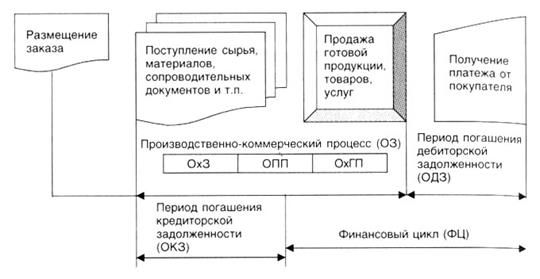

Примерная схема движения средств в рамках одного производственно-коммерческого цикла.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота (ФЦ):

ФЦ=ОЗ+ОДЗ-ОКЗ, (в днях)

где ОЗ - производственно-коммерческий процесс (оборачиваемость запасов);

ОДЗ - оборачиваемость дебиторской задолженности;

ОКЗ - оборачиваемость кредиторской задолженности.

Как видно из формулы, сокращение ФЦ в динамике - положительная тенденция. Это сокращение может быть:

во-первых, за счет ускорения производственного процесса;

во-вторых, за счет ускорения оборачиваемости ДЗ;

в-третьих, за счет замедления оборачиваемости КЗ.

Следует помнить, что увеличение оборота (остатков в балансе) текущих активов, так же как и ускорение оборачиваемости кредиторской задолженности (уменьшение остатков в балансе), сопровождается оттоком денежных средств. И наоборот, ускорение оборачиваемости запасов, средств в расчетах и других текущих активов (уменьшение остатков в балансе), а также увеличение периода погашения краткосрочных обязательств (увеличение остатков кредиторской задолженности) связаны с притоком денежных средств.

Дата: 2018-12-21, просмотров: 641.