Основные показатели анализа доходности ценных бумаг.

Доход, обеспечиваемый каким-либо активом, состоит из двух элементов: дохода от изменения стоимости актива; дохода от полученных дивидендов. Доходность = Доход/Первонач.ст-ть актива

Инвестиционные коэффициенты - характеризуют стоимость и доходность акций предприятия.

1.Прибыль на акцию = (ЧП – Дивиденды на привилегированные акции)/ Кол-во обыкнов.акций

В д.е. показывает долю чистой прибыли на одну обыкновенную акцию в обращении.

Акции в обращении = Общее число выпущенных ОбА - собственные акции в портфеле.

Расчет производится только для периода один год.

2.Дивиденды на акцию (в д.е.) = ДивидендыОбА/Кол-во ОбА

Сумма дивидендов, распределяемая на каждую обыкновенную акцию (ОбА).

3.Коэффициент покрытия дивидендов (раз) = = (ЧП – Дивиденды ПрА)/ Дивиденды ОбА

Показывает сколько раз могут быть выплачены дивиденды из ЧП предприятия.

4. Сумма активов на акцию (в д.е.) = Активы/ Кол-во ОбА

Отражают долю активов предприятия, которой владеет держатель одной обыкновенной акции.

Разделы 6, 7 Приложения к бухгалтерскому балансу носят справочный характер, дополняя данные «Отчета о прибылях и убытках» (форма № 2). Поэтому при проведении анализа показателей формы № 2 можно использовать данные разделов 6, 7 формы № 5.

Анализ динамики изменения активов организации по степени риска.

При анализе структуры актива баланса предприятия полезно сгруппировать все оборотные активы по степени риска. Те активы, которые могут быть использованы только с определенной целью и в строго определенных условиях, имеют меньшую вероятность реализации, следовательно, и больший риск, чем многоцелевые, универсальные активы.

В основном активы предприятия по степени риска можно разделить на четыре основные группы:

1) активы с минимальной степенью риска, которой обладают денежные средства и денежные эквиваленты;

2) активы с малой степенью риска — краткосрочные финансовые вложения, допустимая дебиторская задолженность, нормальные производственные запасы, готовая продукция и товары, пользующиеся спросом;

3) активы со средней степенью риска — остатки незавершенного производства, расходы будущих периодов;

4) активы с высокой степенью риска — недопустимая и просроченная дебиторская задолженность, залежалые запасы, неходовые товары, не находящая сбыта продукция и т.д.

В целях анализа активы организации заносятся в нижеприведенную таблицу и распределяются по степени риска от минимальной до высокой.

Степень риска активов

Наименование активов

Группы активов в общем объеме

Отклонение

(+,-)

В зависимости от специфики и масштаба организации наименования активов в группах по степени риска могут быть перемещены по группам, исходя из характеристики конкретных активов. Если доля активов со средней и высокой степенью риска возрастает, то такая тенденция свидетельствует о росте общего уровня риска ликвидности активов организации, что, в свою очередь, может отразиться на возрастании финансовой неустойчивости организации.

Ясно, что чем больше средств вложено в активы с высокой степенью риска, тем ниже финансовая устойчивость предприятия. Чтобы это выяснить, необходимы обзор и расшифровка статей баланса, требующих особого внимания для выявления финансового неблагополучия. К такого рода «тревожным» показателям, например, можно отнести

содержащиеся в статье «Дебиторская задолженность» долгосрочные и просроченные долги дебиторов, показываемые в пояснениях к бухгалтерскому балансу.

4. Анализ динамики рентабельности собственного капитала коммерческой организации и оценка его результатов. Факторный анализ рентабельности собственного капитала

Рентабельность СК = ЧА/ ср. СК * 100%:

· Показывает эффективность использования собственного капитала. Динамика оказывает влияние на уровень котировки акций

· Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования

Анализируя рентабельность в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя.

Первая связана с проблемой выбора стратегии управления финансово-хозяйственной деятельностью организации. Если выбирать стратегию с высоким риском, то необходимо получение высокой прибыли. Или наоборот - небольшая прибыль, зато, почти не рискуя. Одним из показателей риска в бизнесе является коэффициент финансовой независимости - чем ниже его значение, тем в меньшой степени доля собственного капитала увеличивается за счет повышения фактора-коэффициента финансовой независимости. И это положение ослабляет финансовую устойчивость организации.

Вторая особенность связана с проблемой оценки. Числитель и знаменатель рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель, т.е. прибыль, динамичен. Он отражает результаты деятельности и сложившийся уровень цен на товары, услуги в основном за истекший период. Знаменатель, т.е. стоимость СК, складывается в течение ряда лет. Он выражен, как правило, в учетной оценке, которая может существенно отличаться от текущей оценки. Поэтому высокое значение коэффициента может быть вовсе не эквивалентно высокой отдаче на инвестируемый собственный капитал.

Третья особенность связана с временным аспектом деятельности организации. Коэффициент чистой рентабельности, влияющий на рентабельность СК, определяется результативностью работы отчетного периода, а будущий эффект долгосрочных инвестиций он не отражает. Если организация планирует переход на новые технологии или другую деятельность, требующую больших инвестиций, то рентабельность капитала может снижаться. Однако если расходы в дальнейшем окупятся, то снижение рентабельности нельзя рассматривать как негативную характеристику текущей деятельности.

Рентабельность собственного капитала растет с ростом задолженности при прочих равных условиях до тех пор, пока экономическая рентабельность активов выше процентной ставки по кредитам и займам.

Целесообразно также оценивать влияние изменений рентабельности собственного и заемного капитала на общую динамику рентабельности всего капитала предприятия, сравнивать полученные показатели рентабельности с темпами инфляции, действующими ставками процента по депозитным вкладам в банках, со ставками процента за банковский кредит.

Более высокий уровень показателя ROE и тенденции к его росту характеризуют инвестиционную привлекательность, надежность и возможности роста компании. Но этот рост зависит еще и от части дохода, направляемой в бизнес.

Факторный анализ.

При использовании формулы Дюпона факторная модель примет следующий вид:

ROE = (Выручка от продаж / ср. Сумма активов компании) * (ср. Сумма активов компании / ср. Собственный капитал) * (Чистая прибыль / Выручка от продаж)

В соответствии с формулой ROE представляет собой произведение коэффициента оборачиваемости активов, финансового левериджа и рентабельности продаж.

Отсюда увеличить прибыль на акционерный капитал можно следующими способами:

1) путем более эффективного использования активов (ускорения оборачиваемости, увеличения объема продаж, избавления от устаревшего оборудования и излишних запасов);

2) путем изменения структуры капитала (проводя эффективную политику привлечения заемных средств);

3) путем повышения рентабельности продаж (оптимизируя ассортимент, снижая себестоимость и т.д.).

Вертикальный – структура

3. Трендовый – ряд отчетных периодов

4. Факторный

5. Сравнения – по отрасли

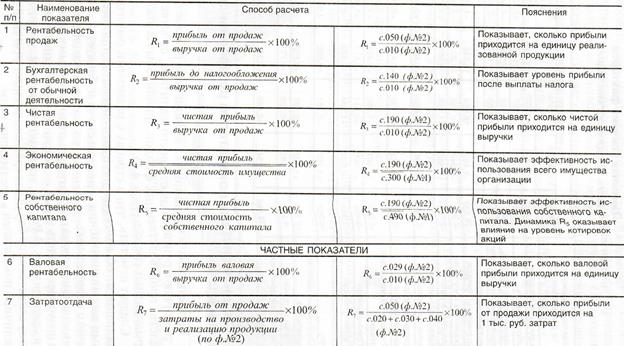

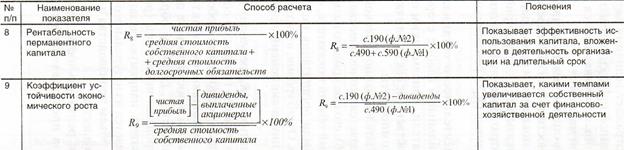

6. Фин. Коэффициенты (рентабельность см. билеты 4, 10, скрины со стр 212-213 учебника)

|

19. Анализ структуры, состояния, и движения капитала организации[1]

Капитал организации – источник финансирования финансово-хозяйственной деятельности. Отражено в пассивах баланса.

· В Форме №3 «Отчет об изменениях капитала» – отражается состояние и движение СК.

· В форме №5 «Приложение к БухгБал» – о состоянии и движении ЗК.[2]

СК: внешние источники средств (эмиссия акций), внутренние (часть от прибыли).

Анализ структуры и динамики: таблица со значениями в руб и удельным весом в % на начало и конец периода; Отклонение (руб, удельного веса в %); Темп прироста.

Обоснование структуры капитала (в учебнике лишь пок-ли, без формул):

1. Скорость возврата вложенного капитала = срок окупаемости

Сок = (баланс) / (ЧП – r*ЗК)*(1-нп)[3]

2. Рентабельность СК

3. Прибыль на акцию

4. Средняя взвешенная цена капитала

Оптимальная структура средств – оценка влияния текущей структуры капитала на эффективность данного варианта капиталовложений:

1. рентабельность СК (Rск) = П от продаж (иногда Валовая) / СК

2. Экономическая рент. (Rэ) = ЧП / СК+ЗК = ЧП / баланс

3. фин. Рычаг (к. капитализации U1) = ЗК / СК

4. Рентабельность-фин.риск: РР = Rск / уровень фин. Риска (ЗК / баланс) → max

Зарубежные методики оценки вероятности банкротства организации. Система показателей У.Х. Бивера. Модель прогноза банкротства с применением коэффициентов Э.Альтмана. Методики Коннана-Гольдера, Таффлера и Тишоу, Гордона Л. В. Спрингейта.

Система показателей Бивера

| Показатель | Расчет | Гр.1. Нормальное фин. состояние | Гр. 2. Среднее, неустойч. состояние | Гр.3. Кризисное состояние |

| Коэффициент Бивера |

| 0,4 – 0,45 | 0,17 | -0,15 |

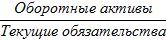

| Коэффициент текущей ликвидности |

| 2 – 3,2 | 1 - 2 | ≤ 1 |

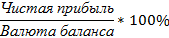

| Экономическая рентабельность,% |

| 6 - 8 | 4 - 6 | -22 |

| Финансовый рычаг, % |

| < 37 | 40 - 50 | 80 и более |

| Коэффициент покрытия оборотных активов собственными средствами |

| 0,4 | 0,3 – 0,4 | Около 0,06 |

Двухфакторная модель Альтмана: Z2= -0.3877 — 1.0736*X1 + 0.0579*X2

X1 – коэффициент текущей ликвидности (ОбА/Тек.обязательства); X2 – коэффициент финансовой зависимости (ЗК/Валюта).

Z2 >0,3 – вероятность банкротства велика

-0,3<Z2 <0,3 – вероятность банкротства средняя

Z2<-0,3 – вероятность банкротства мала

Z2=0 – вероятность банкротства 50%

Оригинальная пятифакторная модель Альтмана:

Z5= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 0,999*X5

X1 – отношение чистого оборотных средств к сумме активов;

X2 – рентабельность активов (отношение чистой прибыли к сумме активов);

X3 – уровень доходности активов (отношение прибыли до налогообложения и процентов к уплате к сумме активов);

X4 – отношение рыночной стоимости акций к заемному капиталу;

X5 – оборачиваемость активов (отношение выручки от продаж к сумме активов)

Менее 1,81 – очень высокая вероятность банкротства

От 1,81 до 2,7 - высокая вероятность банкротства

От 2,7 до 2,9 – незначительная вероятность банкротства

Более 2,9 – очень низкая вероятность банкротства

Пятифакторная модель Альтмана (1983 года) для производственных предприятий

Z F = 0,717*х1 +0,847*х2 + 3,107*х3 + 0,42*х4 + 0,995*х5

X1 – отношение собственного оборотного капитала к величине оборотных активов (L7 ); X2 – отношение чистой прибыли к средней сумме активов (R4 ); X3 – уровень доходности активов (отношение прибыли до налогообложения к средней сумме активов); X4 – коэффициент соотношения собственного и заемного капитала (U4 ); X5 – оборачиваемость активов (отношение выручки к средней сумме активов, d1 )

Менее 1,23 Высокая угроза банкротства

От 1,23 до 2,90 Зона неведения

Более 2,90 Низкая угроза банкротства

Модель Коннана-Гольдера: KG = -0,16* Х1 - 0,22 *Х2 + 0,87 *Х3 +0,10 *Х4 - 0,24* Х5

Х1 - доля быстрореализуемых ликвидных средств (ден. средства +

Условия снижения критерия

Факторный анализ:

· Анализ влияния факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Раздел 2 – Об отчёте

1. Границы отчетности;

2. Использование стандартов;

3. Контакты.

Раздел 3 – Ведущие принципы

1. Стратегический фокус и ориентация на будущее;

2. Связность информации;

3. Взаимодействие со стейкхолдерами;

4. Существенность;

5. Краткость;

6. Достоверность и полнота раскрытия информации;

7. Постоянство и сопоставимость.

Анализ платежеспособности.

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности из таблицы ниже.

| Наименование показателя | ||

Способ расчета

(зависит от отраслевой принадлежности организации)

(зависит от отраслевой принадлежности организации)

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту «критической» оценки. Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Таким образом, предложенные ограничения, отражающие финансово-экономическое состояние предприятия, в той или иной мере позволяют судить о финансовом благополучии предприятия и наличии собственных средств для текущего и дальнейшего развития, а также в целях погашения своих долгов и обязательств.

Внешние факторы:

1. Общеэкономические: рост инфляции (>3-4% в год); ухудшение платежеспособности населения, нестабильность валютного рынка; рост безработицы и т.д.

2. Государственные: неплатежеспособность федеральных, муниципальных органов; нестабильность налоговой системы; повышение цен на энергоресурсы и т. д.;

3. Рыночные: усиление конкурентной борьбы; снижение спроса и т.д.;

4. Прочие внешние факторы: негативные демографические тенденции; стихийные бедствия, техногенные катастрофы и т.д.

Анализ влияния инфляции на данные финансовой отчетности

В финансовой отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за соответствующий период предыдущего года исходя из изменений учетной политики, законодательных и иных актов.

Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Каждая корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием ее причин.

Краткое определение инфляции означает обесценение денег по отношению к товарам и иностранным валютам. Полное понятие включает:

1. главные причины (диспропорции общественного воспроизводства, диктат предприятий-монополистов и экономическую политику государства), обусловливающие денежные и неденежные факторы инфляции;

2. следствие - избыток денег по сравнению с реальными потребностями хозяйственного оборота в деньгах;

3. сущность (форма проявления) - обесценение денег в результате роста цен и снижения валютного курса;

4. социально-экономические последствия - перераспределение национального дохода и национального богатства в пользу предприятий-монополистов, «теневой экономики», государства за счет снижения реальной заработной платы, пенсий и других фиксированных доходов населения. В этом смысле инфляция подобна худшему виду налога и принудительного займа.

| Изменение цен за год, % | Индекс инфляции за год (разы) | Уровень инфляции |

| 1 | 1,01 | Низкая |

| 3-10 | 1,03-1,1 | Ползучая (нормальная) |

| 30-100 | 1,3-2 | Галопирующая |

| 100-1000 | 2-11 | Гиперинфляция |

| от 1000 и более | 11 и более | Сверхинфляция |

В стандарте № 29 приведены характеристики экономической ситуации страны, которую можно отнести к подверженной гиперинфляции:

1. Совокупные темпы инфляции за три года приближаются или превышают 100%.

2. Процентные ставки, зарплата и цены связаны с индексом цен.

3. Население в целом рассматривает количество денег с позиций относительно стабильной иностранной валюты. Цены могут устанавливаться с учетом этой валюты.

4. Вклад сбережений преимущественно в имущество или относительно стабильную иностранную валюту. Местная валюта - поддержания покупательского спроса.

5. Продажа и покупка в кредит производятся по ценам, которые должны скомпенсировать ожидаемое снижение покупательной способности в течение периода кредитования, даже если он короткий.

В международной практике в основном распространены два метода корректировки влияния изменяющихся цен на статьи финансовой отчетности, которые основаны на двух моделях учета:

1) модели учета в постоянных ценах (или учета общего уровня цен). Периодический пересчет показателей отчетности с помощью общего индекса цен. Ключевой элемент методики - динамика общего индекса цен. «+»- простота расчетов. «-»- игнорирование индивидуальной динамики цен каждой конкретной организации. Формула пересчёта:  где

где  - реальная (пересчитанная) величина какой-либо статьи баланса;

- реальная (пересчитанная) величина какой-либо статьи баланса;  - номинальная величина статьи по данным бухгалтерского учета;

- номинальная величина статьи по данным бухгалтерского учета;  - индекс инфляции на момент (за период) анализа;

- индекс инфляции на момент (за период) анализа;  - индекс инфляции в базисном периоде или на начальную дату составленного баланса. Индекс цен (инфляции) в долях единицы или в %:

- индекс инфляции в базисном периоде или на начальную дату составленного баланса. Индекс цен (инфляции) в долях единицы или в %:  где

где  - индекс цены (инфляции);

- индекс цены (инфляции);  - цены товаров (продукции, работ, услуг) в базисном и отчетном периодах;

- цены товаров (продукции, работ, услуг) в базисном и отчетном периодах;  - количество товаров (продукции), реализованных в отчетном периоде.

- количество товаров (продукции), реализованных в отчетном периоде.

Для расчета реальной величины денежного дохода (или стоимости неденежных активов), очищенной от инфляционного влияния, необходимо разделить номинальную стоимость на индекс инфляции.

2) модели учета в текущих ценах. Представление показателей отчетности в текущей оценке:

• в ценам возможной реализации; •по восстановительной стоимости (по текущим затратам на возмещение); • по дисконтированной оценке будущих чистых поступлений денежных средств.

«+» - более реальная оценка с позиции сегодняшнего дня. «-» - сложность и субъективность формирования текущих оценок. Более эффективен при отражении влияния цен на неденежные статьи, НО не учитывает уменьшения стоимости денежных активов или снижения экономической значимости пассивов. Формула:  где

где  - средний индекс цен за год

- средний индекс цен за год

Помимо этого существуют и другие подходы: игнорирование инф. в учёте, предоставление показателей в «твёрдой» валюте и соответствующий их пересчёт.

Сильные стороны первого метода чаще всего являются слабыми местами второго, и наоборот.

P.S. Более подробное описание расчётов по вышеупомянутым моделям с примерами.

I. Использование модели постоянных цен. На индекс инфляции корректируются только неденежные статьи баланса (ОС, нематериальные активы, сырье, материалы и другие ценности, затраты в незавершенном производстве, готовая продукция, МБП, товары).

Например, величина готовой продукции по данным бухгалтерского баланса на конец 2001 года составила 108164 тыс. руб. Чтобы привести эту величину в сопоставимые с началом года цены, необходимо:

Полученную величину уже можно использовать для анализа по сравнению с началом 2001 года.

Пересчет основных средств, нематериальных активов, сырья и материалов в сопоставимые цены осуществляется следующим образом:1. все объекты группируются по годам их приобретения; 2. для каждого года стоимостная оценка вида актива пересчитывается с помощью индекса цен текущего года и года приобретения активов; 3. полученные (пересчитанные) результаты суммируются.

Инфляция влияет и на сумму полученной прибыли. Предположим, что организация затратила на производство и реализацию продукции в отчетном году 37 822 тыс. руб., а выручка составила 106 969 тыс. руб. Следовательно, доход составляет 69 147 тыс. руб. (106 969 – 37 822). Но мы знаем, что индекс инфляции в 2001 году был 1,186, значит себестоимость реализации необходимо скорректировать. Поэтому организации, если она не хочет допустить сокращения своего производства, придется уменьшить доход на 7 035 тыс. руб.: (69 147 - [106 969 - (37 822 х 1,186) = 62 112]) тыс. руб.

Следует помнить, что общий индекс цен может не отражать реальных изменений в стоимости разных видов основных средств. Поэтому стоимость основных средств пересчитывается по специальным коэффициентам переоценки.

II. Использование модели текущих цен. Этот метод является более точным, но и более трудоемким. Трудоемкость его заключается в том, что корректировка статей баланса производится по разным видам индексов цен (индекс роста цен по сырью и материалам, по МБП и т.д.), которые отличаются от общего индекса цен ( ). Кроме того, для расчета необходимо знать индексы цен и на конец года, и в среднем за год. Остатки по неденежным счетам на конец года умножаются на соответствующее отношение индекса цены данного вида актива на конец года к индексу цены этого же актива в среднем за год, где - средний индекс цен за год. И так по каждому виду неденежных активов. Затем все пересчитанные суммы складываются, и получается реальная стоимость активов в текущих ценах.

Этот метод целесообразно применять тогда, когда цены на разные группы товарно-материальных ценностей растут неодинаково.

2. Анализ движения средств финансирования долгосрочных инвестиций организации. Согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 № 39-ФЗ, инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Могут осуществляться в виде:

1.капитальных вложений (КВ) - инвестиции в основные средства, в т. ч. затраты финансовых, трудовых и материальных ресурсов;

2.финансовые вложения (ФВ) - это вложения денежных средств, материальных и иных ценностей в ценные бумаги других ЮЛ процентные облигации государственных и местных займов, уставные (складочные) капиталы других юридических лиц, созданных на территории страны и за ее пределами, и т.п., а также займы, предоставленные другим ЮЛ (депозитные вложения).

Долгосрочные ФВ: инвестиции организации на срок более года в ценные бумаги других организаций; инвестиции в уставные (складочные) капиталы других организаций; инвестиции в гос. ценные бумаги (облигации и другие долговые обязательства) и т.п.; предоставленные организацией другим организациям займы.

Долгосрочные инвестиции и финансовые вложения осуществляются, в основном, за счет собственных средств организации: нераспределённая прибыль, амортизация ОС и НмА. В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций.

При проведении анализа движения средств финансирования долгосрочных инвестиций и финансовых вложений следует таблицу (форма № 5, разделы 4 и 5) дополнить расчетными показателями: удельный вес каждого вида источника в их общей сумме, темпы роста или прироста показателей, отклонения.

Однако относительный прирост остатков собственных источников долгосрочных инвестиций и финансовых вложений должен превышать относительный прирост привлеченных средств. Другие выводы зависят от конкретной финансовой стратегии организации, от ее планов на будущее.

Задачами анализа инвестиций являются:

1.Объективная оценка потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций.

2.Определение и анализ направлений инвестиционного развития организации и приоритетных областей эффективного вложения капитала.

3.Разработка приемлемых условий и базовых ориентиров инвестиционной политики.

4.Оперативное выявление и оценка факторов, влияющих на появление отклонений фактических результатов инвестирования от запланированных ранее.

5.Обоснование оптимальных инвестиционных решений, укрепляющих конкурентные преимущества организации и согласующихся с ее тактическими и стратегическими целями.

Дата: 2018-12-21, просмотров: 707.