Для планування майбутніх обсягів продажу використовують метод, який має назву “витрати – обсяг - прибутки”. Цей метод дозволяє:

Визначити обсяг виробництва та продажу товару з точки зору його беззбитковості.

Приймати рішення про цільові розміри прибутку.

Збільшувати гнучкість фінансових планів шляхом обліку можливих змін у витратах матеріалів, витратах продукції та накладних витратах.

Визначити ціну продукції, яка дозволяє забезпечити попит та прибуток на запланованому рівні.

Вибрати найефективніші технології виробництва.

Прийняти оптимальний виробничий план.

Сутність методу полягає у пошуку точки нульового прибутку або точки беззбитковості, яка означає, що валовий прибуток від продажу дорівнює валовим витратам. Тобто, він дає змогу визначити мінімальний обсяг продажу, починаючи з якого підприємство не несе збитків.

Аналіз беззбитковості є популярною методикою, яка широко використовується для аналізу інвестиційних проектів. При обговоренні беззбитковості проекту розуміння різниці між постійними та змінними витратами, а також можливості управління ними є дуже важливим для прийняття проектних рішень.

Аналіз беззбитковості базується на розподілі виробничих витрат на постійні та змінні. Постійні витрати (F) - це такі витрати, величина яких не змінюється залежно від зміни обсягу виробництва. Наявність таких витрат визначається самим існуванням деяких виробничих факторів, тому вони мають місце навіть тоді, коли підприємство нічого не виготовляє. На графіку постійні витрати зображуються горизонтальною лінією, розташованої паралельно осі абсцис (рис. 5.3.1). До постійних витрат відносять: витрати на оплату праці управлінського персоналу, рентні платежі, страхові внески, відрахування на амортизацію будинків і устаткування.

Змінні витрати (V) - це витрати, величина яких змінюється залежно від зміни обсягу виробництва. До них відносять витрати на оплату праці, придбання сировини, палива, допоміжних матеріалів, оплата транспортних послуг, відповідні соціальні відрахування і т.д. Із рис. 5.3.1 видно, що змінні витрати збільшуються зі зростанням випуску продукції. Однак, тут простежується одна закономірність: спочатку ріст змінних витрат у розрахунку на одиницю приросту продукції йде уповільненими темпами, а потім вони ростуть усі зростаючими темпами. Тут починає позначатися закон збиткової віддачі.

Сума постійних і змінних витрат при кожному даному обсязі виробництва утворить загальні витрати TC.

Залежно від години, затрачуваного на зміну кількості застосовуваних у виробництві ресурсів, розрізняють коротко і довгострокові періоди в діяльності підприємства.

Короткостроковим періодом називають такий часовий відрізок, у плині якого підприємство не в змозі змінити свої виробничі потужності. Впливати на хід і результативність виробництва вона може лише шляхом зміни інтенсивності використання своїх потужностей. У цей період підприємство може оперативно змінювати свої змінні фактори - кількість праці, сировини, допоміжних матеріалів, палива.

Довгостроковий період - такий часовий відрізок, протягом якого підприємство у змозі змінити кількість усіх використаних ресурсів, включаючи і виробничі потужності. У той самий час цей період за своєю тривалістю повинен бути достатній для того, щоб одні підприємства змогли залишити дану галузь, а інші, навпаки, увійти в неї.

У короткостроковому періоді кількість деяких виробничих факторів залишається незмінним, кількість інших змінюється. Відповідно і витрати в цьому періоді підрозділяються на постійні і змінні.

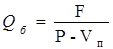

Точка беззбитковості - це такий обсяг продажів продукції підприємства, при якому виторг від продажів цілком покриває усі видатки на виробництво продукції. Визначити цей обсяг продажу можна як графічним, так і аналітичним методом:

, (5.3.13)

, (5.3.13)

де F - постійні витрати, P – ціна за одиницю продукції, Vп – питомі змінні витрати.

Витрати, ціна

V

F

Qб Qmax Q

Рисунок 5.3.1 - Бухгалтерська модель беззбитковості

Графічний метод полягає у визначенні беззбиткового обсягу продажу за допомогою лінійних залежностей між сукупними витратами та загальним виторгом від реалізації. Зона 1 – збитки підприємства, зона 2 – прибутки.

Така модель беззбитковості дає можливість оцінити діяльність підприємства за короткий проміжок часу, якщо є потреба в оцінюванні діяльності підприємства за більш тривалий проміжок часу (економічна модель беззбитковості) – ураховується життєвий цикл товару, що робить вище названі залежності нелінійними.

Таблиця 5.3.1 - Поточна вартість ануїтету (заощаджень) за умов стандартного інвестування наприкінці кожного періоду однієї грошової одиниці (PVA1 n, k = (1 - 1/ (1+k)n / k)

| Коефіцієнти дисконтування, K | |||||||||||||||

| n | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 | 0.990 1.970 2.941 3.902 4.853 5.795 6.728 7.652 8.566 9.471 10.36 11.25 12.13 13.00 13.86 14.71 15.56 16.39 17.22 18.04 18.85 19.66 20.45 21.24 22.02 22.79 | 0.980 1.942 2.884 3.808 4.713 5.601 6.472 7.325 8.162 8.983 9.787 10.57 11.34 12.10 12.84 13.57 14.29 14.99 15.67 16.35 17.01 17.65 18.29 18.91 19.52 20.12 | 0.971 1.913 2.829 3.717 4.580 5.417 6.230 7.020 7.786 8.530 9.253 9.954 10.63 11.29 11.93 12.56 13.16 13.75 14.32 14.87 15.41 15.93 16.44 16.93 17.41 17.87 | 0.962 1.886 2.775 3.360 4.452 5.242 6.002 6.733 7.435 8.111 8.760 9.385 9.986 10.56 11.11 11.65 12.16 12.65 13.13 13.59 14.02 14.45 14.85 15.24 15.62 15.98 | 0.952 1.859 2.723 3.546 4.329 5.076 5.786 6.463 7.108 7.722 8.306 8.863 9.394 9.899 10.38 10.83 11.27 11.69 12.08 12.46 12.82 13.16 13.48 13.79 14.09 14.37 | 0.943 1.833 2.673 3.465 4.212 4.917 5.582 6.210 6.802 7.360 7.887 8.384 8.853 9.295 9.712 10.10 10.47 10.82 11.15 11.47 11.76 12.04 12.30 12.55 12.78 13.00 | 0.935 1.808 2.624 3.387 4.100 4.767 5.389 5.971 6.515 7.024 7.499 7.943 8.358 8.745 9.108 9.447 9.763 10.05 10.33 10.59 10.83 11.06 11.27 11.46 11.65 11.82 | 0.926 1.783 2.577 3.312 3.993 4.623 5.206 5.747 6.247 6.710 7.139 7.536 7.904 8.244 8.559 8.851 9.122 9.372 9.604 9.818 10.01 10.20 10.37 10.52 10.67 10.81 | 0.917 1.759 2.531 3.240 3.890 4.486 5.033 5.535 5.995 6.418 6.805 7.161 7.487 7.786 8.061 8.313 8.544 8.756 8.950 9.129 9.292 9.442 9.580 9.707 9.823 9.929 | 0.909 1.736 2.487 3.170 3.791 4.355 4.868 5.335 5.759 6.145 6.495 6.814 7.103 7.367 7.606 7.824 8.022 8.201 8.365 8.514 8.649 8.772 8.883 8.985 9.077 9.161 | 0.901 1.713 2.444 3.102 3.696 4.231 4.712 5.146 5.537 5.889 6.207 6.492 6.750 6.982 7.191 7.379 7.549 7.702 7.839 7.963 8.075 8.176 8.266 8.348 8.422 8.488 | 0.893 1.690 2.402 3.037 3.605 4.111 4.564 4.968 5.328 5.650 5.938 6.194 6.424 6.628 6.811 6.974 7.120 7.250 7.366 7.469 7.562 7.645 7.718 7.784 7.843 7.896 | 0.885 1.668 2.361 2.974 3.517 3.998 4.423 4.799 5.132 5.426 5.687 5.918 6.122 6.302 6.462 6.604 6.729 6.840 6.938 7.025 7.102 7.170 7.230 7.283 7.330 7.372 | 0.877 1.647 2.322 2.914 3.433 3.889 4.288 4.639 4.946 5.216 5.453 5.660 5.842 6.002 6.142 6.265 6.373 6.467 6.550 6.623 6.687 6.743 6.792 6.835 6.873 6.906 | 0.870 1.626 2.283 2.855 3.352 3.784 4.160 4.487 4.772 5.109 5.234 5.421 5.583 5.724 5.847 5.954 6.047 6.128 6.198 6.259 6.312 6.359 6.399 6.434 6.464 6.491 |

Таблиця 5.3.2 - Майбутня вартість ануїтету за умов стандартного інвестування наприкінці кожного періоду та різних термінах інвестування і ставках прибутковості FVA1 n,k = ((1 + k) n - 1) / k)

| Коефіцієнти дисконтування, k | |||||||||||||||

| n | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 | 1.000 2.010 3.030 4.060 5.101 6.152 7.214 8.286 9.369 10.46 11.56 12.68 13.80 14.94 16.09 17.25 18.43 19.61 20.81 22.01 23.23 24.47 25.71 26.97 28.24 29.52 | 1.000 2.020 3.060 4.122 5.204 6.308 7.434 8.583 9.755 10.95 12.16 13.41 14.68 15.97 17.29 18.64 20.01 21.41 22.84 24.29 25.78 27.29 28.84 30.42 32.03 33.67 | 1.000 2.030 3.091 4.184 5.309 6.468 7.662 8.892 10.15 11.46 12.80 14.19 15.61 17.08 18.59 20.15 21.76 23.41 25.11 26.87 28.68 30.53 32.45 34.42 36.46 38.55 | 1.000 2.040 3.122 4.246 5.416 6.633 7.898 9.214 10.58 12.00 13.48 15.02 16.62 18.29 20.02 21.82 23.69 25.64 27.67 29.77 31.96 34.24 36.61 39.08 41.64 44.31 | 1.000 2.050 3.153 4.310 5.520 6.802 8.142 9.549 11.02 12.57 14.20 15.91 17.71 19.59 21.57 23.65 25.84 28.13 30.53 33.06 35.71 38.50 41.43 44.50 47.72 51.13 | 1.000 2.060 3.184 4.375 5.637 6.975 8.394 9.897 11.49 13.18 14.94 16.87 18.88 21.05 23.27 25.67 28.21 30.90 33.76 36.78 39.99 43.39 46.99 50.81 54.86 59.15 | 1.000 2.070 3.215 4.440 5.751 7.153 8.654 10.26 11.97 13.81 15.78 17.88 20.14 22.55 25.13 27.88 30.84 33.99 37.38 40.99 44.86 49.00 53.43 58.17 62.24 68.67 | 1.000 2.080 3.246 4.506 5.867 7.336 8.923 10.67 12.48 14.48 16.64 18.97 21.49 24.21 27.15 30.32 33.75 37.45 41.46 45.76 50.42 55.45 60.89 66.76 73.10 79.95 | 1.000 2.090 3.278 4.573 5.985 7.523 9.200 11.02 13.02 15.19 17.56 20.14 22.95 26.01 29.36 31.00 36.97 41.30 46.01 51.16 56.76 62.87 69.53 76.79 84.70 93.32 | 1.000 2.100 3.310 4.641 6.105 7.716 9.487 11.43 13.57 15.93 18.53 21.38 24.52 27.97 31.77 35.95 40.54 45.59 51.15 57.27 64.00 71.40 79.54 88.49 98.37 109.1 | 1.000 2.110 3.342 4.710 6.228 7.913 9.783 11.85 14.16 16.72 19.56 22.71 26.21 30.09 34.40 39.19 44.50 50.39 56.93 64.20 72.26 81.21 91.14 102.1 114.4 127.9 | 1.000 2.120 3.374 4.779 6.353 8.115 10.08 12.30 14.77 17.54 20.65 24.13 28.02 32.39 37.28 42.75 48.88 55.75 63.44 72.05 81.69 92.50 104.6 118.1 133.3 150.3 | 1.000 2.130 3.407 4.850 6.480 8.323 10.40 12.75 15.41 18.42 21.81 25.65 29.98 34.88 40.41 46.67 53.74 61.72 70.75 80.95 92.47 105.5 120.2 136.8 155.6 176.8 | 1.000 2.140 3.440 4.921 6.610 8.536 10.73 13.23 16.08 19.33 23.04 27.27 32.08 37.58 43.84 50.98 59.11 68.39 78.96 91.02 104.7 120.4 138.3 158.6 181.8 208.3 | 1.000 2.150 3.473 4.993 6.742 8.754 11.067 13.720 16.780 20.300 24.340 29.002 34.352 40.505 47.580 55.717 65.075 75.836 88.212 102.444 118.810 137.632 159.276 184.168 212.793 245.712 |

Дата: 2018-12-21, просмотров: 913.