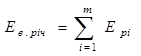

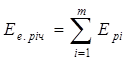

Сумарний (народногосподарський) ефект:

, (5.1.1)

, (5.1.1)

де  - економічний ефект на витратах виробництва ;

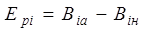

- економічний ефект на витратах виробництва ;  - економічний ефект на витратах експлуатації. Економічний ефект на витратах виробництва:

- економічний ефект на витратах експлуатації. Економічний ефект на витратах виробництва:

, (5.1.2)

, (5.1.2)

де  - відповідно ціна аналога і нової техніки.

- відповідно ціна аналога і нової техніки.

Економічний ефект на витратах експлуатації:

, (5.1.3)

, (5.1.3)

де  - річний економічний ефект на витратах експлуатації ;

- річний економічний ефект на витратах експлуатації ;  - термін служби нової техніки.

- термін служби нової техніки.

Термін служби нової техніки

, (5.1.4)

, (5.1.4)

де  - норма амортизації нової техніки.

- норма амортизації нової техніки.

Річний економічний ефект на витратах експлуатації:

, (5.1.5)

, (5.1.5)

де  - кількість поліпшених порівняно з аналогом експлуатаційних параметрів нової техніки;

- кількість поліпшених порівняно з аналогом експлуатаційних параметрів нової техніки;  - річний економічний ефект від поліпшення і-го експлуатаційного параметра нової техніки.

- річний економічний ефект від поліпшення і-го експлуатаційного параметра нової техніки.

Річний економічний ефект від поліпшення і-го експлуатаційного параметру нової техніки:

, (5.1.6)

, (5.1.6)

де  - річні витрати відповідно на і-й експлуатаційний параметр (амортизацію, ремонти, енергію, матеріали, заробітну плату тощо) та нову техніку.

- річні витрати відповідно на і-й експлуатаційний параметр (амортизацію, ремонти, енергію, матеріали, заробітну плату тощо) та нову техніку.

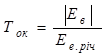

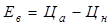

Термін окупності додаткових витрат на впровадження нової техніки:

, (5.1.7)

, (5.1.7)

де  - економічний ефект на витратах виробництва;

- економічний ефект на витратах виробництва;  - річний економічний ефект на витратах експлуатації.

- річний економічний ефект на витратах експлуатації.

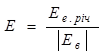

Коефіцієнт економічної ефективності упровадження нової техніки:

, (5.1.8)

, (5.1.8)

де  - економічний ефект на витратах виробництва;

- економічний ефект на витратах виробництва;  - річний економічний ефект на витратах експлуатації.

- річний економічний ефект на витратах експлуатації.

Умови ефективності нової техніки:

а) Ев > 0 і Ее > 0;

б) Е ³ Ен;

в) Ток £ Тц,

де Ен - нормативний коефіцієнт економічної ефективності (Ен = 0,15); Тн - нормативний термін окупності (Тн = 6,7);

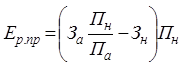

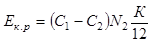

Річний економічний ефект від підвищення продуктивності нової техніки:

, (5.1.9)

, (5.1.9)

де  ,

,  - витрати на випуск одиниці продукції відповідно за допомогою аналога і нової техніки;

- витрати на випуск одиниці продукції відповідно за допомогою аналога і нової техніки;  ,

,  - продуктивність відповідно аналогічної і нової техніки;

- продуктивність відповідно аналогічної і нової техніки;  - коефіцієнт збільшення продуктивності.

- коефіцієнт збільшення продуктивності.

Умовно-річна економія від упровадження організаційних нововведень:

, (5.1.10)

, (5.1.10)

де  - собівартість одиниці продукції відповідно при старій і новій організації виробництва;

- собівартість одиниці продукції відповідно при старій і новій організації виробництва;  - річний обсяг випуску продукції при новій організації виробництва.

- річний обсяг випуску продукції при новій організації виробництва.

Економія до кінця року:

а)  ; (5.1.11)

; (5.1.11)

б)  , (5.1.12)

, (5.1.12)

де  - собівартість одиниці продукції відповідно при старій і новій організації виробництва;

- собівартість одиниці продукції відповідно при старій і новій організації виробництва;  - річний обсяг випуску продукції при новій організації виробництва;

- річний обсяг випуску продукції при новій організації виробництва;  - кількість місяців з моменту впровадження нововведення до кінця року.

- кількість місяців з моменту впровадження нововведення до кінця року.

Річний економічний ефект від комплексного удосконалення нових засобів праці:

, (5.1.13)

, (5.1.13)

де  ,

,  затрати на випуск одиниці продукції відповідно з допомогою аналога і нової техніки;

затрати на випуск одиниці продукції відповідно з допомогою аналога і нової техніки;  ,

,  - продуктивність відповідно аналогічної і нової техніки;

- продуктивність відповідно аналогічної і нової техніки;  ,

,  - частка амортизаційних відрахувань відповідно для аналога і нової техніки (відношення норми амортизації до 100%);

- частка амортизаційних відрахувань відповідно для аналога і нової техніки (відношення норми амортизації до 100%);  - річний економічний ефект на витратах експлуатації;

- річний економічний ефект на витратах експлуатації;  ,

,  - супутні капітальні вкладення при упровадженні відповідно аналогічної і нової техніки;

- супутні капітальні вкладення при упровадженні відповідно аналогічної і нової техніки;  - кількість одиниць нової техніки, упровадженої у розрахунковому році (першому році серійного випуску основних засобів праці);

- кількість одиниць нової техніки, упровадженої у розрахунковому році (першому році серійного випуску основних засобів праці);  - коефіцієнт збільшення довговічності.

- коефіцієнт збільшення довговічності.

Приклад 1

Визначити економічну доцільність і термін окупності автоматичної установки для зворотної конденсації кисню при зберіганні його у цистернах. Вартість установки - 30 тис грн. Норма амортизації – 15 %, а річні витрати на поточний ремонт – 6% вартості установки. Кількість кисню, що випаровується, 60 кг/год. Вартість кисню - 0,06 грн/кг. Ефективний фонд часу роботи установки 320 днів/рік. Потужність двигунів 45 кВт, вартість електроенергії 0,03 грн/кВтгод.

Розв’язання:

1. Обґрунтування доцільності упровадження нової техніки починається з вибору аналога. За аналог береться стара технологія зберігання кисню (без установки). Розрахуємо ефект на витратах виробництва за формулою:

=0+30 000= - 30 000 грн.

=0+30 000= - 30 000 грн.

2. Річний економічний ефект на витратах експлуатації розрахуємо за формулою

У цьому випадку річний економічний ефект розраховується як сума ефектів на витратах матеріалів, амортизаційних витрат, ремонтів, споживанні електроенергії:

= (365 * 24 *60 * 0,06) – (45 * 24 * 60 * 0,06) = 27 648 грн/рік;

= (365 * 24 *60 * 0,06) – (45 * 24 * 60 * 0,06) = 27 648 грн/рік;

= 0 - 30 000 * 0,15 = - 4 500 грн/рік;

= 0 - 30 000 * 0,15 = - 4 500 грн/рік;

= 0 - 30 000 *0,06 = - 1 800 грн/рік;

= 0 - 30 000 *0,06 = - 1 800 грн/рік;

= 0 - (320 * 24 * 45 * 0,03) = - 10 368 грн/рік.

= 0 - (320 * 24 * 45 * 0,03) = - 10 368 грн/рік.

Отже, річний економічний ефект на витратах експлуатації визначимо як алгебраїчну суму розрахованих складових:

= 27 648 – 4 500 – 1 800 - 10 368 = 10 980 грн/шт.

= 27 648 – 4 500 – 1 800 - 10 368 = 10 980 грн/шт.

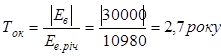

3. Визначимо термін окупності додаткових витрат на упровадження установки за формулою:

Відповідь: оскільки розрахований термін окупності менший, ніж нормативна величина (6,7 року), то упровадження установки є доцільним.

Приклад 2

Обґрунтувати доцільність упровадження контрольного автомату з програмним управлінням для перевірки трансформаторів, якщо відомо, що продуктивність нової установки 130 тис. шт./рік, замість продуктивності діючої 50 тис. шт./рік. Вартість установки зросте з 22 тис. грн до 61 тис. грн. Витрати на повну перевірку трансформатора знизяться з 3,8 коп/шт. до 3,1 коп/шт.

Розв'язання:

1. Розрахуємо річний економічний ефект від впровадження контрольного автомату за формулою:

2. Визначимо термін окупності додаткових капітальних вкладень на упровадження автомату:

Відповідь: зважаючи на коротший термін окупності порівняно з нормативним (6,7 року), упровадження автомату є доцільним.

Дата: 2018-12-21, просмотров: 877.