Для выявления уровня сбережений стран ЕС я рассмотрела конкретных участников данного союза: Германию, Эстонию, Латвию, Литву, Польшу

Начать хотелось бы со следующей таблицы на рисунке 5:

| Страна или регион | Сбережения |

| Германия | 23,6 |

| Центральная и Восточная Европа (Евросоюз) | 17,3 |

Рисунок 5 – Прогноз сбережений в странах Евросоюза в 2016-2019 гг.

(Источник: World Economic Outlook. October 2014)

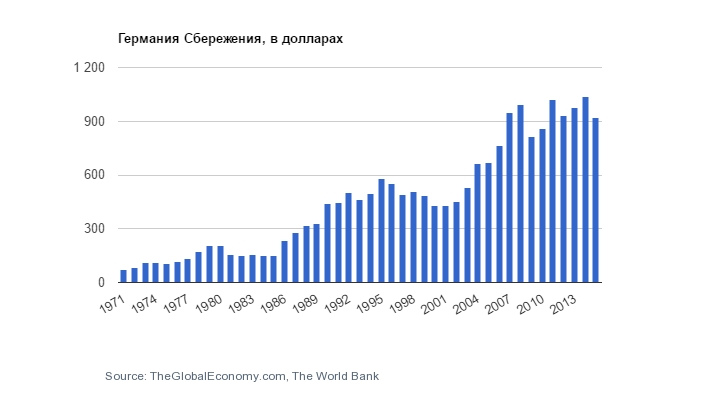

Германия

Исходя из данных таблицы, в Германии уровень сбережений выше, чем в Европе в целом. Это происходит потому, что именно немцы прекрасно умеют копить и выгодно вкладывать свои средства. Динамика роста сбережений немцев в 1971-2013 гг. представлена на рисунке 6.

Рисунок 6 – Сбережения в Германии 1971-2013 гг. млрд. долл. США

Большинство немцев накапливает сбережения, чтобы иметь «подушку безопасности» в размере трёх-четырех месячной зарплаты на случай резкого кризиса.

Предпочтение для сохранения сбережений немцы отдают накопительным счетам, чтобы иметь гарантию безопасности. Можно сказать, что сберегательные книжки – лучшие друзья немцев.

Второстепенным сберегательным методом являются инвестиционные фонды. Распространена такая форма, как страхование жизни совместно со взносами в фонд. Данная форма имеет двоякое содержание: с одной стороны, если человек умирает до конца действия страховки, то его семья получает определенную сумму денег, зависящую от взносов, а если страховка остается неиспользованной, то деньги возвращаются; с другой стороны, за долгий срок действия страховки (например, 40 лет) фонд может прогореть, т. е. обанкротиться. В таком случае человек потеряет все свои взносы.

Самым непопулярным методом сохранения средств являются акции. Во время кризиса рассудительные немцы решили отказаться от риска, продавая ненадежные бумаги. Таким образом, в 2007 году процент использования акций в Германии равнялся 8, а сейчас, скорее всего, еще меньше.

Обобщив сведения о Германии, можно сказать, что потенциал к развитию сберегательной системы высок за счет таких факторов как:

1. Простота вложения средств.

2. Несколько вариантов сбережения средств.

3. Гарантированная безопасность хранения средств.

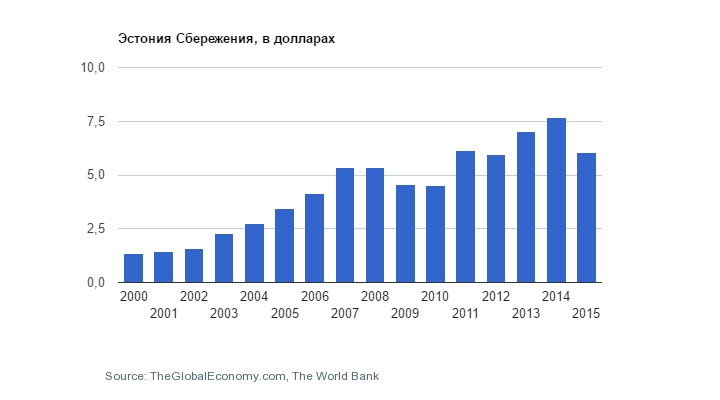

Эстония

Наблюдается низкий показатель сбережений и сберегательного потенциала. Сбережения семей остаются незначительными. Среди семей с чистым доходом на одного члена семьи до 350 евро сбережения отсутствуют более чем у половины семей. Но, несмотря на это, мы можем видеть рост удельного веса имеющих сбережения семей. По данным на август 2016 года, 66 % семей хранят сбережения в виде наличных денег или в банке. Соответствующий показатель за 2014 год составлял 59 %, а в 2012 году — 53 %. Это наглядно представлено на рисунке 7.

Рисунок 7 – Сбережения Эстонии 2000-2015 гг., млрд. долл. США

Чаще всего деньги откладываются на черный день, но также увеличилась и доля сбережений на хобби, здоровье и улучшение бытовых условий.

Сбережения в основном откладываются в виде денег, а ценными бумагами или паями инвестиционных фондов владели около 6 % семей, т. е. чуть меньше, чем 10 лет назад.

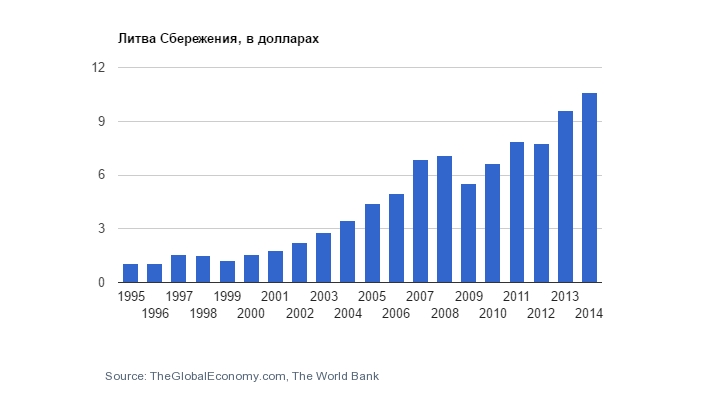

Литва

Динамика роста сбережении в Литве в 1995-2014 гг. показана на рисунке 8.

«При непредвиденных расходах половина жителей Литвы с трудом бы выкрутилась без кредитов» – утверждается в выводах международного исследования финансовой группы International Personal Finance.

Если не считать болгар, у литовцев меньше всего сбережений среди стран Восточной и Центральной части ЕС. Более крупными сбережениями обладает только каждый десятый литовец, а среди них большую часть составляют мужчины.

Рисунок 8 – Сбережения в Литве 1995-2014 гг., млрд. долл. США

Выяснилось, что почти половина жителей Литвы при непредвиденных расходах, достигающих 430 евро или больше, с трудом бы выкрутилась без заимствования. 75 % опрошенных в исследовании признают, что у них пока недостаточно сбережений, которые помогли бы справиться с разными неожиданными ситуациями.

Не смотря на малый размер сбережений литовцев, деньги откладывают 97 % населения. Цель половины из них – обеспечить себя на случай неожиданных событий и иметь сбережения на незапланированные расходы, а на пенсию копят 40 %. Треть жителей утверждают, что копят на дорогие покупки или отпуск, развлечения. Меньше всего – 18 % – склонны откладывать деньги на обучение детей и на повседневные расходы.

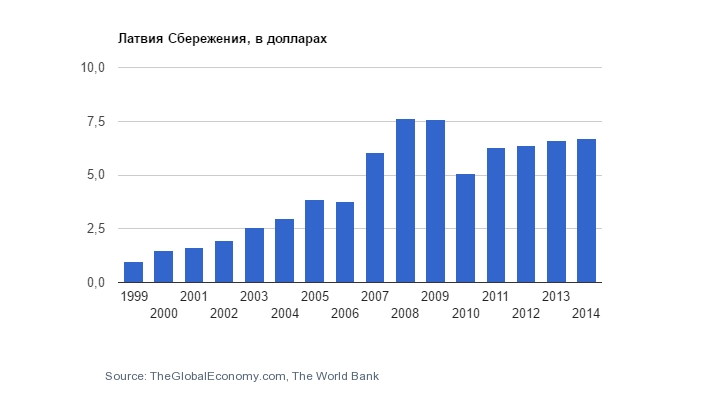

Латвия

Динамика роста сбережений в Латвии с 1999 года по2014 год представлена на рисунке 9.

Данная диаграмма свидетельствует о росте объема сбережений в Латвии. Максимальные показатели были в 2008-2009 гг., когда размер сбережений достигал 7,5 млрд. долл. США.

Рисунок 9 – Сбережения Латвии с 1999-2014 гг.

Рисунок 9 – Сбережения Латвии с 1999-2014 гг.

Рассматривая цели сбережений в Латвии, можно выделить три направления:

· люди делают сбережения на черный день;

· покрытие более крупных расходов, например, путешествие или какая-то покупка;

· новое жилье или ремонт имеющегося жилья, расходы, связанные с детьми и обеспечением старости.

Что касается создания сбережений в Латвии, можно сказать о двух способах: первый – откладывать деньги, оставшиеся от повседневных трат, а второй – откладывать часть ежемесячных доходов. Латыши предпочитают откладывать определенную часть своих доходов (55 %). Жители Латвии чаще всего выделяют на сбережения до 5 % от своих ежемесячных доходов.

За последние годы способы хранения сбережений особо не поменялись. Так, хранение сбережений на банковском счету является достаточно распространенным в странах Прибалтики – этот способ предпочитают 76 % жителей Эстонии, 44 % – Литвы и 33 % жителей Латвии. У каждого пятого жителя стран Балтии есть накопления, которые он хранит дома в виде наличных.

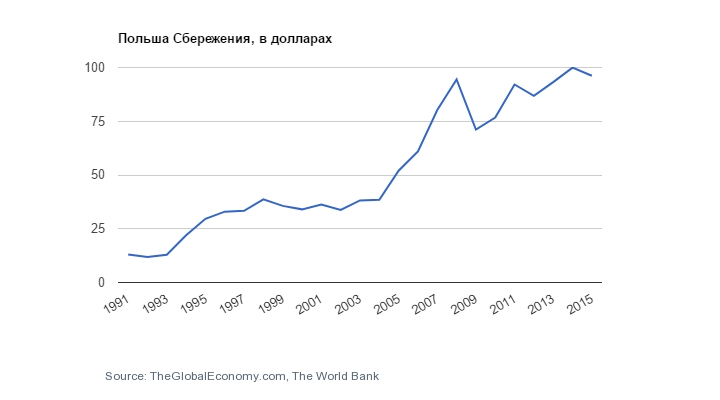

Польша

На рисунке 10 показан рост сбережений поляков. Максимальное значение данного показателя, а именно 99 млрд. долл. США, было достигнуто в 2015 году. Минимальное значение было в 1992 году и равнялось 12 млрд. долл. США. Среднее значение для Польши в течение этого периода составило 52 млрд. долл. США.

Рисунок 10 – Сбережения Польши 1991-2015 гг.

Информация о сбережениях поляков:

7 % регулярно откладывают средства;

38 % иногда откладывают средства;

55 % не имеют сбережений;

Сберегательные методы Польши:

7 % полагают, что лучше держать средства дома;

49 % не имеют счета в банке;

44 % никому не доверяют в плане инвестирования средств.

Обобщение

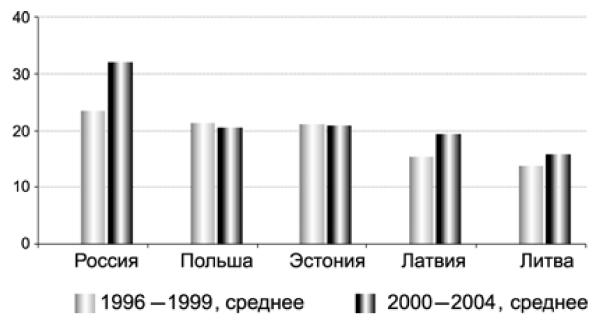

На рисунке 11 представлена норма сбережений в России и изученных странах ЕС.

Рисунок 11 – Норма сбережений в России и изученных странах ЕС

Изучив данные страны Евросоюза, можно сказать о лидерстве Германии, т. к. уровень сбережений в ней выше всех других стран. Страны Восточной Балтики – Эстония, Латвия и Литва – занимают низшие позиции по сохранению средств. Польша находится в промежутке между Германией и странами Восточной Балтики. Сравнивая показатели России, Польши, Эстонии, Латвии и Литвы, можно сделать вывод, что сберегательная норма возросла в России, Латвии и Литве. В Польше и Эстонии же она осталась неизменной за указанный на диаграмме промежуток времени.

Анкетирование

Для того, чтобы доказать всё вышесказанное, на сайте Interpals.com был проведен опрос среди иностранных граждан. Российские граждане опрашивались лично.

Опрос граждан России и стран ЕС (от 21 года)

Вопросы, на которые давали ответы опрошенные:

1. Значение сбережений для вашей семьи.

Варианты ответов:

· Они нужны для покупки дорогого предмета.

· На образование.

· На погашение кредита / другого долга.

· Просто так, чтобы были (на будущее).

2. Как вы считаете, какое значение имеют сбережения для экономики государства?

Варианты ответов:

· Обеспечивают движение экономики.

· Никакого значения.

3. От чего зависит сберегательный потенциал населения в стране?

Варианты ответов:

· От уровня среднего дохода.

· От потребительской корзины.

· От цен на обязательные расходы.

4. Считаете ли вы безопасным инвестирование в вашей стране (все способы)?

Варианты ответов:

· Да.

· Нет.

· Какие-то методы да, какие-то нет.

5. Насколько простым является инвестирование в вашей стране?

Варианты ответов:

· Просто.

· Относительно просто.

· Есть существенные сложности.

6.* Считаете ли вы себя финансово грамотным?

Варианты ответов:

· Да.

· Нет.

| Вопрос | Россия | Германия | Латвия | Эстония | Польша |

| Значение сбережений для вашей семьи | Они нужны на образование (50 %) На погашение кредита / другого долга (50 %) | Они нужны для покупки дорогого предмета (большинство респондентов) | Они нужны для покупки дорогого предмета (50 %) Просто так, чтобы были (на будущее) (50 %) | Просто так, чтобы были (на будущее) (большинство респондентов) | Они нужны для покупки дорогого предмета (50 %) Просто так, чтобы были (на будущее) (50 %) |

| Как вы считаете, какое значение имеют сбережения для экономики государства? | Обеспечивают движение экономики | Обеспечивают движение экономики | Обеспечивают движение экономики | Обеспечивают движение экономики | Обеспечивают движение экономики |

| От чего зависит сберегательный потенциал населения в стране? | От уровня среднего дохода (50 %) От цен на обязательные расходы (50 %) | От потребительской корзины (большинство респондентов) | От уровня среднего дохода (50 %) От потребительской корзины (50 %) | От потребительской корзины (большинство респондентов) | От уровня среднего дохода (большинство респондентов) |

| Считаете ли вы безопасным инвестирование в вашей стране (все способы)? | Какие-то методы да, какие-то нет | Да | Какие-то методы да, какие-то нет | Да | Да |

| Насколько простым является инвестирование в вашей стране? | Просто | Просто | Есть существенные сложности | Относительно просто | Относительно просто |

| Считаете ли вы себя финансово грамотным? | Да | Да | Да | Да | Да |

Вывод

В исследовании 6 стран, в числе которых Россия и страны ЕС, были получены объективные сведения об объеме сбережений населения и его инвестирования. Были рассмотрены варианты сохранения средств различными методами. Также, был определен потенциал различных стран к накоплению средств.

Я выяснила, что показатели в России и странах ЕС существенно различаются. Даже в самом Евросоюзе значения колеблются от самых низких (Латвия, Литва), до самых высоких (Германия).

Источники

Ссылки:

http://dokbsu.bashedu.ru/sites/default/files/pdf/2016/1/2/18_92_Ibragimova_v1_353-360.pdf

http://cyberleninka.ru/article/n/potrebitelskiy-i-sberegatelnyy-potentsial-naseleniya-rossii

https://www.tupa-germania.ru/finansy/nakopitelnyj-schjot.html

http://mirec.ru/2014-02/razvitye-strany-kak-gruppa

http://demoscope.ru/weekly/2011/0449/analit03.php

http://rus.err.ee/237884/bank-jestonii-u-kazhdoj-vtoroj-semi-razmer-sberezhenij-ne-dotjagivaet-do-1000-evro

http://ru.delfi.lt/news/live/zhiteli-litvy-starayutsya-ekonomit-no-sberezhenij-poka-malo.d?id=71838872

https://www.tupa-germania.ru/finansy/nakopitelnyj-schjot.html

http://www.tinlib.ru/delovaja_literatura/konkurencija_i_sotrudnichestvo_yekonomicheskie_perspektivy_vostochnoi_baltiki/p3.php

http://bnn-news.ru/kazhdyiy-pyatyiy-zhitel-baltii-hranit-sberezheniya-doma-112821

http://ru.theglobaleconomy.com/Latvia/savings_dollars/

Опрос граждан стран ЕС проводился на сайте:

https://www.interpals.net

Книги и статьи:

Мировая экономика и международные экономические отношения. Булатов А.С.

Энциклопедия стран мира. Симония Н.А.

Статья из докладов Башкирского университета. 2016. Том 1. № 2. З.Ф. Ибрагимова, Г.И. Япарова-Абдулхаликова, Д.С. Ступников.

Моделирование сберегательного поведения домохозяйств России. Кузина О., Рощина Я.

Оценка проекта:

| Параметр оценки | Кто оценивает | Баллы (или понижающие коэффициенты) |

| 1. Уровень самостоятельности выполнения проекта | Тьютор (педагог) сопровождавший выполнение данного проекта | 1 |

| 2. Уровень проектной составляющей в работе. (Продуктный выход данного проекта есть, это исследовательский проект, проведено масштабное исследование формирования личных сбережений в разных странах, при этом не понятно, какое прикладное значение имеет это исследование) | Эксперт, принимающий работу | 5 (из 10) |

| 3. Удержание общей структуры и внутренней логики текста, описывающего выполненный проект. (Текст структурирован, логичен) | Эксперт, принимающий работу | 10 (из 10) |

| 4. Актуальность заявленной темы и проблематизация. (Заявленная тема соразмерна возрасту автора, инструменты, которыми он пользуется для проведения исследований, адекватны заявленной задаче, материал исследования получен автором не из вторичных источников, а непосредственно от респондентов) | Эксперт, принимающий работу | 5 (из 5) |

| 5. Целеполагание и определение задач. (Цели и задачи проекта определены, весь ход исследования соответствует заявленным целям и определенным задачам) | Эксперт, принимающий работу | 5 (из 5) |

| 6. Планирование и описание механизма реализации проекта. (Плана исследования нет, но механизм исследования представлен четко и соответствует заявленным целям и задачам) | Эксперт, принимающий работу | 9 (из 10) |

| 7. Наличие / отсутствие фактических недостатков и ошибок в расчётах, произведенных обучающимся или / и наличие / отсутствие претензий к инструментам исследования, продукту проекта. (Расчетная часть отсутствует, к анкете, которая используется в исследовании, претензий нет) | Эксперт, принимающий работу | 5 (из 5) |

Итоговая оценка: 87%.

Дата: 2018-12-21, просмотров: 519.