Финансовым поведением населения называется деятельность домохозяйства по поводу мобилизации и использования денежных ресурсов. Финансовое поведение предполагает использование имеющихся в распоряжении домохозяйства денежных ресурсов с целью получения желательного результата. Денежные ресурсы являются частью общих ресурсов, которыми располагает домохозяйство. Это, например:

• труд, который может быть затрачен как в домашнем хозяйстве, так и с целью получения заработка;

• образование или человеческий капитал;

• накопленное имущество (жилье, товары длительного пользования и т. п.);

• деньги в виде наличных или на банковских счетах, ценные бумаги и пр.;

• капитал в виде собственности на предприятия.

Денежные ресурсы домохозяйства, полученные в качестве доходов, могут быть направлены на различные нужды: потребительские расходы (покупку товаров и услуг), оплату налогов и выплату по кредитам, отложены на будущее, переданы в виде безвозмездной помощи, утеряны и т. д.

Основные направления денежных расходов домохозяйств:

1. Выплата обязательных платежей.

2. Потребительские расходы.

3. Сбережения.

3.1. Прирост наличных денег.

3.2. Покупка иностранной валюты.

3.3. Прирост остатков вкладов.

3.4. Покупка акций и ценных бумаг.

3.5. Инвестиции в домашнее производство.

4. Пожертвования.

5. Потери и убытки.

6. Другие расходы.

Одним из основных элементов финансового поведения домохозяйств являются сберегательные действия, которые объединяют все виды финансовой активности и противопоставляются текущему потреблению. Текущий денежный доход домохозяйства распадается на три основные части: одна идет на выплату налогов и сборов, другая – на покупку товаров и услуг, а третья, при желании, может откладываться на будущее.

Показатели сберегательных действий по всему миру различаются. По ним, как было сказано выше, можно определить уровень жизни в стране, развитие экономики страны, количество доходов и расходов. Соответственно, разница между странами может быть очень весомой.

Исследование России

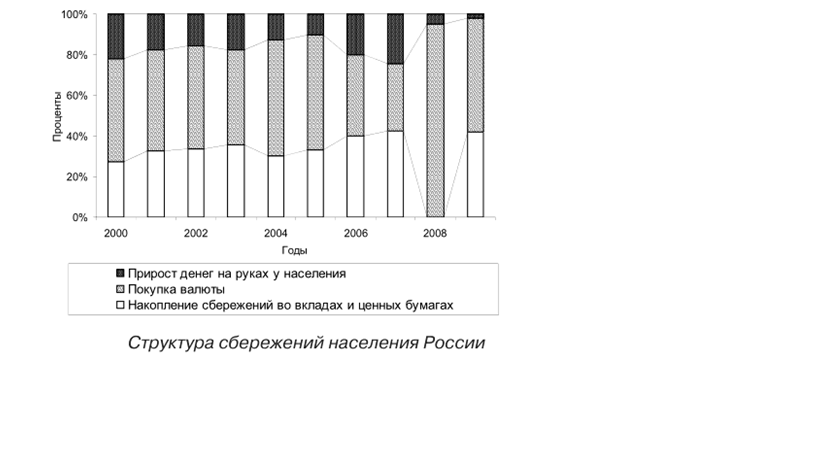

Первой страной, уровень сбережений которой я исследую, становится Россия. Структура сбережений населения России представлена на рисунке 1.

Рисунок 1 – Структура сбережений населения России

Развитой экономической теории сберегательного поведения населения до начала реформ 90-х годов в России не существовало. С одной стороны, сбережения рассматривались достаточно узко, с позиций сберегательного дела. С другой стороны, преобладал макроэкономический подход, при котором основной была проблема оценки вынужденных сбережений, образовавшихся в связи с дефицитом потребительских товаров. Следует также отметить тот факт, что добровольные сбережения населения стали формироваться лишь после того, как в конце 50-х годов была отменена фактическая обязательность госзаймов.

С начала 90-х изменился характер изучения финансового поведения населения, акцент начал смещаться на исследование сберегательного поведения на микроуровне: наряду с традиционной проблемой оценки сберегательного потенциала появились задачи моделирования сберегательного поведения населения, оценки возможностей привлечения и использования сбережений в инвестиционных целях.

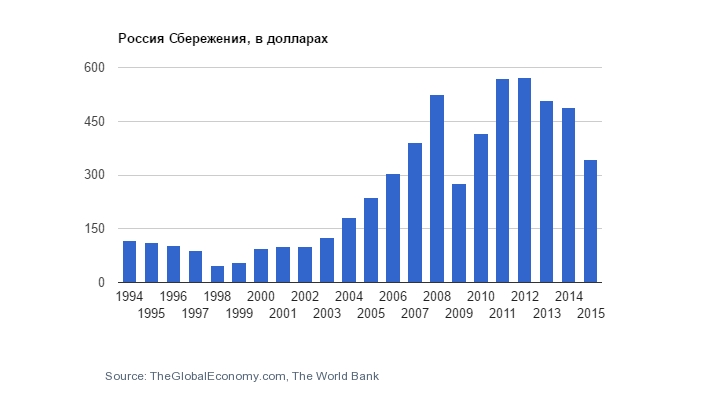

В России на протяжении всего периода сберегательного процесса, существует своя специфика. Данная особенность проявляется в том, что на российском рынке прослеживается ситуация, когда большое количество свободных денежных средств остается у населения. Динамика роста сбережений представлена на рисунке 2.

Рисунок 2 – Сбережения в России 1994-2015 гг. в млрд. долл. США

В итоге, каждая из сторон остается с нереализованными потребностями и интересами, так как отсутствует эффективная система привлечения сбережений домохозяйств в реальный сектор, которая должна оптимально отвечать интересам населения и предприятий. В результате сбережения домохозяйств зачастую имеют неорганизованный характер, что выражается в хранении дома неиспользуемых денег. Неорганизованные сбережения предотвращают появление мощного инвестиционного источника экономического роста России.

Сберегательный потенциал России

Вопросы инвестиционного потенциала, взаимосвязи сбережений, доходов и инвестиций изучали множество экономистов, как в России, так и за рубежом. Доходы и сбережения населения являются важнейшей составляющей инвестиционного потенциала страны.

Сберегательный потенциал населения характеризуют: норма сбережения, структура сбережений, а также отношение объема сбережений к объему инвестиций.

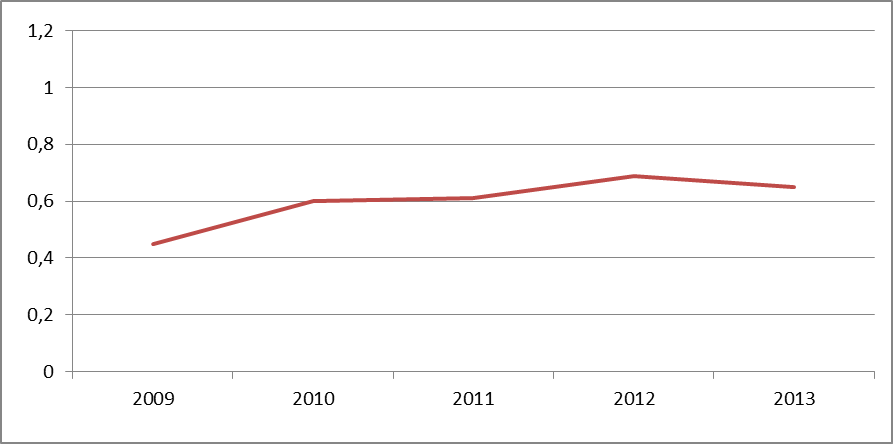

Для оценки инвестиционного потенциала сбережений в Российской Федерации рассчитаем показатель степени вовлечения сбережений населения в инвестиционный процесс. Согласно расчетам, значение данного показателя имеет тенденцию к росту, увеличившись с 0.44 в 2009 г. до 0.64 в 2013 г., что показано на рисунке 3.

Рисунок 3 – Динамика показателя степени вовлечения сбережений населения России в инвестиционный процесс.

Низкая степень вовлечения сбережений населения, как представляется, имеет вполне конкретные причины. На мой взгляд, к их числу можно отнести следующие:

– низкий уровень финансовой грамотности населения;

– невысокая степень доверия россиян к банковской системе;

– высокая инфляция;

– нестабильный курс рубля;

– негативный исторический опыт населения.

Все эти проблемы в совокупности значительно подрывают доверие населения к финансовым инструментам, позволяющим вовлечь сбережения в процесс формирования инвестиций.

Я считаю, что для наиболее эффективной реализации этого потенциала необходимо проводить мероприятия в следующих направлениях:

1) необходимо осуществлять планомерную политику по повышению финансовой грамотности населения;

2) следует совершенствовать систему безналичных расчетов в стране;

3) необходимо повышать здоровье банковского сектора;

4) важно прилагать максимальные усилия для формирования благоприятного инвестиционного климата в России.

В случае активной реализации этих мероприятий можно серьезно повысить темп инвестиционной деятельности в нашей стране за счет расширения степени участия доходов и сбережений населения в процессе формирования инвестиций.

Дата: 2018-12-21, просмотров: 484.