Порядок начисления НДС

Налог на добавленную стоимость (НДС) – налог на вновь созданную стоимость при производстве (реализации) товаров, выполнении работ, оказании услуг. Закон Украины «О налоге на добавленную стоимость» №168/97 – ВР был принят Верховной Радой 3 апреля 1997 г. Он содержит 11 статей, в которых определены категории плательщиков НДС, объекты, база и ставки налогообложения, перечислены не облагаемые налогом и освобожденные от налогообложения операции, особенности налогообложения экспортных и импортных операций, определены понятие налоговой накладной, порядок учета, отчетности и внесения налога в бюджет.

В статье 2 Закона определены плательщики налога (схема 6.1), в статье 3 – объекты налогообложения налогом на добавленную стоимость (схема 6.2).

В п.3.2 статьи 3 приведены операции, которые не являются объектом налогообложения. База налогообложения определяется в статье 4 (схема 6.3).

В статье 5 Закона приведены операции, освобождаемые от налогообложения.

В статье 6 приведены ставки НДС и льготы по налогообложению.

Объекты налогообложения, определенные статьей 3 данного Закона, за исключением операций, освобождаемых от налогообложения, и операций, к которым применяется нулевая ставка, в соответствии с Законом Украины «О НДС», облагаются налогом по ставке 20%.

Налог с нулевой ставкой применяется к операциям по продаже товаров, которые были вывезены (экспортированы) плательщиком налога за границу таможенной территории Украины, а также по продаже товаров, предназначенных для использования за границей таможенной территории Украины.

Датой возникновения права плательщика налога на налоговый кредит считается:

- дата совершения первого из событий;

- дата списания средств с банковского счета плательщика налога в счет оплаты товаров, дата выписки соответствующего счета (товарного чека) – в случае расчетов кредитными дебетовыми карточками или коммерческими чеками;

- дата получения налоговой накладной, которая является свидетельством покупки плательщиком налога товаров (работ, услуг).

Налоговый кредит (дебет счета 644) отчетного периода состоит из суммы налогов, уплаченных (начисленных) плательщиком налога в отчетном периоде в связи с покупкой товаров (работ, услуг), стоимость которых относится к составу валовых затрат производства и основных фондов или нематериальных активов, которые подлежат амортизации.

Схема 6.1 – Плательщики налога на добавленную стоимость

(в соответствии с Законом № 168/97-ВР от 3 апреля 1997 г.)

Схема 6.2 – Объекты налогообложения

(в соответствии с Законом № 168/97-ВР)

Схема 6.3 – База налогообложения налогом на добавленную стоимость

(в соответствии с Законом № 168/97-ВР)

Порядок исчисления налога на добавленную стоимость следующий:

1. Реализация товаров (работ, услуг) предприятиями проводится по ценам, увеличенным на сумму НДС.

2. Сумма НДС, подлежащая уплате в бюджет, определяется как разница между суммами налога, уплаченного поставщиками за материалы, топливо, работы, услуги, стоимость которых относится на издержки производства, и обращения (сама сумма уплаченного налога в издержки производства не включается).

Пример 1.

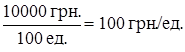

Для производства продукции закуплены материалы на сумму 1000 грн., оплачен счет поставщика на 1200 грн. (1000 грн. + 20 %). Из этих материалов было изготовлено 100 единиц продукции. Затраты на ее производство составили 10000 грн. Следовательно, себестоимость единицы продукции:

Продукция была реализована по цене:

15000 грн. + 20 % = 18000 грн.

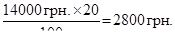

Определим сумму, подлежащую уплате в бюджет. Для этого вычтем НДС, уплаченный за материалы, из суммы НДС, полученной от реализации:

3000 грн. – 200 грн. = 2800 грн.

А теперь убедимся в том, что данная сумма является частью вновь созданной на этом предприятии стоимости и составляет именно 20% от ее величины.

Приращение стоимости продукции определяется как разность между стоимостью материальных ресурсов, работ, услуг, затраченных на ее изготовление, и стоимостью реализации самой продукции:

15000 грн. – 1000 грн. = 14000 грн.,

а 20 % от этой суммы:

3. На торговых, снабженческих, посреднических, сбытовых предприятиях НДС начисляется на разницу между покупной ценой и ценой продаж.

Пример 2.

От поставщика поступила партия товара на общую сумму 1200 грн. (НДС включается в покупную стоимость товара). Реализовав этот товар в розницу, торговая фирма получила 2500 грн.

Разность между покупной и продажной стоимостью:

2500 грн. – 1200 грн. = 1300 грн.

Подлежит уплате в бюджет НДС:

Сумма налога на добавленную стоимость (НДС) исчисляется по следующим формулам:

а) на товары, которые облагаются таможенной пошлиной и акцизным сбором:

å НДС = (В + åМ + åА) ´ П/100 (6.1)

б) на товары, которые облагаются только пошлиной:

å НДС = (В + åМ) ´ П/100 (6.2)

в) на товары, которые облагаются только акцизным сбором:

å НДС = (В + åА) ´ П/100 (6.3)

г) на другие товары, которые не облагаются таможенной пошлиной и акцизным сбором:

å НДС = В ´ П/100, (6.4)

где В – таможенная стоимость товаров, ввезенных на таможенную территорию Украины, грн.;

åМ – сумма ввозной пошлины, грн.;

åА – сумма акцизного сбора, грн.;

П – ставка налога на добавленную стоимость (20%).

При комиссионной торговле налогооблагаемым оборотом является комиссионный сбор, при осуществлении посреднической деятельности – доход, полученный в виде наценок, вознаграждений, комиссионных процентов.

Налоги, которые уплачены поставщиками (подрядчиками) за выполненные работы, оказанные услуги, приобретенные материальные ресурсы, топливо, основные средства, нематериальные активы; за работы, услуги, освобождаемые от уплаты НДС, засчитываются в счет очередных платежей или возмещаются из бюджета. Налоги, уплаченные поставщиками за товарно-материальные ценности по работам (услугам, товарам), освобождаемым от уплаты НДС, относятся на себестоимость продукции, а за приобретенные основные средства и нематериальные активы – покрываются за счет соответствующих источников финансирования.

Бухгалтерский учет НДС

С целью учета налога на добавленную стоимость в План счетов бухгалтерского учета, который действовал до 1 января 2000 г., был введен счет 67 «Налоговые расчеты» с двумя субсчетами:

- 67/1 – « Расчеты по налоговым обязательствам»;

- 67/2 – «Расчеты по налоговому кредиту».

Суммы налоговых обязательств по уплате НДС отражались по кредиту счета 68 «Расчеты с бюджетом», субсчет 68/1 «Расчеты по налогу на добавленную стоимость». (По новому Плану счетов – счет 64 «Расчеты по налогам и платежам», субсчета 643 «Налоговые обязательства» и 644 «Налоговый кредит»).

Во всех случаях отгрузки товаров, включая продажу за наличность, или при бартерной форме расчетов в обязательном порядке составляются акты сдачи-приемки, счета-фактуры, накладные, платежные поручения, платежные требования и др., в которых сумма налога выделяется отдельной строкой, и обязательно указываются дата составления, наименование и адреса поставщика и покупателя. Количество, цена, сумма НДС должны указываться по каждой позиции отдельно.

В журналах-ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета по заготовке материалов и реализации продукции (работ, услуг) сумма НДС должна выделяться в отдельную графу на основе расчетных документов.

Пример 3.

Общий оборот от реализации продукции составил 120 грн., в т.ч. НДС – 20 грн., себестоимость реализации продукции (товаров, работ, услуг) – 50 грн.

Решение представим в виде таблицы 6.1.

Из данного примера видно, что вариант отражения проводок при поступлении средств на счета в банках не изменился, при условии, что первым из событий было поступление средств на счета в банках.

Рассмотрим данный пример в случае реализации без предоплаты, решение представим в виде таблицы 6.2.

Таблица 6.1 – Реализация при предоплате

| № п/п | Содержание операции | По Плану счетов до 2000 г. | Сумма, грн | По новому Плану счетов | ||

| Дебет | Кредит | Дебет | Кредит | |||

| 1-ое событие | Поступление денежных средств | 51 | 62 | 120 | 311 | 361 |

| Расчеты по налоговым обязательствам по НДС | 67-1 | 68-1 | 20 | 643 | 641 | |

| 2-ое | Отгрузка ТМЦ | 62 | 46 | 120 | 361 | 701 |

| событие | Списана фактическая себестоимость | 46 | 40,41 | 50 | 901 | 26,28 |

| Списана сумма НДС | 46 | 67-1 | 20 | 701 | 643 | |

| Результат от реализации | 46 | 80 | 50 | - | - | |

| Списание в порядке закрытия счета № 90 | - | - | 50 | 791 | 901 | |

| Закрытие счета № 70 | - | - | 100 | 701 | 791 | |

Таблица 6.2 – Реализация без предоплаты (после отгрузки)

| № п/п | Содержание операции | По Плану счетов до 2000 г. | Сумма, грн | По новому Плану счетов | ||

| Дебет | Кредит | Дебет | Кредит | |||

| 1-ое событие | Отгрузка ТМЦ (продукции) | 62 | 46 | 120 | 361 | 701 |

| Обязательства по НДС | 46 | 68-1 | 20 | 701 | 641 | |

| Списана себестоимость продукции | 46 | 40,41 | 50 | 901 | 26,28 | |

| Результат от реализации | 46 | 80 | 50 | - | - | |

| 2-ое событие | Поступление денежных средств | 51 | 62 | 120 | 311 | 361 |

| Списание в порядке закрытия счета № 90 | - | - | 50 | 791 | 901 | |

| Закрытие счета № 70 | - | - | 100 | 701 | 791 | |

В этом случае датой наступления налоговых обязательств считается дата отгрузки продукции (работ, услуг).

Учет денежных средств

Расчетный счет

Открытие расчетного счета. Формы безналичных расчетов

Большая часть расчетов между предприятиями осуществляется безналичным путем – по перечислению денежных средств со счета плательщика на счет поставщика. Посредником при осуществлении этих расчетов является банк. Для хранения денежных средств и производства безналичных расчетов банк открывает предприятию расчетный счет.

Банк обеспечивает сохранность денежных средств и за возможность использования хранящихся средств предприятия начисляет ему доход в определенном проценте от суммы средств на текущем счете.

В установленные сроки (один или несколько дней, в зависимости от количества совершаемых операций) банк выдает предприятию выписки с его текущего счета. К выпискам прилагаются соответствующие платежные документы. Если в выписке обнаруживаются суммы, ошибочно зачисленные на текущий счет, или не отражены суммы выполненных операций, то владелец счета обязан сообщить об этом банку, который исправит ошибку путем зачисления или списания указанных сумм. Выписка банка является первичным документом и служит основанием для бухгалтерских записей.

Наиболее распространенными формами безналичного расчета между предприятиями являются следующие:

- расчеты платежными поручениями;

- расчеты чеками.

Банк не устанавливает конкретных форм расчетов. Порядок и форма расчетов оговариваются в договоре между предприятием-поставщиком и предприятием-заказчиком. Основной формой безналичных расчетов являются расчеты платежными поручениями.

Платежное поручение – письменное распоряжение плательщика о перечислении суммы средств со своего расчетного счета на счет получателя.

Платежными поручениями рассчитываются не только с предприятиями-поставщиками при предварительной и последующей оплате товарно-материальных ценностей, но и по взносам в бюджет, с органами государственного страхования, при переводе заработной платы работников на счета в Сбербанке, при погашении задолженности. Платежное поручение выписывается плательщиком на специальном бланке и предоставляется в банк.

Дата: 2019-12-22, просмотров: 419.