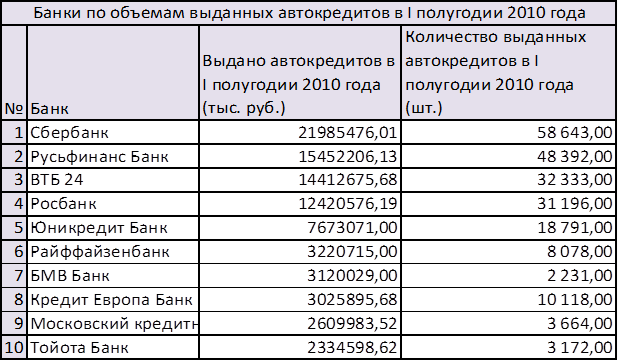

Одним из факторов, способных привести к сокращению доли автокредитов в кредитных портфелях российских банков, является приход на рынок специализированных автобанков (финансово-кредитные организации, учредителями которых выступают крупнейшие мировые автоконцерны). За последние пару лет иностранные банки-монолайнеры (банки, специализирующийся только на одном сегменте) значительно укрепили свои позиции. Так, уже второй год подряд в рейтинге РБК «Самые автокредитные банки России» (Табл. 4) седьмое место уверенно занимает БМВ банк, а в первом полугодии прошлого года в первой десятке оказался еще и Тойота банк [25].

Таблица 4

Источник: РБК Рейтинг

При этом снижать обороты автобанки не намерены. «В 2010 году количество выданных БМВ банком кредитов увеличилось почти в два раза. Клиенты приобрели свыше шести тысяч автомобилей. Общий объем кредитного портфеля составил более 10 млрд. рублей. В 2010 году каждый четвертый автомобиль BMW и MINI, проданный в России, был приобретен в кредит от БМВ банк. Эксперты БМВ банка прогнозируют рост автомобильного рынка в 2011 году на уровне 20-30%. В планах банка удвоить свой кредитный портфель, пополнив его еще 10 тысячами новых контрактов [23].

Рисунок 5

Несмотря на то, что автобанки работают с определенной маркой автомобилей, они могут представлять существенную угрозу для остальных участников рынка. Например, Тойота занимает восьмое место в десятке самых продаваемых автомобилей [28]. И если банк полностью монополизирует продажи автомобилей Тойота в кредит, то портфели автокредитов универсальных банков могут несколько сократиться.

Сейчас на территории РФ зарегистрировано шесть автобанков: БМВ банк, Мерседес-бенц банк рус, Тойота банк, Банк ПСА финанс рус (Peugeot Citroёn), Банк оф Токио-Мицубиси ЮЭфДжей, а в конце 2010 года их число пополнил Фольксваген банк рус [23]. Вполне вероятно, что в ближайшее время число специализированных банков увеличится. Так, в свое время о намерении выйти на российский рынок уже заявляли финансовые структуры Renault-Nissan и Ford. Стоит отметить, что Renault-Nissan и Ford занимают пятую и седьмую строчки соответственно в рейтинге самых востребованных автомобилей [28].

Эксперты по-разному оценивают последствия прихода кэптивных (кэптивный банк - это кредитное учреждение, которое занимается обслуживанием только одной корпорации, captive — «пленный») банков на российский рынок. Большая часть банкиров уверена, что банки-монолайнеры займут определенную долю рынка, но она будет незначительной. Кэптивные банки (напомним, что кэптивные банки специализируются на выдаче кредитов на покупку автомобилей собственных марок и, как правило, предлагают более выгодные условия, чем независимые кредитные организации, за счет финансирования части процентной ставки материнской компанией), выходя на рынок автомобильного кредитования, имеют преимущество перед другими банками. Банки автопроизводителей фактически являются монополистом при кредитовании автомобилей собственного производства, так как имеют возможность предложить более привлекательные условия кредитования, поступаясь собственной маржой в первую очередь за счет предоставления скидки на автомобиль и за счет разработки других дотационных программ. Кэптивные банки определенно займут значимую часть рынка кредитования новых автомобилей собственного производства. Но полностью охватить рынок им все-таки не удастся, поскольку у этих банков, как правило, отсутствует разветвленная филиальная сеть [30].

Все же в сегменте автокредитования ведущую роль будут играть универсальные банки. Многих клиентов сегодня интересует широкий комплекс финансовых услуг. Намного удобнее получать их в одном банке, который предлагает выгодные условия и хороший сервис. Основное преимущество программ специализированных банков - сравнительно низкая процентная ставка по кредиту. При этом зачастую требования к заемщикам по данным программам являются более жесткими по сравнению со стандартными программами банков. Выход на рынок специализированных банков оказывает влияние на рынок автокредитования в целом, но не покрывает потребности клиентов в кредитных продуктах полностью.

Сами кэптивные банки не переоценивают свои возможности и не собираются конкурировать с универсальными. Первостепенной стратегической задачей БМВ банка является поддержка продвижения автомобилей BMW и MINI на российский рынок [23]. Поэтому конкуренция с универсальными банками существует только в отношении автомобилей этих марок. В области нижнего ценового сегмента банк не будет конкурировать с универсальными банками, особенно с учетом реализуемых через госбанки федеральных программ льготного автокредитования. Приход специализированных автобанков не приведет к существенному изменению позиций на рынке автокредитования. В рамках всего рынка автокредитования кэптивные банки не смогут полностью вытеснить универсальные коммерческие банки, так как зона интересов кэптивных банков, как правило, ограничивается рамками собственного бренда. Кроме того, кэптивные банки лишь зарождаются на российском рынке - на сегодняшний день их всего шесть. У российского автомобильного рынка есть свои особенности: большинство продаж здесь по-прежнему приходится на автомобили, кредитование покупок которых поддерживается государством. С учетом этого российские государственные банки сохранят лидирующие позиции на рынке автокредитования в ближайшие годы [23].

Делать выводы по-поводу будущего распределения рынка пока рано, так как автобанки относительно недавно пришли на российский рынок и пока еще не успели полностью проявить себя. Специализированные банки, несомненно, окажут влияние на дальнейшее развитие российского рынка автокредитования. Сегодня сложно предсказать в цифрах, насколько их создание подтолкнет остальные банки к развитию сектора автокредитования. Будущие два-три года покажут результат перераспределения на этом рынке.

Однако на рынке существует и абсолютно другая точка зрения: специализированные автобанки в скором времени уйдут с рынка. Нужно рассматривать несколько сценариев. Вполне реальным является отказ производителей от собственных кредитных организаций в долгосрочной перспективе, как это происходит за рубежом [30].

Последний из описанных сценариев действительно может реализоваться. Как показала практика, иностранцы достаточно легко отказываются от своих российских дочерних структур, даже если они были куплены втридорога. В случае с автобанками кредитные организации создавались «с нуля» и не делали ставку на развитие сети. Поэтому уход может обернуться для них минимальными потерями. В то же время нельзя исключать и другого сценария развития событий - выделение структур в самостоятельные организации и расширение спектра услуг.

Дата: 2019-12-10, просмотров: 455.