Кафедра теории кредита и финансового менеджмента

Вечернее отделение

КУРСОВАЯ РАБОТА

На тему: «Банковское потребительское кредитование частных клиентов»

Выполнила:

студентка группы ФиК-ПП-5

Мякотина Евгения Викторовна

Руководитель:

доцент, к.эк.н.

Кащеева Елена Аркадьевна

Санкт-Петербург

2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ------------------------------------------------------------------------------------------ 3

1 Теоретические основы потребительского кредитования ------- 5

1.1 Сущность и классификация потребительских кредитов ------------------------------ 5

2. СОВРЕМЕННОЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ ------------------------------------------------------------------------------------------ 8

2.1 Рост потребительского кредитования в России ----------------------------------------- 7

2.2 Обзор кредитного портфеля российских банков --------------------------------------- 11

2.3 Ценовая политика ----------------------------------------------------------------------------- 16

2.4 Политика Райффайзенбанка в сегменте розничного кредитования ---------------- 18

3. АВТОКРЕДИТОВАНИЕ -------------------------------------------------------------------- 20

3.1 Состояние российского рынка автокредитов -------------------------------------------- 20

3.2 Банки автопроизводителей: место на рынке, влияние --------------------------------- 22

3.3 Совместные программы банков ------------------------------------------------------------ 26

ЗАКЛЮЧЕНИЕ ------------------------------------------------------------------------------------- 30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ------------------------------------------- 32

ВВЕДЕНИЕ

Кредитование населения относится к традиционным видам предоставляемых банком услуг. С каждым годом оно получает все большее развитие и распространение. Не случайно банк называется кредитным институтом. Наибольшая часть активов банков по-прежнему помещена в кредитные операции. В 2003 году практически все крупнейшие российские банки вышли на рынок с полномасштабными программами кредитования населения, что в конечном итоге привело к прорыву на рынке. Наблюдается настоящий бум кредитования через сети торгово-сервисного обслуживания. Потребителем розничных банковских услуг являются самые разные клиенты, представители разнообразных социальных групп. Так, например, молодежь все больше обращается в банк за получением кредита на обучение. Несомненно, эти события можно назвать переломными для российского рынка банковского обслуживания и банковской системы в целом.

В условиях переходного периода в России радикальная экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях рынка приобретают вопросы, связанные с проблемами и перспективами банковского обслуживания частных клиентов, их практическая реализация. В настоящее время кредиты домашним хозяйствам предоставляют многие банки. Растущая конкуренция и необходимость повышения доходности на рынке потребительского кредитования заставляет банки искать более эффективные пути управления доходностью этих операций и кредитным риском. С другой стороны, для населения потребительское кредитование не только приближает отложенный спрос, но и дает возможность покупателю выбрать товар более высокого качества.

Кредитования физических лиц обусловлено, прежде всего, следующими причинами: денежные доходы населения формируют его платежеспособность, которая нередко не соответствует покупательскому спросу. Потребность в приобретении тех или иных товаров опережает возможности их денежного покрытия. Одновременно у некоторых слоев населения наблюдается наличие временно свободных денежных средств. Таким образом, появление потребительского кредита решает проблему временного разрыва между потребностью в потреблении товаров или услуг и текущими доходами населения. Ускоряет получение определенных благ, которые можно было бы приобрести только в будущем при условии накопления денежных средств.

В макроэкономическом плане потребительский кредит увеличивает совокупный платежеспособный спрос на предметы потребления и услуги, стимулирует расширение объемов их производства. Производительная сила потребительского кредита заключена в формировании у потребителя спроса на товар.

При этом субъектами потребительского кредита являются банки (кредиторы) и домашние хозяйства (заемщики). Объектом потребительского кредита являются расходы, связанные с удовлетворением потребностей населения.

Следует отметить, что ипотечное кредитование обычно не исследуется в рамках потребительского кредитования в силу длительного срока (15-30 лет) и больших сумм кредита. Это самостоятельный объект исследования.

Потребительский кредит затрагивает платежеспособный спрос населения и влияет на жизненный уровень, что бесспорно делает исследование по выбранной теме актуальным.

Целью данной работы является изучение тенденций в сфере потребительского кредитования российскими банками.

Данная цель достигается путем решения следующих задач:

- рассмотрение сущности и видов кредитов, выдаваемых домашним хозяйствам российскими банками;

- изучение тенденций и факторов влияющих на динамику российского рынка потребительских кредитов;

- исследование рейтинга и кредитных портфелей крупнейших банков в сегменте розничного кредитования;

- рассмотрение кредитной политики и результатов деятельности по кредитованию частных лиц на примере Райффайзенбанк;

- изучение тенденций на рынке автокредитования;

Объектом исследования данной работы является потребительское кредитование физических лиц банками.

Предметом исследования является структура системы кредитования физических лиц и анализ качества этой системы.

В ходе исследования изучена общая и специальная литература, разработки организаций по банковскому делу, законодательные и другие нормативные акты, соответствующие методические и проектные материалы, рекомендации зарубежных исследователей деятельности коммерческих банков, материалы периодических изданий и дополнительные источники информации, отражающие суть данной проблемы на современном уровне.

2001

2002

2003

2004

2005

В рублях

695154

1169598

2031171

4247004

8199440

158258

236324

436708

856119

1483206

Всего

853412

1405922

2467879

5103123

9682646

14046987

20423386

28562837

41310747

58802205

6%

6,9%

8,6%

12,4%

16,5%

Источник: www.cbr.ru

Объем кредитов, предоставленных физическим лицам - задолженность (включая просроченную) физических лиц - резидентов и нерезидентов, а также индивидуальных предпринимателей по потребительским кредитам в валюте Российской Федерации и иностранной валюте[24].

В 2004 - 2005 годах потребительское кредитование превратилось в саморазвивающийся процесс, при этом размер кредита на одного заемщика непрерывно увеличивался. Рост происходил и в общем числе граждан, обращающихся за кредитом. Вдобавок ко всему, этот постоянно расширяющийся процесс непрерывно стимулировался агрессивной рекламой банковских услуг как самими кредитными организациями, так и розничными торговыми сетями.

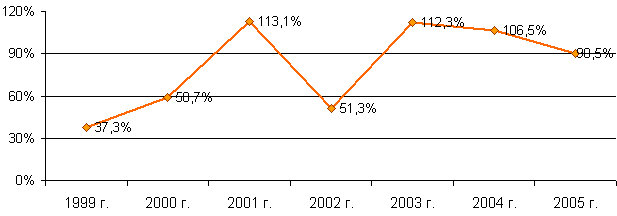

Динамику прироста объема рынка потребительского кредитования в 1999-2005 годах отражают данные диаграммы, представленной на рисунке 1. Можно наблюдать, что ежегодно объем рынка потребительского кредитования увеличивался весьма существенно, а в 2001, 2003 и 2004 годах прирост рынка составил более 100%, т.е. его объем за год вырос более чем в два раза.

Рисунок 1

Прирост объема рынка потребительского кредитования в 1999-2005 гг., в % к предыдущему году (по данным ЦБ РФ)

Источник: www.nbj.ru

Одним из первых банков, впервые выступившим с уникальной программой по предоставлению экспресс – кредита был банк Русский Стандарт. Быстрое предоставление кредита благодаря отсутствию требований к обеспечению и минимальное количество документов. Высокие риски такого кредита покрывались высокой фактической стоимостью (около 70-80% в год) [22].

К настоящему времени потребительский кредит стал неотъемлемой частью банковской деятельности, что немедленно отразилось (в положительную сторону) на качестве услуг. Торговым организациям потребительский кредит не менее выгоден, чем банкам. Так, уже в 2005 году, аналитики оценивали соотношение товаров, проданных в кредит по отношению к традиционной форме приобретений как 3 к 2, то есть 60% рынка прочно занял потребительский кредит. Основными лидерами явились крупные торговые сети - "Эльдорадо", "М-Видео", а также автомобильные дилеры. До 10 банков одновременно предлагали свои услуги по кредитованию на их территории [27].

Следует отметить, что первая половина 2009 года прошла для банков под знаком реструктуризации задолженностей и дефицита хороших заемщиков. Кроме того, во всех отраслях от третьего квартала 2009 года ждали второй волны кризиса, что сдерживало и желание банков кредитовать, и потребности клиентов в получении новых заемных средств. В четвертом квартале банки стали искать новые возможности для развития, и в результате попытки активизировать процесс кредитования, предпринимаемые с середины 2009 года, дали синергетический эффект вкупе с возобновлением активности потребителей банковских услуг. Поэтому одной из наиболее важных и ожидаемых тенденций 2010 – 2011 года стало возобновление положительной динамики роста всех сегментов рынка потребительского кредитования населения [22].

Ведущие российские банки проявляют немалый интерес к рынку розничного кредитования, укрепляя свое положение на рынке и увеличивая долю в портфеле кредитов.

Однако для входа на этот рынок требуются ресурсы, которые могут быть доступны не всем банкам. Основными барьерами для входа на рынок являются [26]:

Барьер капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на рынок услуг потребительского кредитования. Как следует из опроса руководителей и специалистов кредитных организаций, одним из самых существенных барьеров для входа на рынок потребительского кредитования являются высокие первоначальные капитальные вложения, необходимые для организации предоставления новых банковских продуктов и услуг. Такие затраты связаны, в первую очередь, с организацией программ кредитования, подбором и обучением специалистов, переоборудованием существующих площадей для оказания услуг по новым программам кредитования или арендой (покупкой) площадей для дополнительных офисов. Также при входе кредитной организации на данный рынок услуг необходимы значительные затраты на финансирование маркетинговых программ.

Административные и другие барьеры. Как отмечают кредитные организации, осуществляющие деятельность на рынке потребительского кредитования, определенными проблемами являются как несовершенства в федеральном законодательстве, так и недостаточная эффективность системы судебного исполнения по вопросам обращения взыскания на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором.

Ценовая политика.

Несмотря на существующие проблемы, рынок потребительского кредитования является быстрорастущим и высокорентабельным. Риски невозврата и поцентные риски (в случае повышения цены привлеченных ресурсов) по кредитам заложены в процентные ставки, определяемые тарифной политикой индивидуально банком. Ставка по подобным кредитам зачастую достаточно высока (т.е. в нее заложена достаточно высокая премия за риск), чтобы покрыть неизбежные издержки.

Ставки в потребительском кредитовании выше, чем в других сегментах. Поскольку потребительские кредиты, обычно предоставляются в короткие сроки и под более слабое обеспечение, у выдающих их банков и больше рисков, что также отражается на процентной планке. Причем ставки по POS-кредитам (ритейловым кредитам) и экспресс-кредитам еще выше. Например, в экспресс-кредитовании сегодня эффективными считаются ставки на уровне 40-60%. Так потребители расплачиваются за свое желание приобрести приглянувшуюся дорогую вещь, которая в данный момент им не по средствам, что называется здесь и сейчас. И поскольку их число по мере выхода из кризиса растет, увеличиваются и объемы потребительского кредитования [31].

Тарифы по потребительским кредитам устанавливаются кредитными организациями с учетом различных факторов: стоимость привлеченных ресурсов, произведенных затрат, срока предоставления кредита, наличия залога и поручителей и т.д. Вместе с тем практика предоставления потребительских кредитов зачастую основывается на неконкурентных принципах. Не являются редкостью случаи введения заемщиков в заблуждение относительно реальной стоимости полученных ими потребительских кредитов[18].

Реальная стоимость кредита (с учетом всех комиссий и платежей) существенно превышает заявленный в публичной оферте отдельных кредитных организаций процент по кредиту. То есть речь идёт о наличии скрытых комиссий и других дополнительных расходов, о которых заемщик надлежащим образом не информирован. Таким образом, недостаточное раскрытие информации об условиях предоставления кредита вводит в заблуждение заемщиков относительно полной стоимости данной услуги банков.

Используя упомянутую практику, банки могут получать необоснованные преимущества при осуществлении предпринимательской деятельности на рынке банковских услуг, препятствуя выходу на рынок финансовых услуг другим кредитным организациям, готовым на условиях открытости и достоверности осуществлять деятельность по потребительскому кредитованию населения и честно заявлять клиентам полную стоимость услуги потребительского кредитования. При этом такие действия могут причинить убытки другим финансовым организациям.

Вместе с тем статья 15 Федерального закона от 23.06.99 № 117-ФЗ «О защите конкуренции на рынке финансовых услуг» запрещает недобросовестную конкуренцию на рынке финансовых услуг между финансовыми организациями, которая выражается, в том числе, в распространении неточных, недостоверных сведений, способных причинить убытки другим финансовым организациям[26].

В соответствии с указанием Банка России от 13.05.2008 г. № 2008-У, Законом РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» банк обязан информировать заемщика о размере «полной стоимости кредита» (ПСК).

Пример платежей, включенных в полную стоимость кредита [21]:

Комиссия за выдачу кредита,

По погашению суммы основного долга,

По уплате процентов по кредиту за весь срок предоставления кредита исходя из установленной в кредитном договоре процентной ставки,

Суммы страховой премии за весь срок предоставления кредита исходя из тарифов, определенных на дату расчета полной стоимости кредита.

В расчет полной стоимости кредита не включены следующие платежи:

Платежи, обязанность осуществления которых вытекает из требований законодательства РФ. А именно, суммы страховой премии по договору обязательного страхования гражданской ответственности.

Платежи, связанные с несоблюдением условий кредитного договора. А именно, суммы неустойки за каждый календарный день просрочки при нарушении сроков осуществления ежемесячного платежа или неоплате ежемесячного платежа полностью или частично или несвоевременном погашении иной задолженности.

Платежи по обслуживанию кредита, величина и(или) сроки уплаты которых зависят от решения заемщика и(или) поведения. А именно, комиссия за полное и частичное досрочное погашение.

Как показала практика, заимствования со стороны домашних хозяйств относительно неэластичны в отношении процентных ставок. Потребителя уделяют больше внимания размеру ежемесячных выплат [18]

АВТОКРЕДИТОВАНИЕ.

ЗАКЛЮЧЕНИЕ

Развитие потребительского кредитования в России с начала 2000-х годов обусловлено несколькими факторами. Высокие темпы экономического роста и рост доходов населения при этом, спровоцировавшие покупательский спрос, открыли для банков новую нишу для активной кредитной деятельности. Снижение процентных ставок, расширение линейки кредитных продуктов и сотрудничество банков с торговыми сетями сделали потребительский кредит более доступным для населения. Подтверждением этого стал прирост объема потребительского кредитования порядка 100% ежегодно за период 1999 – 2005 гг. К настоящему времени сформированы банки – лидеры рынка в данной отрасли, это крупнейшие российские универсальные банки и банки с иностранным капиталом, а также банки специализирующиеся на частных клиентах.

Розничное кредитование привлекательно высокой прибыльностью. Это объясняется более высокой ликвидностью, чем в корпоративном секторе, в силу меньшего периода времени оборота капитала, соответственно, меньшего периода ожидания прибыли. Однако работа в частном секторе требует от банков специальных ресурсов, таких, например, как широкая сеть филиалов и отделений с достаточным числом специально обученного персонала. Другим отличаем потребительского кредитования является высокий риск. Данный фактор становится основным в формировании банком ценовой политики. Кредитная политика устанавливает основные принципы кредитной деятельности банка и наиболее существенные правила (стандарты и нормы), регулирующие данный процесс. Она призвана обеспечить оптимальный баланс между приемлемым уровнем риска и размером доходов, получаемых банком от кредитной деятельности. Для привлечения клиентов, не прибегая к снижению ставок, банки должны обратить внимание на ряд элементов своей кредитной политики. Достаточность отделений и их место положения, квалифицированность персонала и общий уровень сервиса. Постоянное обновление и расширение продуктовой линейки, упрощение и скорость оформления кредита, создание дополнительных услуг (например, страхование). Взаимодействие с партнерами (розничные сети, автодилеры, государство).

Автокредитование является одним из наиболее прибыльных и растущих видов потребительских кредитов и позволяет банкам существенно нарастить свои кредитные портфели. Этот вид кредитование существует при тесном сотрудничестве и взаимозависимости банков с автодилерами. Выигрывают банки, сумевшие наладить совместные партнерские программы с автопроизводителями, а также участвующие в государственной программе субсидирования процентных ставок. Появившиеся в России специализированные банки автопроизводителей еще больше усиливают конкуренциюв сегменте автокредиотвания.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть 1 от 30 ноября 1994 г. №51-ФЗ. Введен в действие с 01 января 1995г. (с изменениями от 30 декабря 2004г.) / Собрание законодательства Российской Федерации от 5 декабря 1994г. N 32. ст. 3301.

2. Гражданский кодекс Российской Федерации. Часть II. от 26 января 1996г. №14-ФЗ (с изменениями от 30 декабря 2004г.) Введен в действие с 01 марта 1996г. /Собрание законодательства Российской Федерации от 29 января 1996 г. N 5. ст. 410.

3. О банках и банковской деятельности. Федеральный Закон от 2 декабря 1990 г. N 395-I (с изменениями от 30 декабря 2004г.) / Ведомости съезда народных депутатов РСФСР от 6 декабря 1990 г. N 27 ст. 357

4. Горбунова О.Н. / Финансовое и банковское право. Словарь. – Справочник. – М.: Инфра, 1997.

5. Под. ред. Лаврушина О.И. / Банковское дело. Учеб. - М.: Финансы и статистика, 2005.

6. Белозеров С.А. / Банковское дело. Учеб. пособие. - СПб: Кобрина Л.М., 2008.

7. Под. ред. Кумок С.И. / Банковское дело в России: Учеб. - М.: АОЗТ ВЕЧЕ, 2004.

8. Под ред. Жукова Е.Ф. / Банки и банковские операции. - М.: Юнити, 2006.

9. Под ред,. Семенюгы О.Г. / Основы банковского дела в РФ. - Ростов-на-Дону: Феникс, 2001.

10. Благодатин А., Лозовский Л., Райзберг Б. /Финансовый словарь.–М.: ИНФРА‑М, 2009

11. Белоглазова Т.П. / Денежное обращение и банки. - М.: Финансы и статистика, 2006.

12. Виноградова Т.Л. / Банковские операции. - Ростов- на - Дону.: Феликс, 2006.

13. Под ред. Иванова В. В., Соколова Е.И. / Деньги. Кредит. Банки. - М.: Проспект, 2003.

14. Под ред. Лаврушина О.И. / Деньги кредит банки. 5-е изд., - М.: Финансы и статистика, 2008. 15. Дробозина, Поляк /Финансы. Денежное обращение. Кредит. - М.: Юнити, 2009.

16. Под ред. Тагирбекова К.Р. / Основы банковской деятельности. - М.: Инфра-М, 2003.

17. Пещанская И. В. / Организация деятельности коммерческого банка – М.: Инфра-М, 2008.

18. Питер С. Роуз / Банковский менеджмент - М.: Дело, 1997.

19. Под. ред. Коробова Ю. И. / Банковские операции - М.: Магистр, 2007.

20. Мотовилов О.В. / Банковское дело– СПб.: Скифия-принт, 2007.

21. http://www.raiffeisen.ru/ - официальный сайт ЗАО Райффайзенбанк.

22. http://www.banki.ru/banks/ratings/ - информационный портал.

23. http://www.nbj.ru/- NBJ Национальный банковский журнал.

24. http://www.cbr.ru/ - сайт Банка России.

25. http://rating.rbc.ru/ - РБК Рейтинг.

26.http://www.rusipoteka.ru/ - Аналитический Центр по ипотечному кредитованию и секьюритизации.

27. http://www.klerk.ru - Информационное агенство.

28. http://www.autostat.ru/ - Аналитическое агенство.

29.http://www.minpromtorg.gov.ru/ - Официальный сайт министерства промышленности и торговли.

30. http://www.rbc.ru/ - РосБизнесКонсалтинг.

31. http://www.vesti.ru/ - Государственный интернет-канал "Россия".

кафедра теории кредита и финансового менеджмента

Вечернее отделение

КУРСОВАЯ РАБОТА

Дата: 2019-12-10, просмотров: 411.