По данным РБК.Рейтинг «Топ-500 банков по размеру кредитного портфеля» на 1 января 2011 года [25], возглавляют список на федеральном рынке кредитования банки с государственным участием, такие как Сбербанк России, Россельхозбанк. Также следует отметить присутствие наряду с универсальными банками, банки специализирующиеся на розничном кредитовании, такие как Хоум Кредит энд Финанс Банк (ХКФ-Банк), Русьфинанс. Впрочем, многие банки, включая банки с крупным кредитным портфелем (Газпромбанк, Банк Москвы), не выбирают в качестве приоритетного розничное кредитование. Такая не заинтересованность в развитии данного сегмента чаще всего связана со слишком высокими рисками невозврата.

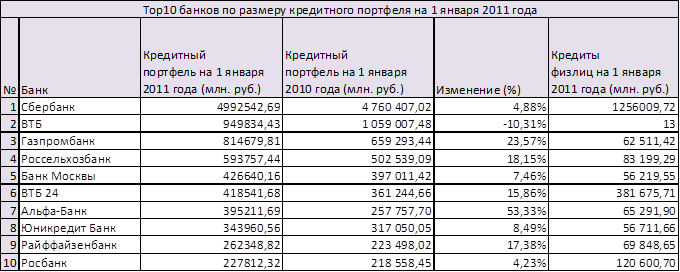

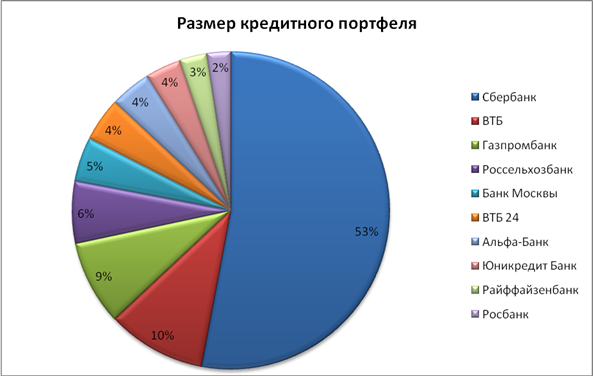

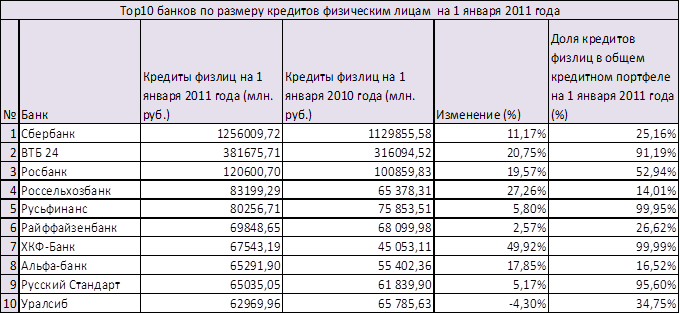

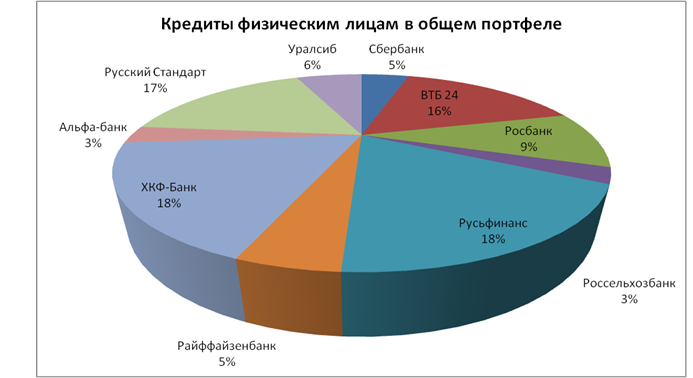

Рассмотрим данные о размере общего кредитного портфеля и величине в нем кредитов физическим лицам в таблице 2. Диаграмма на рисунке 2 иллюстрирует раздел рынка кредитования между 10 участниками. Более детально характеристика поребительских кредитов представлена в таблице 3, а также диаграмме на рисунке 3 и 4.

Как видно из таблицы 2, возглавляет список с большим отрывом Сбербанк. Опережает не только по общему кредитному портфелю, но и по абсолютной величине кредитов физическим лицам в нем (Табл. 3). Такое явное лидерство наглядно изображено на рисунках 2 и 3.

Банк ВТБ занимает вторую строчку по общему кредитному портфелю. Однако частный сектор с некоторых пор выведен вне основной деятельности банка ВТБ. В таблице 3 мы видим полностью специализирующийся на частных клиента банк – ВТБ 24. Рисунок 3 иллюстрирует значимую долю рынка, которую занимает ВТБ 24.

В таблице 2 третью строчку занимает Россельхозбанк с крупным кредитным портфелем, однако потребительское кредитование не является его приоритетным направлением. Это говорит о его иной специализации.

Таблица 2

Источник: РБК Рейтинг

Рисунок 2

Существование банков, специализирующихся только на частном секторе, говорит о явной прибыльности потребительского кредитования. Исходя из данных о доле кридитов физическим лицам в общем портфеле таблицы 3, к таким банкам относятся ВТБ 24, Русьфинанс, ХКФ – банк, Русский Стандарт.

Розничное кредитование невозможно без большой филиальной сети. Причем решающее значение имеет место расположения отделения. Так, например, множество отделений Сбербанка появились на месте бывших сберкасс, располагавшихся в доступных для населения точках города вблизи метро. Таким образом, Сбербанк давно занял прочное положение в сфере розничных услуг. Внимание банков к потребительскому кредитованию, еще с 2003 – 2005 гг. повлекло за собой создание филиальных сетей.

По результатам на январь 2010 – 2011 гг. наблюдается рост как вцелом кредитного портфеля (Табл.2, Рис.2), так и доли приходящейся на физических лиц (Табл.3, Рис.3). Это говорит о востребованности данного продукта со стороны домашних хозяйств и о его привлекательности для банков. Многие экономисты называют одним из факторов растущего спроса в настоящее время продолжающимся так называемым «отложенным спросом» послекризисного периода [30].

Таблица 3

Источник: РБК Рейтинг

Рисунок 3

Рисунок 4

При этом единственным банком, не ставившим целью увеличение розничного портфеля, из банков топ-10 является Райффайзенбанк. «Мы намеренно пошли на сокращение портфеля,- отмечает член правления Райффайзенбанка Андрей Степаненко. - Мы всегда придерживались консервативного подхода в оценке рисков кредитования» [23].

Потребительские кредиты зависят от экономического цикла. Их объем увеличивается на стадии экономического роста, когда потребители оптимистично настроены относительно своего будущего. Напротив, в условиях экономического спада многие домашние хозяйства очень пессимистичны в оценках будущего, особенно при росте безработицы, и сокращают объем заимствований у банка. Потребительский кредит относится к наиболее прибыльным кредитам, которые может выдать банк. Однако такие банковские услуги могут быть и одними из наиболее дорогостоящих и рискованных, поскольку финансовое положение отдельных лиц и семей может быстро измениться вследствие болезни или потери работы. Поэтому управление потребительскими кредитами должно осуществляться с осторожностью и с учетом тех особых проблем, которые с ними связаны [18].

Объемы потребительских кредитов выросли по данным Центробанка к концу 2010 года на 10-12%. А в 2011 может быть зафиксирован прирост на 15-20%, такой прогноз отражает мнение аналитиков [30].

Вероятность восстановления потребительского кредитования в России до докризисных уровней прогнозируют лишь в 2012 году. Росту потребительского кредитования препятствует рост рисков. Многое также будет определяться общей ситуацией в мире, и в частности тем, как будут происходить платежи по долгам в еврозоне [31].

Ценовая политика.

Несмотря на существующие проблемы, рынок потребительского кредитования является быстрорастущим и высокорентабельным. Риски невозврата и поцентные риски (в случае повышения цены привлеченных ресурсов) по кредитам заложены в процентные ставки, определяемые тарифной политикой индивидуально банком. Ставка по подобным кредитам зачастую достаточно высока (т.е. в нее заложена достаточно высокая премия за риск), чтобы покрыть неизбежные издержки.

Ставки в потребительском кредитовании выше, чем в других сегментах. Поскольку потребительские кредиты, обычно предоставляются в короткие сроки и под более слабое обеспечение, у выдающих их банков и больше рисков, что также отражается на процентной планке. Причем ставки по POS-кредитам (ритейловым кредитам) и экспресс-кредитам еще выше. Например, в экспресс-кредитовании сегодня эффективными считаются ставки на уровне 40-60%. Так потребители расплачиваются за свое желание приобрести приглянувшуюся дорогую вещь, которая в данный момент им не по средствам, что называется здесь и сейчас. И поскольку их число по мере выхода из кризиса растет, увеличиваются и объемы потребительского кредитования [31].

Тарифы по потребительским кредитам устанавливаются кредитными организациями с учетом различных факторов: стоимость привлеченных ресурсов, произведенных затрат, срока предоставления кредита, наличия залога и поручителей и т.д. Вместе с тем практика предоставления потребительских кредитов зачастую основывается на неконкурентных принципах. Не являются редкостью случаи введения заемщиков в заблуждение относительно реальной стоимости полученных ими потребительских кредитов[18].

Реальная стоимость кредита (с учетом всех комиссий и платежей) существенно превышает заявленный в публичной оферте отдельных кредитных организаций процент по кредиту. То есть речь идёт о наличии скрытых комиссий и других дополнительных расходов, о которых заемщик надлежащим образом не информирован. Таким образом, недостаточное раскрытие информации об условиях предоставления кредита вводит в заблуждение заемщиков относительно полной стоимости данной услуги банков.

Используя упомянутую практику, банки могут получать необоснованные преимущества при осуществлении предпринимательской деятельности на рынке банковских услуг, препятствуя выходу на рынок финансовых услуг другим кредитным организациям, готовым на условиях открытости и достоверности осуществлять деятельность по потребительскому кредитованию населения и честно заявлять клиентам полную стоимость услуги потребительского кредитования. При этом такие действия могут причинить убытки другим финансовым организациям.

Вместе с тем статья 15 Федерального закона от 23.06.99 № 117-ФЗ «О защите конкуренции на рынке финансовых услуг» запрещает недобросовестную конкуренцию на рынке финансовых услуг между финансовыми организациями, которая выражается, в том числе, в распространении неточных, недостоверных сведений, способных причинить убытки другим финансовым организациям[26].

В соответствии с указанием Банка России от 13.05.2008 г. № 2008-У, Законом РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» банк обязан информировать заемщика о размере «полной стоимости кредита» (ПСК).

Пример платежей, включенных в полную стоимость кредита [21]:

Комиссия за выдачу кредита,

По погашению суммы основного долга,

По уплате процентов по кредиту за весь срок предоставления кредита исходя из установленной в кредитном договоре процентной ставки,

Суммы страховой премии за весь срок предоставления кредита исходя из тарифов, определенных на дату расчета полной стоимости кредита.

В расчет полной стоимости кредита не включены следующие платежи:

Платежи, обязанность осуществления которых вытекает из требований законодательства РФ. А именно, суммы страховой премии по договору обязательного страхования гражданской ответственности.

Платежи, связанные с несоблюдением условий кредитного договора. А именно, суммы неустойки за каждый календарный день просрочки при нарушении сроков осуществления ежемесячного платежа или неоплате ежемесячного платежа полностью или частично или несвоевременном погашении иной задолженности.

Платежи по обслуживанию кредита, величина и(или) сроки уплаты которых зависят от решения заемщика и(или) поведения. А именно, комиссия за полное и частичное досрочное погашение.

Как показала практика, заимствования со стороны домашних хозяйств относительно неэластичны в отношении процентных ставок. Потребителя уделяют больше внимания размеру ежемесячных выплат [18]

Дата: 2019-12-10, просмотров: 449.