При сравнении проектов с разными сроками жизни использовать критерий NPV некорректно (за 10 лет получим больше чем за 3 года). Можно использовать следующую процедуру (Метод цепного повтора):

1) определить общее кратное для числа лет реализации каждого проекта,

2) считая, что каждый из роектов будет повторяться несколько циклов, расчитывается суммарное значение показателя NPV для повторяющихся проектов,

3) выбираетс тот из проектов, у которого суммарное значение NPV повторяющегося потока будет наибольшее.

В угольной схеме энергоснабжения денежные поступления прекратились через 2 года. Допустим, что срок жизни даного варианта лишь 2 года, а а затем можно осуществить аналогичные вложения с теми же характеристиками.

| Инвестиции | Денежные потоки, млн.руб. | NPV | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| Уголь | -1000 | 750 | 500 | |||

| Уголь | -1000 | 750 | 500 | |||

| Итого | -1000 | 750 | -500 | 750 | 500 | 173,59 |

| Газ | -1000 | 350 | 350 | 350 | 350 | 109,45 |

Угольная схема обеспечивает большее поступление NPV несмотря на двухкратное инвестирование.

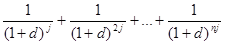

Можно расчитать суммарное значение чистой текущей стоимости (NPV) повторяющегося потока по следующей формуле:

NPV(j,n) = NPV (j)∙(1+  )

)

NPV (j) – чистая текущая стоимость исходного повторяющегося проекта,

j – продолжительность этого проекта,

n – число повторений исходного проекта,

d – ставка дисконтирования.

Пример. Имеются 3 инвестиционных проекта, требующих равную величину стартовых капиталов в 200 млн.ден.ед. Цена капитала 10%. Поток по проектам:

Проект А 100 140

Проект Б 60 80 120

Проект В 100 144

Общее кратное 6 лет, следовательно проект а будет иметь 3 цикла и повторяться дважды, проект Б – 2 цикла и одно повторение, проект В – 3 цикла и 2 повторения.

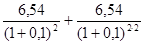

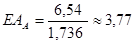

NPVА = 6,54

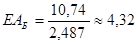

NPVБ = 10,74

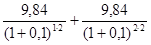

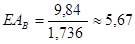

NPVВ = 9,84

NPVА = 6,54 +  = 16,52

= 16,52

NPVБ = 10,74 +  = 18,81

= 18,81

NPVВ = 9,84 +  = 25,36

= 25,36

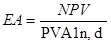

Метод эквивалентного аннуитета (ЕАА)

Для оценки проектов имеющих разную продолжительность можно использовать такой метод упрощения, как эквивалентный аннуитет.

Этот меод не альтернативен расчету NPV, но облегчает выбор инвестиционных проектов имеющих максимальный NPV.

Эквивалентный аннуитет – это аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект и ту же величину текущей соимости, что и NPV этого проекта.

Воспользуемся формулой текущей стоимости аннуитета:

PVA = R∙PVA1n,d

R∙- будущий платеж в конце периода Т,

PVA1n,d – коэффициент приведения аннуитета.

PVA1n,d =

Значения коэффициента табулированы.

Заменяем R на эквивалентный аннуитет, а текущую стоимость на текущую стоимость

R → EA,

PVA → NPV

NPV = EA∙PVA1n,d

проект, у которого эквивалентный аннуитет будет наибольшим и будет обеспечивать большую величину чистой текущей стоимости, если все конкурирующие инвестиции будут предполагать бесконечные реинвестирования или реинвестирования до тех пор, пока сроки жизни проекта завершатся одновременно. PVA12 года, 10% = 1,736

Далеко не всегда можно сделать оценку проектов имеющих разную продолжительность:

1) условия реализации проекта в случае его повтора могут изменяться. Это касается и размера инвестиций, и величины прогнозируемых денежных потоков;

2) не всегда проекты могут повторяться n-е число раз, особенно если эти проекты продолжительны;

3) все расчеты формализованы и не учитывают изменения технологии, научно-технический прогресс и темпы инфляции.

Дата: 2019-12-10, просмотров: 444.