(В российской практике – чистый дисконтированный доход (ЧДД))

NPV – это разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных затрат.

Сумма продисконтированных «чистых денежных потоков (NCF)» за весь период жизни проекта и даст нам чистую текущую стоимость проекта.

Рассчитать чистые денежные потоки (NCF) можно с помощью таблицы денежных потоков и с помощью формулы:

NCFt = ЧПt + Аt - It

В качестве доходов учавствуют прибыль от производственной деятельности и амортизационные отчисления.

В качестве расходов – инвестиционные затраты в основные фонды и в пирост оборотных средств, налоговые отчисления.

ЧПt = Дt – ИПt – Нt = (Д – ИП)(1-tax)

Д – выручка,

ИП – издержки производства,

Н – налог на прибыль.

После расчета чистых денежных потоков их необходимо продисконтровать, умножив на коэфициент диконтирования αt.

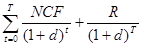

Если проект предполагает не разовые инвестиции, а инвестирование в течене ряда лет:

NPV =

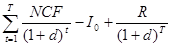

Если же инвестиции разовые, то

NPV =

I0 – инвестиции нулевого года.

Если в конце срока жизни проекта имеется остаточная стоимость, она должна быть учтена как приток.

Положительное значение NPV является подтверждением целесообразности инвестироваия денежных средств проект, отрицательное свидетельствует о неэффективном их использовании.

Внутренняя норма доходности (IRR) (в россии ВНД)

При некотором значении ставки дисконтирования d, NPV обращается в ноль. Это значение и называется внутренней нормой доходности.

IRR – это расчетная ставка дисконтирования, при которой NPV=0, т.е. все затраты, с учетом временной стоимости денег, окупаются.

NPV

NPV

IRR

ставка дисконтирования, d

IRR должна быть выше тавки дисконтирования (IRR>d), в этом случае проект эффективен, т.к. обеспечивает удовлетворение интересов инвестора и кредитора.

IRR можно определить при решении уравнения

решаем относительно d, где  .

.

Уравнение NPV=0, эквивалентно алгебраическому уравнению степени Т и решается методом итерации (подбором).

На практике IRR расчитыается либо:

1) с помощью финансовых калькуляторов, содержащих встроенную функцию для расчета IRR

2) либо используют графический метод, или метод секущей (мы опять же подбираем).

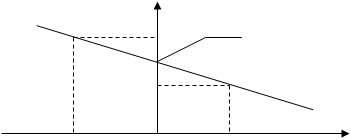

Для определения IRR графическим методом необходимо:

1. задать некую ставку d и определить при ней NPV, отметить соответствующую точку на графике

2. задать гораздо большую ставку дисконтирования (NPV должно принять отрицательное значение), отметить соответствующую точку.

3. соединить точки прямой. Пересечение NPV с осью d и будет IRR (очень приближенное значение)

3) осуществить подбор IRR с помощью следующей формулы:

в процентах, если все d брать в %.

Значения ставок дисконтирования dн.с. и dв.с. подбираются таким образом, чтобы в интервале (dн.с., dв.с.) функция NPV меняла свое значение с “+” на “-“. Точность вычислений обратна длине интервала (dн.с.; dв.с.). Наилучшая апрксимация достигается, когда длина интервала минимальна.

|

IRR

B d2

A

d1

(-) (+) NPV

Дата: 2019-12-10, просмотров: 409.