При принятии любого решения об инвестировании невозможно точно предвидеть будущие события или действия, которые могут нанести вред вложенному капиталу. Поэтому анализ и оценку проекта следует проводить с учетом риска и неопределенности.Риск присутствует тогда, когда вероятности связанные сразличными последствиями могут оцениваться на данных предшествующего периода.Неопределенность, когда вероятности определяются субъективно, т.к. нет данных предшествующего периода.

Риск – инфляция, введение налога, повышение налога, политические риски.

Виды неопределенности и инвестиционных рисков:

1) нестабильность законодательства, экономической системы, условий инвестирования и использования прибыли;

2) внешнеэкономический риск (возможность введения ограничений на торговлю и поставки), закрытие границ;

3) неопределенность политической ситуации. Риск несбалансированных социально-политических изменений в стране;

4) неполнота или неточность информации о динамике технико-экономических показателей, параметров техники и технологии;

5) колебания рыночной коньюктуры, цен, валютных курсов;

6) неопреденность природно-климатических условий;

7) производственно-технологические риски (аварии, отказ оборудования, брак);

8) неполнота и неопределенность информации по финансовому положению предприятий участников проекта (неплатежи, банкротства, срыв договорных обязательств).

Оценка рисков проекта

Риск может быть определен как шанс, что случится непредвиденное событие. Вероятность наступления такого события и есть мера риска.Для инвестиционнго проекта рискованность – это отклонение потока денежных средств от ожидаемого.

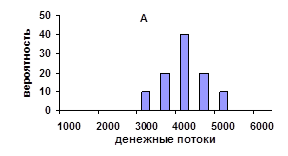

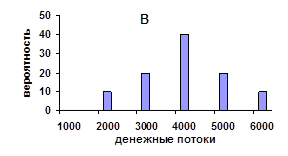

Пример. На рассмотрение представлены 2 инвестиционных проекта. Можно ожидать, с разной вероятностью, наступение следующих состояний экономики.

| Состояния экономики | Денежные потоки, долл. | Вероятность Pi | |

| Проект А | Проект В | ||

| 1. Глубокий спад | 3 000 | 2 000 | 0,1 |

| 2. Средний спад | 3 500 | 3 000 | 0,2 |

| 3. Нормальное | 4 000 | 4 000 | 0,4 |

| 4. Средний (небольшой) подъем | 4 500 | 5 000 | 0,2 |

| 5. Наибольший подъем | 5 000 | 6 000 | 0,1 |

Чем меньше разброс в денежных потоках, т.е., чем ближе они лежат друг к другу, т.е. чем больш плотность вероятности, тем менее рискованы вложения.

Разброс больше для проета В. Следовательно, он является более рискованным.

Для оценки плотности вероятности используют такую меру вариации как среднеквадратичное отклонение.Чем мньше среднеквадратичное отклонение, тем плотнее распределение вероятности и ниже риск проекта.

Алгоритм расчета среднеквадратичного отклонения:

1. Расчитывается маматическое ожидание по каждому варианту инвестиций.

Математичекое ожидание – средняя взвешенная возможных денежных потоков для оторых весами является вероятность появления тех или иных денежных потоков.

Ai – денежный поток для i-го исхода (для нашего примера – это состояние экономики)

Pi – вероятность появления данного денежного потока

n – количество возможных исходов. В нашем примере 5.

2. Опрделяется отклонение значений конкретных результатов денежных потоков от математического ожидания

3. Расчитывается дисперсия как кввадрат отклонения случайной величины от ее среднего значения

4. Расчитывается среднеквадратичное отклонение

Решение.

1.  = 3000·0,1+3500·0,2+4000·0,4+4500·0,2+5000·0,1 = 4000 долл.

= 3000·0,1+3500·0,2+4000·0,4+4500·0,2+5000·0,1 = 4000 долл.

= 2000·0,1+3000·0,2+4000·0,4+5000·0,2+6000·0,1 = 4000 долл.

= 2000·0,1+3000·0,2+4000·0,4+5000·0,2+6000·0,1 = 4000 долл.

2. Для А.

|

|

|

| 3000-4000 | 1 000 000 | 100 000 |

| -500 | 250 000 | 50 000 |

| 0 | 0 | 0 |

| 500 | 250 000 | 50 000 |

| 1000 | 1 000 000 | 100 000 |

| Итого | 300 000 |

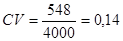

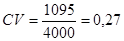

3.  долл

долл

σв = 1 095 долл. – проект В более рискованный

Мы смогли сравнивать среднеквадратичные отклонения потому, что математические ожидания от обоих проектов равны.

Если матеатические ожидания не равны следует использовать в критерии относительной дисперсии коэфициент вариации.

Коэффициент вариации определяет значение риска на единицу денежного потока.

Чем меньше коэффициент вариации, тем ниже риск проекта.

Анализ чувствительности

Уменьшению неопределенности способствует анализ чувствительности проекта. Цель анализа – определение степени влияния переменных на финансовый результат проекта.В качестве результата проекта используется показатель эффективности проекта NPV, IRR, MIRR, срок окупаемости, PI.В качестве переменных рассматривается объем продаж, цена продукта, переменные издержки, постоянные издержки, бъем инвестиций (в виде ставки дисконтирования), срок жизни проекта, инфляция, стоимость капитала.

Процедура анализа чувствительности .

1. Рассчитывается базисный вариант для проекта, когда все переменные получают предполагаемое значение.

2. Только одна из переменных меняет свое значение и пересчитывается значение результата проекта (допустим NPV)/

3. Оценивается процентное изменение результата проекта по отношению к базисному случаю и рассчитывается оказатель чувствительности – как отношение процентного изменения результата (допустим NPV) к изменению значения переменной на 1% - это коэффициент эластичности.

4. То же осуществляется и с остальными переменными.

5. На основании этих расчетов производится ранжирование переменных по степени их влияния на результат проекта.

6. Определяется какое максимальное изменение переменной допустимо, чтобы результат не опустился ниже допустимого. Для NPV – 0, PI – 1, IRR – ставки диконтирования.

Пример. Планируются следующее недисконтированные чистые денежные потоки по проекту.

| Год 0 | - 50 000 долл |

| 1 | 15 000 |

| 2 | 15 000 |

| 3 | 15 000 |

| 4 | 15 000 |

На NPV влияют следующие переменные

| Переменные | Первоначальные оценки переменных | Низшее, предельно допустимое значение при котором NPV становится = 0. | Процентная разница между первоначальной оценкой и редельно допустимым значением |

| 1. Первоначальные инвестиции, I0 | 50 000 долл. | 56 865 | 13,7% |

| 2. Годовой объем продаж | 5 000 шт. | 4 396 | 100 – 87,9 = 12,1% |

| 3. Цена за единицу продукции | 10 долл/шт | 9,64 | 3,6% |

| 4. Cтоимость рабочей силы на единицу прдукции, L. | 4 долл. | 4,36 | 9% |

| 5. материальные затраты на единицу продукии, М. | 3 долл. | 3,36 | 12% |

| 6. Цена капитала, d. | 10% | 15,24% | 52,4% |

| 7. срок жизни проекта, Т. | 4 года | просчитать | просчитать |

Чем меньше возможное отклонение, тем оно опаснее.

Денежные потоки умножаем на коэффициенты дисконтирования αt:

3,791

3,791

NPV = 15 000·3,791 – 50 000 = 56 865 – 50 000 = 6 865 долл.

NPV = V [Ц – (L+M)] ·∑αt – I0 – с помощью этой формулы пытаемся выявить вляние каждого фактора на NPV.

Вычислим нижнее допустимое значение переменной, первоначальные инвестиции при которых проект останется безубыточным.

NPV = 0

5 000 (10 – (4+3)) 3,791 – I0 = 0

I0 = 56 865

или

I0 = 113,7% от превоначального уровня – т.е. мы можем увеличить на 13,7%.

V [10-7] 3,791 – 50 000 = 0

=4 396 шт. = 87,9% от первоначальной суммы 5 000.

=4 396 шт. = 87,9% от первоначальной суммы 5 000.

Для данного проекта самым опасным отклонением является цена, следовательно, необходимо особое внимание уделять сфере маркетинга, т.е. правильности прогноза цен на продукцию.

Колебания же на рынке капитала будут беспокоить инвестора в меньшей степени.

Анализ чувствительности предполагает, что только одна переменная подвергается изменению, в действительности же изменению подвергаются несколько факоров. Метод, который позволяет это учесть, называется анализ сценария.

Анализ сценария

Одновременно непротиворечивому изменению подвергаются все переменные. Рассчитывают пессимистический вариант возможного изенения переменных и оптимистический вриант. В соответствии с этим рассчитываются новые результаты проекта (NPV, PI, IRR). Для каждого проекта раситывется размах вариаци результатов. Размах болье у оптимистического, а срок окупаемости – у песимистического.

Из двух проектов тот считается более рискованным, у которого размах вариации больше.

Пример. Провести анализ взаимоисключающих проектов А иВ, имеющих одинаковую продолжительность реализации 5 лет, уена капитала 10%.

| Показатели | Проект А | Проект В |

| Инвестиции | 9 | 9 |

| Денежные потоки: | ||

| - пессимистический вариант | 2,4 | 2 |

| - наиболее вероятный | 3 | 3,5 |

| - оптимистический | 3,6 | 5 |

| NPV: | ||

| - пессимистический вариант | 0,1 | -1,42 |

| - наиболее вероятный | 2,37 | 4,27 |

| - оптимистический | 4,65 | 9,96 |

| Размах вариации | 4,55 | 11,38 |

RNPVa = 4,65 – 0,1 =4,55

RNPVb = 9,96 + 1,42 = 11,38

Проект В более рискованный.

Дата: 2019-12-10, просмотров: 455.