Лекции по инвестиционному проектированию

Лекция 1

Основные понятия инвестиционного проектирования

Под инвестициями понимают – финансовые, материальные ресурсы и другие имущественные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли/дхода или достижения социального эффекта.

Инвестиции – вложения капитала с целью получения доходов в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Обычно дают отдачу через значительный срок после вложения.

Различают следующие формы инвестиций:

- денежные средства и их эквиваленты (целевые вклады, оюоротные средства, паи и доли в уставном капитале, ценные бумаги, кредиты, займы, залоги);

- земля;

- технологии,

- здания, сооружения и другие основные фонды, используемые в производстве и обладающие ликвидностью;

- имущественные права оцениваемые денежными эквивалентами, know-how, секреты производства, лицензии на передачу прав промышленной собственности и прочие НМА.

Проект – это изменение исходного состояния любой системы (в т.ч. предприятия), связанное с затратами времени и средств.

Основные элементы проекта:

|

Инвестиционный проект – это не только система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-то действий, но и мероприятия (деятельность) предполагающие их выполнение для достижения конкретных целей.

Инвестиционный проект – это план или программа вложения средств с целью извлечения дополнительной выгоды, получения прибыли.

Различают капиталообразующие и портфельные инвестиции:

- капиталообразующие (реальные, прямые) инвестиции – обеспечивают создание и воспроизводство реальных активов (фондов), т.е. вложение в любой вид активов кроме финансовых;

- портфельные (финансовые) инвестиции – это размещение средств в финансовые активы, т.е. ценнные бумаги.

В случае портфельных инвестиций основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое путем покупки и продажи ценных бумаг на фондовом рнке. Т.о. пртфельные инвестиции являются чаще всего краткорочными финансовыми операциями.

В случае реальных инвестиций возможны следующие объекты инветирования:

- покупка дествущего предприятия;

- строительство нового предприятия;

- реконструкция или расширение предприятия, направленное на производство новых продуктов или услуг;

- производство новых изделий (услуг) на уже имеющихся мощностях;

- инвестиции, направленные на снижение издержек производства, «на выживание».

Материальные активы включают: движимое и недвижимое имущество, землю, здания, драгоценные металлы, товары длительного пользования, воспроизводимые материальные ценности с коротким временем службы или инвентарь.

Финансовые активы включают все виды платежных и финансовых обязательств, созданных основными экономическими агентами в ходе их деятельности. Это – наличные деньги, вклады на текущих счетах, прочие вклады в банковских учреждениях, различны краткосрочные долговые обязательства, облигации, акции и другие финансовые документы, подтверждающие права собственности на капитал, заключение сделок по движению финансовых ресурсов.

Классификация

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Если два и более анализируемых проекта не могут быть реализованы одновременно, т.е. принятие одного из них означает, что остальные проекты должны быть отвергнуты – это альтернативные (взаимоисключающие) проекты.

Проекты связаные между собой отношениями комплиментарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам.

Проекты связанные между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

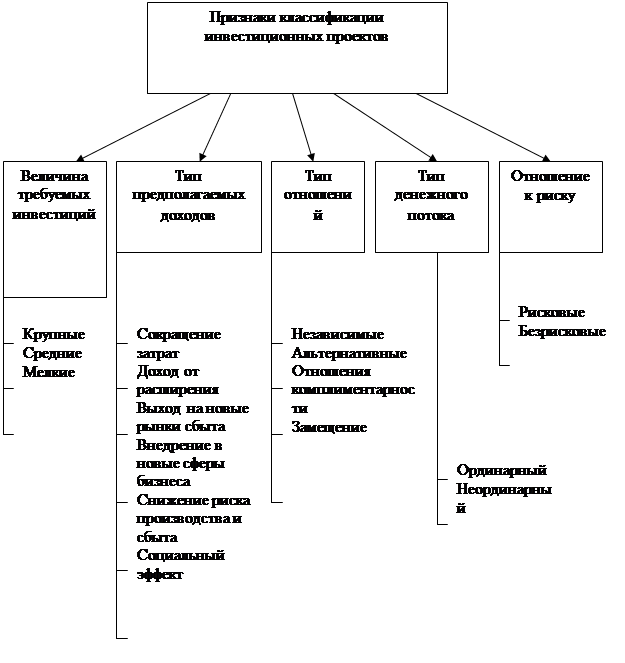

Денежный поток называется ординарным если он состоит из исходных инвестиций, если они сделаны единовременно или в течение нескольких последующих базовых периодов, и последующих притоков средств.

+ I

+ I

0 t

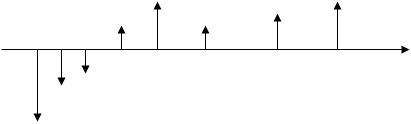

Если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным.

+ I

+ I

0 t

Различают:

- Государственные, образуемые из средств государственного бюджета, из государственных финансовых источников;

- Иностранные, вкладываемые зарубежными инвесторами, другими государствами, иностранными банками, компаниями, предпринимателями;

- Частные, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства;

- Производственные, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий;

- Интеллектуальные, вкладывание в создание и владение интеллектуального, духовного продукта.

Инвестиции можно разделить на:

- Контролирующие, обеспечивающие владение контрольным пакетом голосующих акций другой компании;

- Неконтролирующие, не обеспечивающие владение контрольным пакетом голосующих акций другой компании;

Необходимо выделить также следующее:

- Инвестиции портфельные – 1) инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг; 2) небольшие по размеру инвестиции которые не могут обеспечить их владельцам контроль над предприятием.

- Инвестиции прямые – 1) вложения, вкладываемые непосредственно в производство и сбыт определенного вида продукции; 2) вложения, обеспечивающие обладание контрольным пакетом акций.

Инвестиционный капитал – собственные, заемные или иные привлеченные средства, вкладываемые инвестором в инвестиционные проекты, финансовые или реальные активы, которые представлены в виде финансовых ресурсов, имущества, интеллектуального продукта.

Кредит краткосрочный – кредит, выдаваемый, как правило, на срок до года, предназначенный преимущественно для формирования оборотных средств предприятия.

Источники инвестиций

1) Собственные финансовые средства:

- прибыль,

- амортизацтонные отчисления,

- суммы, выплачиваемые страховыми органами в виде возмещения за ущерб,

- иные виды активов (основные фонды, земельные участки и проч.)

2) Привлеченные средства:

- средства выделяемые вышестоящими организациями на безвозмездной основе,

- средства от продажи акций.

Достоинства привлечения средств за счет привлечения акционерного капитала – капитал привлекается на неопределенный срок и без обязательств возврата. Доход на акцию зависит от финансовых результатов предприятия.

Недостатки – открытая продажа акций расширяет число акционеров и может привести к утрате контроля за собственотью. Приводит к дроблению дохода между большим числом акционеров.

3) Ассигноваиня из федерального, регионального или местного бюджетов и фондов поддержки предпринимательства.

4) Иностранные инвестиции как финансовое участие в уставном капитале совместных предприятий.

5) Различные формы заемных средств (кредиты на возвратной основе государства, банков, иностранных инвесторов, облигационные замы и векселя).

С 1 по 4 источники образуют собственный капитал. Суммы, привлеченные извне, по данным источникам возврату не подлежат. Те кто предоставил средства, учавствуют в доходах на правах долевой собственности.

5 источник – это заемный капитал инвестора – эти средства подлежат возврату в срок и с %ми. Субъекты предоставившие эти средства в доходаъ от реализации проекта не учавствуют.

6) вместо займа можно воспольоваться такой формой финансирования как лизинг. Это может стать приемлемым вариантом, еслилизинговые издержки арендатора ниже чем полные издержки в случае закупки оборудования (в том числе с использованием кредитных средств).

Разработка инвестиционой политики предприятия предполагает:

- Формулирование долгосрочных целей его деятельности,

- поиск новых перспективных сфер пиложения свободного капитала,

- Разработку инженерно-технологических, маркетинговых и финансовых прогнозов,

- подготовку бюджета капитальных вложений.

- Оценку альтернативных проектов,

- оценку последствий реализации предшествующих проектов.

Международным центром промышленных исследований при UNIDO (организация объединенных наций по промышленному развитию) в 1972г. было разработано «Руководство по оценке проектов».Общим для всех методик является то, что все они базируются на класических принципах инвестиционого анализа, построенных на основе «метода анализа денежных потоков».

Практика

Пример. Продукция кондитерской фабрики «Торт тартила» пользуется высоким спросом. Это дает возможность руководителю рассматривать проект повышения производительности фабрики за счет выпуска новой продукции. Выпуск продукции можно будет начать уже через месяц и в расчетах этот временной лаг не учитывается.

Реализация проекта требует дополнительных инвестиций на:

1.1. Приобретение технологической линии 100 тыс. экю.

1.2. Увеличение оборотного капитала на 20 тыс.экю.

2. Увеличение эксплуатационных затрат.

2.1Найм на работу дополнительно персонала по обслуживанию новой линии. При этом, расходы на оплату труда рабочих составят в 1 год 40 тыс.экю и будут расти на 2 тыс.экю ежегодно.

2.2Приобретение исходного сырья, стоимость которого в 1 год составит 50 тыс.экю и будут расти на 5 тыс.экю ежегодно.

2.3Другие дополнительные ежегодные затраты составят 2 тыс.экю.

Объем реализации новой продукции составит:

| Год | Реализация, тыс.изд. |

| 1 | 30 |

| 2 | 32 |

| 3 | 34 |

| 4 | 33 |

| 5 | 30 |

Цена реализации продукции составит 1 год 5 экю и будет ежегодно увеличиваться на 0,5 экю.

Продолжительность жизненного цикла проекта определяется сроком эксплуатации оборудования и составляет 5 лет. Амортизация линейная. Через 5 лет рыночная стоимость оборудования составит 10% от первоначальной стоимости. Затраты на ликвидацию составят 5% от рыночной стоимости оборудования через 5 лет.Для приобретения оборудования потребуется взять долгосрочный кредит равный стоимости оборудования, под 25% годовых сроком на 5 лет. Возврат основной суммы равными долями начиная со 2-го года и производится в конце года.Все оставшиеся затраты будут оплачены из собственных средств фабрики.Норма дохода на капитал для подобных проектов = 20%.Ставка налога на прибыль в момент принятия проекта 38%.Определить:

1) эффект от операционной, инвестиционной и финансовой деятельности;

2) поток реальных денег;

3) сальдо реальных денег,

4) сальдо накопленных реальных денег,

5) чистую ликвидационную стоимость оборудования,

6) следующие показатели эффективности проекта:

а) чистую текущую стоимость проекта,

б) внутреннюю норму доходности,

в) индекс доходности.

Должен ли данный проект быть реализован?

Таблица денежных потоков

| Показатели | Интервалы планирования | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Операционная деятельность: | |||||

| Объем продаж | 30 000 | 32 000 | 34 000 | 33 000 | 30 000 |

| Цена | 5 | 5,5 | 6 | 5,5 | 7 |

| Выручка | 150 000 | 176 000 | 204 000 | 214 000 | 210 000 |

| Текущие затраты: | |||||

| Зар.плата | 40 000 | 42 000 | 44 000 | 46 000 | 48 000 |

| Сырье | 50 000 | 55 000 | 60 000 | 65 000 | 70 000 |

| Постоянные издержки | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 |

| Амортизация | 20 000 | 20 000 | 20 000 | 20 000 | 20 000 |

| % за кредит | 25 000 | 25 000 | 18 750 | 12 500 | 6 250 |

| Прибыль до налогообложения | 13 000 | 32 000 | 59 250 | 69 000 | 63 750 |

| Налог на прибыль | 4 940 | 12 160 | 22 515 | 26 220 | 24 225 |

| Чистая прибыль | 8 060 | 19 840 | 36 735 | 42 780 | 39 525 |

| Cash Flow от операционной деятельности | 28 060 | 39 840 | 56 735 | 62 780 | 59 525 |

| Инвестиционная деятельность | |||||

| Прирост (отток) оборотного капитала | - 20 000 | - | - | - | - |

| Приобретение технологической линии | - 100 000 | - | - | - | 5 890 |

| Cash Flow от инвестиционной деятельности | - 120 000 | - | - | - | 5 890 |

| Финансовая деятельность | |||||

| Собственный оборотный капитал | 20 000 | - | - | - | - |

| Займ | 100 000 | - | - | - | - |

| Возврат основного долга | - | -25 000 | -25 000 | -25 000 | -25 000 |

| Cash Flow от финансовой деятельности | 120 000 | -25 000 | -25 000 | -25 000 | -25 000 |

| NCF | -91 940 | ||||

| NPV | 40 469 | ||||

10 000 рыночная стоимость оборудования через 5 лет.

Ликвидационные затраты 5% = -500.

Операционный доход = 9 500.

Налог на прибыль 38% от 9 500 = 3 610.

Ликвидационная стоимость 5 890

В российском опыте % за кредит относят на себестоимость, а зарубежной практике – на прибыль. Хотя на себестоимость принято списывать часть %, а остальную на прибыль.

Cash Flow – наличные деньги. Поток наличности (денежный поток) текущий остаток денежных средств на расчетном счете предприятия. Как разница между притоками и оттоками денежных средств.

Cash Flow = ЧистаяПрибыль + Амортиз. = Приток – Отток

Инвестиционная деятельность – это деятельность организации, связанная с капитальными вложениями в активы и выручкой, полученной от продажи активов.При осуществлении расширения или модернизации производства отток может превышать приток денежных средств от инвестиционной деятельности.

Финансовая деятельность: заемные средства, выпуск ц.б., выплата дивидендов, возврат долга. Финансовая деятельность ведется с целью увеличения денежных средств и служит источником для операционной и инвестиционной деятельности.

Источники (притоки): поступления от эмиссии акций и облигаций, полученные кредиты.

Оттоки: выплата дивидендов, возврат основного долга (выплаты % по кредиту в международной практике)

Отток -20 000 или (20 000)

Лекция 2

Таблица денежных потоков

| Показатели | Интервалы планирования | ||||

| 1 | Объем продаж | 2000х1 | 2000х2 | …. | …. |

| 2 | Переменные издержки | ||||

| 3 | Общие постоянные издержки | ||||

| 4 | %ы по кредитам* | ||||

| 5 | Налоги и прочие выплаты | ||||

| 6 | Cash Flow от операционной деятельности (1-2-3-4-5) | ||||

| 7 | Выплаты на приобретение активов | ||||

| 8 | Поступления от продажи активов | ||||

| 9 | Cash Flow от инвестиционной деятельности (8-7) | ||||

| 10 | Собственный капитал | ||||

| 11 | Заемный капитал | ||||

| 12 | Выплаты в погашение займов | ||||

| 13 | Дивиденды | ||||

| 14 | Cash Flow от финансовой деятельности (10+11-12-13) | ||||

| 15 | Cash Balanse на начало года | ||||

| 16 | Cash Balanse на конец периода (нарастающим итогом) | ||||

*В международной практике это отток по финансовой деятельности

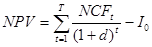

Разность между притоками и оттоками денежных средств от операционной и инвестиционной деятельности в каждом периоде осуществления проекта называется потоком реальных денег (чистым денежным потоком Net Cash Flow, NCF). Поток реальных денег рассчитывается без учета источника финансирования. Он положен в расчет показателей эффективности проекта.

Разность между притоками и оттоками по всем 3 видам деятельности предприятия называется сальдо реальных денег. Сальдо накопленных реальных денег находится нарастающим итогом. Сальдо накопленных реальных денег должно быть положительным во все периоды деятельности проекта, т.к. необходимо обеспечить положительный остаток денежных средств в каждом интервале планирования. Наличие отрицательной величины в каком либо из периодов означает, что предприятие не в состоянии покрывать все расходы, т.е. дефицит наличности.

Лекция 3

Методы дисконтирования

Для учета концепции временной стоимости денег необходимопривести доходы и расходы к одному сроку. В инвестиционном анализе выбирается срок начала реализации инвестиционного проекта. Операция такого пересчета называется дисконтированием. Дисконтирование показателя осуществляется путем умножения его текущего значения на коэффициент дисконтирования (αt)

MIRR

d – это ставка дисконтироания. Экономический смысл d – требуемый уровень доходности для инвестора.

t – порядковый номер интервала планироваия

Результат расчетов эфективности инвестиционного проекта существенно зависит от ставки дисконтирования. В инвестиционном анализе ставку выбирают одним из следующих способов:

1) по ставке долгосрочного кредита,

2) по средневзвешенной стоимости капиталла (самый точный),

3) по субъективной оценке фирмы.

Внутренняя норма доходности (IRR) (в россии ВНД)

При некотором значении ставки дисконтирования d, NPV обращается в ноль. Это значение и называется внутренней нормой доходности.

IRR – это расчетная ставка дисконтирования, при которой NPV=0, т.е. все затраты, с учетом временной стоимости денег, окупаются.

NPV

NPV

IRR

ставка дисконтирования, d

IRR должна быть выше тавки дисконтирования (IRR>d), в этом случае проект эффективен, т.к. обеспечивает удовлетворение интересов инвестора и кредитора.

IRR можно определить при решении уравнения

решаем относительно d, где  .

.

Уравнение NPV=0, эквивалентно алгебраическому уравнению степени Т и решается методом итерации (подбором).

На практике IRR расчитыается либо:

1) с помощью финансовых калькуляторов, содержащих встроенную функцию для расчета IRR

2) либо используют графический метод, или метод секущей (мы опять же подбираем).

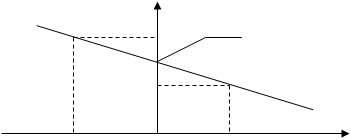

Для определения IRR графическим методом необходимо:

1. задать некую ставку d и определить при ней NPV, отметить соответствующую точку на графике

2. задать гораздо большую ставку дисконтирования (NPV должно принять отрицательное значение), отметить соответствующую точку.

3. соединить точки прямой. Пересечение NPV с осью d и будет IRR (очень приближенное значение)

3) осуществить подбор IRR с помощью следующей формулы:

в процентах, если все d брать в %.

Значения ставок дисконтирования dн.с. и dв.с. подбираются таким образом, чтобы в интервале (dн.с., dв.с.) функция NPV меняла свое значение с “+” на “-“. Точность вычислений обратна длине интервала (dн.с.; dв.с.). Наилучшая апрксимация достигается, когда длина интервала минимальна.

|

IRR

B d2

A

d1

(-) (+) NPV

Лекция 4

Критерии оценки инвестиций

| Показатели эффекивности | Преимущества (достоинства) | Недостатки | Общая полезность |

| Чистая текущая стоимость NPV | Измеряет стоимость созданную в результате инвестирования | Не рассчитывает эффективность исопльзования капитала | Показатель хорош в качестве критерия выбора, но недостаточен для опредления очередности |

| Внутренняя норма доходности IRR | Прост для употребления и понимания | Сложность вычисления и множественность IRR для поределенный проектов (неординарные потоки) | Хорош в качестве критерия выбора, но недостаточен для определения очередности |

| Модифицированная норма доходности MIRR | Не имеет множественности. Пригоден и для неординарных потоков. | Сложность вычисления. | См. IRR |

| Индекс доходности PI | Измеряет не только результат, а эффективность инвестицй. | Не имеет размернсти и не является критерием для принятия легких решений. | Эффективен в качестве критерия выбора и определения очередности. |

| Статический срок окупаемости PBP период | Измеряет влияние инвестиций на ликвидность и рисованность проекта , т.к. длительная окпаемость означает: а) понижение ликвидности, б) повышение рискованности проекта | Не учтывает временной стоимости денег, не учитывает денежной наличности после истечения стоимости окупаемости. | Хорош как второстепенный показатель, но не достаточен как критерий выбора. |

| Динамический срок окупаемости DPP | См. PBP период. Использует концепцию денежных потоков и временную стоиомсть денег. | См.PBP период п.2. | Ориентирует на максимальные доходы в кратчашие сроки,что удобно при политичекой нестабильности и высокой инфляции. |

| Простая норма прибыли SRR | Прост для понимания и расчета. | Не учитывает временной стоимости денег. | Используется для быстрой отбраковки проета |

| ARR | См. ARR |

Временная оптимизация

Под временной оптимизацией понимается задача, когда в результате ограниченности ресурсов проекты не могут быть реализованы в планируемом году единовременно, но в следующем году проекты или их часть могут быть реализованы.

Решение.

1) По каждому проекту расчитывается индекс возможных потерь – характеризует относительную потерю NPV в случае если проект будет отсрочен к исполнению на год.

NPV1 – чистая текущая стоимость проекта в случае инвестирования в текущем году,

NPV2 – чистая текущая стоимотьпроекта в случае инвестирования через год.

2) Реализация проектов обладающих наименьшей величиной индекса потерь переносится на следующий год.

Пример. По условиям предыдущего примера составить оптимальный план размещений инвестиций на 2 года при условии, что инвестиции на планируемый год не могут превышать 75 млн.д.е.

| Проекты | NPV1 | Коэффициенты дисконтирования d = 10% | NPV0 | NPV1 – NPV0 | Величина отложенных инвестиций на год | In |

| А | 13,34 | 0,909 | 12,13 | 1,21 | 35 | 0,0346 |

| Б | 13,52 | 0,909 | 12,29 | 1,23 | 25 | 0,0492 |

| В | 15,65 | 0,909 | 14,23 | 1,42 | 45 | 0,0316 |

| Г | 12,22 | 0,909 | 11,10 | 1,12 | 20 | 0,0560 |

I – это величина относительных инвестиций

Вывод: наименьшие потери связаны с переносом на следующий год проекта В. А в текущем году реализуем Б и Г. Их суммарное инвестирование составляет 45 млн. д.е. Отсюда, если проект А поддается дроблению, часть его можно также реализовать в текущем году.

Оценка рисков проекта

Риск может быть определен как шанс, что случится непредвиденное событие. Вероятность наступления такого события и есть мера риска.Для инвестиционнго проекта рискованность – это отклонение потока денежных средств от ожидаемого.

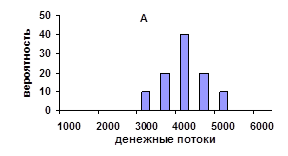

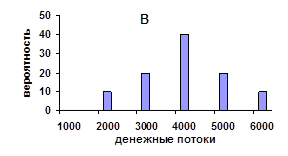

Пример. На рассмотрение представлены 2 инвестиционных проекта. Можно ожидать, с разной вероятностью, наступение следующих состояний экономики.

| Состояния экономики | Денежные потоки, долл. | Вероятность Pi | |

| Проект А | Проект В | ||

| 1. Глубокий спад | 3 000 | 2 000 | 0,1 |

| 2. Средний спад | 3 500 | 3 000 | 0,2 |

| 3. Нормальное | 4 000 | 4 000 | 0,4 |

| 4. Средний (небольшой) подъем | 4 500 | 5 000 | 0,2 |

| 5. Наибольший подъем | 5 000 | 6 000 | 0,1 |

Чем меньше разброс в денежных потоках, т.е., чем ближе они лежат друг к другу, т.е. чем больш плотность вероятности, тем менее рискованы вложения.

Разброс больше для проета В. Следовательно, он является более рискованным.

Для оценки плотности вероятности используют такую меру вариации как среднеквадратичное отклонение.Чем мньше среднеквадратичное отклонение, тем плотнее распределение вероятности и ниже риск проекта.

Алгоритм расчета среднеквадратичного отклонения:

1. Расчитывается маматическое ожидание по каждому варианту инвестиций.

Математичекое ожидание – средняя взвешенная возможных денежных потоков для оторых весами является вероятность появления тех или иных денежных потоков.

Ai – денежный поток для i-го исхода (для нашего примера – это состояние экономики)

Pi – вероятность появления данного денежного потока

n – количество возможных исходов. В нашем примере 5.

2. Опрделяется отклонение значений конкретных результатов денежных потоков от математического ожидания

3. Расчитывается дисперсия как кввадрат отклонения случайной величины от ее среднего значения

4. Расчитывается среднеквадратичное отклонение

Решение.

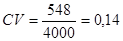

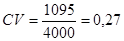

1.  = 3000·0,1+3500·0,2+4000·0,4+4500·0,2+5000·0,1 = 4000 долл.

= 3000·0,1+3500·0,2+4000·0,4+4500·0,2+5000·0,1 = 4000 долл.

= 2000·0,1+3000·0,2+4000·0,4+5000·0,2+6000·0,1 = 4000 долл.

= 2000·0,1+3000·0,2+4000·0,4+5000·0,2+6000·0,1 = 4000 долл.

2. Для А.

|

|

|

| 3000-4000 | 1 000 000 | 100 000 |

| -500 | 250 000 | 50 000 |

| 0 | 0 | 0 |

| 500 | 250 000 | 50 000 |

| 1000 | 1 000 000 | 100 000 |

| Итого | 300 000 |

3.  долл

долл

σв = 1 095 долл. – проект В более рискованный

Мы смогли сравнивать среднеквадратичные отклонения потому, что математические ожидания от обоих проектов равны.

Если матеатические ожидания не равны следует использовать в критерии относительной дисперсии коэфициент вариации.

Коэффициент вариации определяет значение риска на единицу денежного потока.

Чем меньше коэффициент вариации, тем ниже риск проекта.

Анализ чувствительности

Уменьшению неопределенности способствует анализ чувствительности проекта. Цель анализа – определение степени влияния переменных на финансовый результат проекта.В качестве результата проекта используется показатель эффективности проекта NPV, IRR, MIRR, срок окупаемости, PI.В качестве переменных рассматривается объем продаж, цена продукта, переменные издержки, постоянные издержки, бъем инвестиций (в виде ставки дисконтирования), срок жизни проекта, инфляция, стоимость капитала.

Процедура анализа чувствительности .

1. Рассчитывается базисный вариант для проекта, когда все переменные получают предполагаемое значение.

2. Только одна из переменных меняет свое значение и пересчитывается значение результата проекта (допустим NPV)/

3. Оценивается процентное изменение результата проекта по отношению к базисному случаю и рассчитывается оказатель чувствительности – как отношение процентного изменения результата (допустим NPV) к изменению значения переменной на 1% - это коэффициент эластичности.

4. То же осуществляется и с остальными переменными.

5. На основании этих расчетов производится ранжирование переменных по степени их влияния на результат проекта.

6. Определяется какое максимальное изменение переменной допустимо, чтобы результат не опустился ниже допустимого. Для NPV – 0, PI – 1, IRR – ставки диконтирования.

Пример. Планируются следующее недисконтированные чистые денежные потоки по проекту.

| Год 0 | - 50 000 долл |

| 1 | 15 000 |

| 2 | 15 000 |

| 3 | 15 000 |

| 4 | 15 000 |

На NPV влияют следующие переменные

| Переменные | Первоначальные оценки переменных | Низшее, предельно допустимое значение при котором NPV становится = 0. | Процентная разница между первоначальной оценкой и редельно допустимым значением |

| 1. Первоначальные инвестиции, I0 | 50 000 долл. | 56 865 | 13,7% |

| 2. Годовой объем продаж | 5 000 шт. | 4 396 | 100 – 87,9 = 12,1% |

| 3. Цена за единицу продукции | 10 долл/шт | 9,64 | 3,6% |

| 4. Cтоимость рабочей силы на единицу прдукции, L. | 4 долл. | 4,36 | 9% |

| 5. материальные затраты на единицу продукии, М. | 3 долл. | 3,36 | 12% |

| 6. Цена капитала, d. | 10% | 15,24% | 52,4% |

| 7. срок жизни проекта, Т. | 4 года | просчитать | просчитать |

Чем меньше возможное отклонение, тем оно опаснее.

Денежные потоки умножаем на коэффициенты дисконтирования αt:

3,791

3,791

NPV = 15 000·3,791 – 50 000 = 56 865 – 50 000 = 6 865 долл.

NPV = V [Ц – (L+M)] ·∑αt – I0 – с помощью этой формулы пытаемся выявить вляние каждого фактора на NPV.

Вычислим нижнее допустимое значение переменной, первоначальные инвестиции при которых проект останется безубыточным.

NPV = 0

5 000 (10 – (4+3)) 3,791 – I0 = 0

I0 = 56 865

или

I0 = 113,7% от превоначального уровня – т.е. мы можем увеличить на 13,7%.

V [10-7] 3,791 – 50 000 = 0

=4 396 шт. = 87,9% от первоначальной суммы 5 000.

=4 396 шт. = 87,9% от первоначальной суммы 5 000.

Для данного проекта самым опасным отклонением является цена, следовательно, необходимо особое внимание уделять сфере маркетинга, т.е. правильности прогноза цен на продукцию.

Колебания же на рынке капитала будут беспокоить инвестора в меньшей степени.

Анализ чувствительности предполагает, что только одна переменная подвергается изменению, в действительности же изменению подвергаются несколько факоров. Метод, который позволяет это учесть, называется анализ сценария.

Анализ сценария

Одновременно непротиворечивому изменению подвергаются все переменные. Рассчитывают пессимистический вариант возможного изенения переменных и оптимистический вриант. В соответствии с этим рассчитываются новые результаты проекта (NPV, PI, IRR). Для каждого проекта раситывется размах вариаци результатов. Размах болье у оптимистического, а срок окупаемости – у песимистического.

Из двух проектов тот считается более рискованным, у которого размах вариации больше.

Пример. Провести анализ взаимоисключающих проектов А иВ, имеющих одинаковую продолжительность реализации 5 лет, уена капитала 10%.

| Показатели | Проект А | Проект В |

| Инвестиции | 9 | 9 |

| Денежные потоки: | ||

| - пессимистический вариант | 2,4 | 2 |

| - наиболее вероятный | 3 | 3,5 |

| - оптимистический | 3,6 | 5 |

| NPV: | ||

| - пессимистический вариант | 0,1 | -1,42 |

| - наиболее вероятный | 2,37 | 4,27 |

| - оптимистический | 4,65 | 9,96 |

| Размах вариации | 4,55 | 11,38 |

RNPVa = 4,65 – 0,1 =4,55

RNPVb = 9,96 + 1,42 = 11,38

Проект В более рискованный.

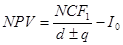

Формула Гордона

Еще осуществляется вложение средств в проект, срок жизни которого неограничен (условно бесконечный), такой случай называтся перпетуитет, а NPV проекта расчтывается по формуле Гордона:

q – это постоянный темп, с которым будет расти (снижаться) ежегодно поступление денежных средств. «-» при росте, «+» при падении.

NCF1 – денежный поток 1-го года,

d – ставка дисконтирования.

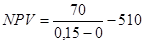

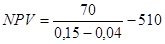

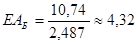

Предприятие предполагает купить дейтвующую фабрику за 510 млн.руб. Сложившийся уровень рентабельноси по альтернативным проектам (альтернативной рентабельности) составляет 15%.

Данная фабрика согласно расчетам способна обеспечить поступление денежных потоков 70 млн.руб. ежегодно.

млн. руб. = - 43,3 млн. руб.

млн. руб. = - 43,3 млн. руб.

Если допустить, что ожидается рост денежных поступлений на 4% в год.

млн.руб. = 126,4 млн.руб.

млн.руб. = 126,4 млн.руб.

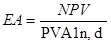

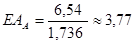

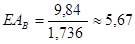

Метод эквивалентного аннуитета (ЕАА)

Для оценки проектов имеющих разную продолжительность можно использовать такой метод упрощения, как эквивалентный аннуитет.

Этот меод не альтернативен расчету NPV, но облегчает выбор инвестиционных проектов имеющих максимальный NPV.

Эквивалентный аннуитет – это аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект и ту же величину текущей соимости, что и NPV этого проекта.

Воспользуемся формулой текущей стоимости аннуитета:

PVA = R∙PVA1n,d

R∙- будущий платеж в конце периода Т,

PVA1n,d – коэффициент приведения аннуитета.

PVA1n,d =

Значения коэффициента табулированы.

Заменяем R на эквивалентный аннуитет, а текущую стоимость на текущую стоимость

R → EA,

PVA → NPV

NPV = EA∙PVA1n,d

проект, у которого эквивалентный аннуитет будет наибольшим и будет обеспечивать большую величину чистой текущей стоимости, если все конкурирующие инвестиции будут предполагать бесконечные реинвестирования или реинвестирования до тех пор, пока сроки жизни проекта завершатся одновременно. PVA12 года, 10% = 1,736

Далеко не всегда можно сделать оценку проектов имеющих разную продолжительность:

1) условия реализации проекта в случае его повтора могут изменяться. Это касается и размера инвестиций, и величины прогнозируемых денежных потоков;

2) не всегда проекты могут повторяться n-е число раз, особенно если эти проекты продолжительны;

3) все расчеты формализованы и не учитывают изменения технологии, научно-технический прогресс и темпы инфляции.

Лекции по инвестиционному проектированию

Лекция 1

Основные понятия инвестиционного проектирования

Под инвестициями понимают – финансовые, материальные ресурсы и другие имущественные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли/дхода или достижения социального эффекта.

Инвестиции – вложения капитала с целью получения доходов в собственной стране или за рубежом в предприятия различных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Обычно дают отдачу через значительный срок после вложения.

Различают следующие формы инвестиций:

- денежные средства и их эквиваленты (целевые вклады, оюоротные средства, паи и доли в уставном капитале, ценные бумаги, кредиты, займы, залоги);

- земля;

- технологии,

- здания, сооружения и другие основные фонды, используемые в производстве и обладающие ликвидностью;

- имущественные права оцениваемые денежными эквивалентами, know-how, секреты производства, лицензии на передачу прав промышленной собственности и прочие НМА.

Проект – это изменение исходного состояния любой системы (в т.ч. предприятия), связанное с затратами времени и средств.

Основные элементы проекта:

| |

Инвестиционный проект – это не только система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-то действий, но и мероприятия (деятельность) предполагающие их выполнение для достижения конкретных целей.

Инвестиционный проект – это план или программа вложения средств с целью извлечения дополнительной выгоды, получения прибыли.

Различают капиталообразующие и портфельные инвестиции:

- капиталообразующие (реальные, прямые) инвестиции – обеспечивают создание и воспроизводство реальных активов (фондов), т.е. вложение в любой вид активов кроме финансовых;

- портфельные (финансовые) инвестиции – это размещение средств в финансовые активы, т.е. ценнные бумаги.

В случае портфельных инвестиций основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое путем покупки и продажи ценных бумаг на фондовом рнке. Т.о. пртфельные инвестиции являются чаще всего краткорочными финансовыми операциями.

В случае реальных инвестиций возможны следующие объекты инветирования:

- покупка дествущего предприятия;

- строительство нового предприятия;

- реконструкция или расширение предприятия, направленное на производство новых продуктов или услуг;

- производство новых изделий (услуг) на уже имеющихся мощностях;

- инвестиции, направленные на снижение издержек производства, «на выживание».

Материальные активы включают: движимое и недвижимое имущество, землю, здания, драгоценные металлы, товары длительного пользования, воспроизводимые материальные ценности с коротким временем службы или инвентарь.

Финансовые активы включают все виды платежных и финансовых обязательств, созданных основными экономическими агентами в ходе их деятельности. Это – наличные деньги, вклады на текущих счетах, прочие вклады в банковских учреждениях, различны краткосрочные долговые обязательства, облигации, акции и другие финансовые документы, подтверждающие права собственности на капитал, заключение сделок по движению финансовых ресурсов.

Классификация

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Если два и более анализируемых проекта не могут быть реализованы одновременно, т.е. принятие одного из них означает, что остальные проекты должны быть отвергнуты – это альтернативные (взаимоисключающие) проекты.

Проекты связаные между собой отношениями комплиментарности, если принятие нового проекта способствует росту доходов по одному или нескольким другим проектам.

Проекты связанные между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Денежный поток называется ординарным если он состоит из исходных инвестиций, если они сделаны единовременно или в течение нескольких последующих базовых периодов, и последующих притоков средств.

+ I

0 t

Если притоки денежных средств чередуются в любой последовательности с их оттоками, поток называется неординарным.

+ I

0 t

Различают:

- Государственные, образуемые из средств государственного бюджета, из государственных финансовых источников;

- Иностранные, вкладываемые зарубежными инвесторами, другими государствами, иностранными банками, компаниями, предпринимателями;

- Частные, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства;

- Производственные, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий;

- Интеллектуальные, вкладывание в создание и владение интеллектуального, духовного продукта.

Инвестиции можно разделить на:

- Контролирующие, обеспечивающие владение контрольным пакетом голосующих акций другой компании;

- Неконтролирующие, не обеспечивающие владение контрольным пакетом голосующих акций другой компании;

Необходимо выделить также следующее:

- Инвестиции портфельные – 1) инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг; 2) небольшие по размеру инвестиции которые не могут обеспечить их владельцам контроль над предприятием.

- Инвестиции прямые – 1) вложения, вкладываемые непосредственно в производство и сбыт определенного вида продукции; 2) вложения, обеспечивающие обладание контрольным пакетом акций.

Инвестиционный капитал – собственные, заемные или иные привлеченные средства, вкладываемые инвестором в инвестиционные проекты, финансовые или реальные активы, которые представлены в виде финансовых ресурсов, имущества, интеллектуального продукта.

Кредит краткосрочный – кредит, выдаваемый, как правило, на срок до года, предназначенный преимущественно для формирования оборотных средств предприятия.

Источники инвестиций

1) Собственные финансовые средства:

- прибыль,

- амортизацтонные отчисления,

- суммы, выплачиваемые страховыми органами в виде возмещения за ущерб,

- иные виды активов (основные фонды, земельные участки и проч.)

2) Привлеченные средства:

- средства выделяемые вышестоящими организациями на безвозмездной основе,

- средства от продажи акций.

Достоинства привлечения средств за счет привлечения акционерного капитала – капитал привлекается на неопределенный срок и без обязательств возврата. Доход на акцию зависит от финансовых результатов предприятия.

Недостатки – открытая продажа акций расширяет число акционеров и может привести к утрате контроля за собственотью. Приводит к дроблению дохода между большим числом акционеров.

3) Ассигноваиня из федерального, регионального или местного бюджетов и фондов поддержки предпринимательства.

4) Иностранные инвестиции как финансовое участие в уставном капитале совместных предприятий.

5) Различные формы заемных средств (кредиты на возвратной основе государства, банков, иностранных инвесторов, облигационные замы и векселя).

С 1 по 4 источники образуют собственный капитал. Суммы, привлеченные извне, по данным источникам возврату не подлежат. Те кто предоставил средства, учавствуют в доходах на правах долевой собственности.

5 источник – это заемный капитал инвестора – эти средства подлежат возврату в срок и с %ми. Субъекты предоставившие эти средства в доходаъ от реализации проекта не учавствуют.

6) вместо займа можно воспольоваться такой формой финансирования как лизинг. Это может стать приемлемым вариантом, еслилизинговые издержки арендатора ниже чем полные издержки в случае закупки оборудования (в том числе с использованием кредитных средств).

Разработка инвестиционой политики предприятия предполагает:

- Формулирование долгосрочных целей его деятельности,

- поиск новых перспективных сфер пиложения свободного капитала,

- Разработку инженерно-технологических, маркетинговых и финансовых прогнозов,

- подготовку бюджета капитальных вложений.

- Оценку альтернативных проектов,

- оценку последствий реализации предшествующих проектов.

Международным центром промышленных исследований при UNIDO (организация объединенных наций по промышленному развитию) в 1972г. было разработано «Руководство по оценке проектов».Общим для всех методик является то, что все они базируются на класических принципах инвестиционого анализа, построенных на основе «метода анализа денежных потоков».

Дата: 2019-12-10, просмотров: 504.