20.3.1. Облік статутного капіталу

Статутний капітал— зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Статутний капітал акціонерного товариства складається із внесків акціонерів (учасників). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає колективну власність акціонерів, де частка кожного визначається номінальною вартістю придбаних ними акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (в наслідок припинення діяльності).

Відповідно до статей 24 і 25 Закону України «Про господарські товариства» від 19.09.1991 року акціонерним визнається товариство, статутний капітал якого складається з певної кількості акцій однакової номінальної вартості і яке несе відповідальність за зобов'язаннями тільки своїм майном.

Розмір статутного капіталу акціонерного товариства не може бути менше 1250 мінімальних заробітних плат виходячи із ставки мінімальної заробітної плати, що діяла на дату створення акціонерного товариства.

При формуванні статутного капіталу засновники повинні бути держателями частини акцій, що складає не менше 25 % статутного капіталу.

Акції можуть розповсюджуватися шляхом відкритої підписки строк якої не повинен перевищувати 6 місяців.

Згідно зі статтею 23 Закону України «Про цінні папери і фондову біржу» від 18.06.1991 року емітент зобов'язаний зареєструвати в ДКЦПФР інформацію про випуск акцій. Крім того інформація про випуск акцій повинна бути опублікована не менше ніж

за Ю днів до початку підписки на акції в офіційних виданнях Верховної Ради і Кабінету Міністрів України.

Під час підписки особи, які бажають придбати акції зобов'язані сплатити не менше 10 % вартості акцій, на які вони підписалися.

На дату проведення зборів особи, що підписалися на акції, зобов'язані внести, з урахуванням раніше внесених внесків, не менше 30 % їх номінальної вартості. Решту акціонери зобов'язані оплатити не пізніше одного року з дня реєстрації ВАТ.

Для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства призначено рахунок 40 «Статутний капітал».

За кредитом рахунку 40 «Статутний капітал»відображається збільшення статутного капіталу, за дебетом — його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства.

Аналітичний облік статутного капіталу ведеться за видами капіталу за кожним засновником, учасником, акціонером тощо.

На суму проведеної підписки на акції складається кореспонденція:

Дебет 46 «Неоплачений капітал» — Кредит 40 «Статутний капітал».

Збільшення Статутного капіталу може здійснюватися в результаті випуску нових акцій, збільшення номінальної вартості акцій.

При випуску нових акцій встановленої номінальної вартості, підписка на додатково випущені акції проводиться у тому ж порядку, що і на акції першої емісії. Збільшення Статутного капіталу відбувається за рахунок:

1) додаткових внесків учасниками:

Дебет 46 «Неоплачений капітал» — Кредит 40 «Статутний капітал»;

2) переоцінки основних засобів (на суму дооцінки):

Дебет 10 «Основні засоби» — Кредит 423 «Дооцінка активів»; Дебет 423 «Дооцінка активів» — Кредит 40 «Статутний капітал»;

3) реінвестування прибутку:

Дебет 44 «Нерозподілені прибутки {непокриті збитки)» — Кредит 40 «Статутний капітал»;

4) нарахованих дивідендів — у випадку коли прийнято рішен

ня про виплату дивідендів акціями:

Дебет 67 «Розрахунки з учасниками» — Кредит 40 «Статутний капітал».

2739-

Зменшення статутного капіталу може здійснюватись шляхом зменшення номінальної вартості акцій та зменшення кількості акцій шляхом викупу їх у власників з метою анулювання. На рахунках бухгалтерського обліку такі зміни будуть відображені:

1) Зменшення Статутного капіталу за рахунок зменшення но

мінальної вартості акцій:

Дебет 40 «Статутний капітал» — Кредит 67 «Розрахунки з учасниками»;

та компенсація акціонерам зменшення номінальної вартості акцій:

Дебет 67 «Розрахунки з учасниками» — Кредит 31 «Рахунки в банку», ЗО «Каса».

2) Викуплені акції власної емісії у акціонерів з метою анулю

вання:

Дебет 45 «Вилучений капітал» — Кредит 31 «Рахунки в банку»; анульовані викуплені акції за їх номінальною вартістю:

Дебет 40 «Статутний капітал» — Кредит 45 «Вилучений капітал».

20.3.2. Облік пайового капіталу

Пайовий капітал— сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності.

Облік пайового капіталу ведеться на рахунку 41 «Пайовий капітал».Це рахунок застосовується кредитними спілками, колективними підприємствами, підприємствами споживчої кооперації та ін. в яких частина власного капіталу формується у вигляді пайових внесків.

Джерелом формування пайового капіталу є обов'язкові та додаткові пайові внески, які надходять від членів акціонерного товариства.

Розміри обов'язкових пайових внесків визначаються загальними зборами пайовиків, виходячи з потреби у власних оборотних коштах. Обов'язкові пайові внески підлягають поверненню пайовикам при вибутті із членів даного підприємства або при ліквідації такого підприємства.

Додаткові пайові внески вносяться пайовиками на добровільних засадах з метою забезпечення розвитку господарської діяльності підприємства і підлягають повному або частковому поверненню за бажанням пайовика згідно з його заявою.

Майновий пай фізичній або юридичній особі може бути повернутий натурою, грошовими коштами або цінними паперами відповідно до його вартості на момент виходу.

Щорічно, при розподілу прибутку, за рішенням зборів пайовиків нараховуються дивіденди, які за згодою власників можуть бути зараховані на поповнення паю.

Для обліку й узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами призначено рахунок 41 «Пайовий капітал».

Колективні сільськогосподарські підприємства (КСП) на рахунку 41 «Пайовий капітал»обліковують частину вартості майна, яка була розпайована між його членами, частину вартості майна, яка не булла розпайована між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства.

Аналітичний облік за рахунком 41 «Пайовий капітал»ведеться за видами капіталу.

При формуванні пайового капіталу, на суму пайових внесків членами КСП, споживчого товариства складаються бухгалтерські записи:

Дебет 10, 11, 12, 15, 16, 20, 21, 22, 23, 26, 27, ЗО — Кредит 41 «Пайовий капітал».

При виділені паю члену колективу:

Дебет 41 «Пайовий капітал» — Кредит 67 «Розрахунки з учасниками».

20.3.3. Облік додаткового капіталу

Облік додаткового капіталу ведеться на рахунку 42 «Додатковий капітал».Рахунок 42 «Додатковий капітал»призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки необоротних активів і фінансових інструментів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу.

За кредитом рахунку 42 «Додатковий капітал»відображається збільшення додаткового капіталу, за дебетом — його зменшення.

Рахунок 42 «Додатковий капітал»має такі субрахунки:

• 421 «Емісійний дохід»;

• 422 «Інший вкладений капітал»;

27*

• 423 «Дооцінка активів»;

• 424 «Безоплатно одержані необоротні активи»;

• 425 «Інший додатковий капітал»;

На субрахунку 421 «Емісійний дохід»відображається прибуток (збиток) від продажу, випуску або анулювання інструментів власного капіталу. Сума перевищення збитку від зазначених операцій над залишком емісійного доходу відображається за дебетом рахунку 44 «Нерозподілені прибутки (непокриті збитки)».У випадках коли акції акціонерного товариства реалізуються за ціною, що перевищує їх номінальну вартість сума перевищення обліковується на субрахунку 421 «Емісійний дохід».На суму перевищення складається кореспонденція:

Дебет 31 «Рахунки в банках» — Кредит 421 «Емісійний дохід».

Якщо акціонерне товариство реалізує викуплені раніше акції власної емісії за ціною нижче їх номінальної вартості, різниця відображається:

Дебет субрахунки 421 «Емісійний дохід» і Кредит 45 «Вилучений капітал».

Якщо товариство прийняло рішення анулювати акції власної емісії викуплені у акціонерів і вартість таких акцій перевищує їх первісну вартість то різниця списується наступним записом:

Дебет 421 «Емісійний дохід» і Кредит 45 «Вилучений капітал».

У разі перевищення збитку від зазначених операцій над залишком емісійного доходу складається бухгалтерський запис:

Дебет 443 «Прибуток, використаний у звітному періоді» — Кредит 45 «Вилучений капітал».

На субрахунку 422 «Інший вкладений капітал»обліковують інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру статутного капіталу. При отриманні внесків складається кореспонденція рахунків:

Дебет 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 21 «Поточні біологічні активи», ЗО «Каса», 31 «Рахунки в банку» — Кредит 422 «Інший вкладений капітал».

На субрахунку 423 «Дооцінка активів»відображається сума дооцінки (уцінки) необоротних активів і фінансових інструментів, яку здійснюють у випадках, передбачених законодавством та положеннями (стандартами) бухгалтерського обліку. Залишок додаткового капіталу на цьому субрахунку зменшується у разі уцінки та вибуття зазначених активів, зменшення їх корисності (див. табл. 20.1).

На субрахунку 424 «Безоплатно одержані необоротні активи»відображається вартість необоротних активів, безоплатно одержаних підприємством від інших осіб. Залишок додаткового капіталу на цьому субрахунку зменшується на суму визнаного доходу протягом строку корисного використання безоплатно одержаних об'єктів необоротних активів (крім землі) і при вибутті таких активів і землі. Кореспонденція рахунків приведена в таблиці 20.2.

Таблиця 20.1

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ДООЦІНКИ (уцінки) АКТИВІВ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Відображення результатів дооцінки основних засобів: — первісної вартості — суми зносу | 10 «Основні засоби» 423 «Дооцінка активів» | 423 «Дооцінка активів» 131 «Знос (амортизація) основних засобів» | |

| Уцінки первісної вартості основних засобів раніше дооцінених (в межах суму до оцінки) | 423 «Дооцінка активів» | 10 «Основні засоби» |

Таблиця 20.2

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ БЕЗОПЛАТНО ОТРИМАНИХ ОСНОВНИХ ЗАСОБІВ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Відображення вартості безоплатно одержаних основних засобів | 10 «Основні засоби» | 424 «Безоплатно одержані необоротні активи» | |

| Визначення доходу одночасно з нарахуванням амортизації | 424 «Безоплатно одержані необоротні активи» | 745 «Дохід від безоплатно одержаних активів» |

На субрахунку 425 «Інший додатковий капітал»обліковують інші види додаткового капіталу, які не можуть бути включені до наведених вище субрахунків.

20.3.4. Облік резервного капіталу

Резервнийкапітал — сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

Резервний капітал створюється в акціонерному товаристві у розмірі, встановленому установчими документами, але не менше 25 % Статутного капіталу. Розмір щорічних відрахувань на поповнення резервного капіталу передбачається установчими документами та здійснюється за рахунок чистого прибутку, але не менше 5 % його загальної вартості.

Резервний капітал призначається на покриття непередбачених витрат, збитків, на сплату боргів підприємства при його ліквідації. Залишки невикористаних коштів переходять на наступний рік.

Для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку призначено рахунок 43 «Резервнийкапітал».

За кредитом рахунку 43 «Резервний капітал»відображається створення резервів, за дебетом — їх використання. Сальдо цього рахунку відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання.

На суму відрахувань від чистого прибутку до резервного капіталу складається кореспонденція рахунків:

Дебет 44 «Нерозподілені прибутки {непокриті збитки)» — Кредит 43 «Резервний капітал».

Використання резервного капіталу на покриття збитків, або приєднання до статутного капіталу відображається:

Дебет 43 «Резервний капітал» — Кредит 44 «Нерозподілені прибутки (непокриті збитки)», 40 «Статутний капітал».

20.3.5. Облік вилученого капіталу

Облік вилученого капіталу, у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо ведеться на рахунку 45 «Вилучений капітал».

За дебетом рахунку 45 «Вилучений капітал» відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом — вартість анульованих або перепроданих акцій (часток).

Рахунок 45 «Вилучений капітал»має такі субрахунки:

• 451 «Вилучені акції»;

• 452«Вилучені вклади й паї»;

• 453 «Інший вилучений капітал».

Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Вартість викуплених господарським товариством акцій власної емісії у його учасників відображається:

Дебет 45 «Вилучений капітал» — Кредит 31 «Рахунки в банках».

Викуплені акції можуть бути повторно випущені в обіг або анульовані.

Ціна повторно випущених в обіг акцій може дорівнювати їх вартості, може бути більше або менше їх вартості. В залежності від ситуації ця господарська операція на рахунках бухгалтерського обліку буде відображена наступним чином:

Ціна повторно випущених в обіг акцій дорівнює їх вартості:

Дебет ЗО «Каса», 31 «Рахунки в банку» — Кредит 45 «Вилучений капітал».

Ціна повторно випущених в обіг акцій вище за їх вартість, на суму їх вартості:

Дебет ЗО «Каса», 31 «Рахунки в банку» — Кредит 45 «Вилучений капітал»;

на різницю між продажною ціною і їх вартістю збільшується додатковий капітал (емісійний дохід) господарського товариства:

Дебет ЗО «Каса», 31 «Рахунки в банку» — Кредит 421 «Емісійний дохід».

Ціна повторно випущених в обіг акцій менше їх вартості, за ціною продажу:

Дебет ЗО «Каса», 31 «Рахунки в банку» — Кредит 45 «Вилучений капітал»;

на різницю між продажною ціною і їх вартістю в цьому випадку зменшується додатковий капітал (емісійний дохід) господарського товариства:

Дебет 421 «Емісійний дохід» — Кредит 45 «Вилучений капітал».

Якщо на субрахунку 421 «Емісійний дохід»відсутній залишок або його недостатньо для покриття цієї різниці то вона відноситься на зменшення нерозподіленого прибутку:

Дебет 443 «Прибуток, використаний у звітному періоді» — Кредит 45 «Вилучений капітал».

Господарське товариство, за згодою акціонерів, може прийняти рішення вилучити з обігу викуплені акції. Номінальна вартість анульованих акцій зменшує статутний капітал товариства, що буде відображено на рахунках:

Господарське товариство, за згодою акціонерів, може прийняти рішення вилучити з обігу викуплені акції. Номінальна вартість анульованих акцій зменшує статутний капітал товариства, що буде відображено на рахунках:

Дебет 40 «Статутний капітал» — Кредит 45 «Вилучений капітал».

Якщо вартість акцій що вилучаються менше їх номінальної вартості то різниця відображається:

Дебет 45 «Вилучений капітал» — Кредит 421 «Емісійний дохід».

Якщо вартість акцій що вилучаються перевищує їх номінальну вартість то різниця списується:

Дебет 45 «Вилучений капітал», або 443 «Прибуток, використаний у звітному періоді» — Кредит 45 «Вилучений капітал».

20.3.6. Облік неопла ченого капіталу

Неоплачений капітал— сума заборгованості власників (учасників) за внесками до капіталу.

При створені акціонерного товариства, після прийняття рішення про випуск акцій і оголошення передплати на них, вся сума зареєстрованого Статутного капіталу відображається як неоплачений капітал. Фактичне надходження внесків від засновників та учасників акціонерного товариства зменшує їх заборгованість за акції на які вони підписалися.

Внесками засновників до статутного капіталу акціонерного товариства можуть бути матеріальні цінності, грошові кошти, у тому числі в іноземній валюті.

Згідно з П(С)БО 7 «Основні засоби», П(С)БО 12 «Фінансові інвестиції», П(С)БО 8 «Нематеріальні активи», П(С)БО 9 «Запаси» — первинною вартістю цінностей отриманих як внесок засновника до статутного капіталу, буде справедлива вартість узгоджена засновниками.

Якщо погашення вартості акцій здійснюється грошовими коштами в іноземній валюті, то згідно з П(С)БО 21 «Вплив змін валютних курсів» непогашена заборгованість засновника буде перераховуватися на кожну дату складання балансу за курсом, установленим НБУ.

Для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства призначено рахунок 46 «Неоплачений капітал».

За дебетом рахунку відображається заборгованість засновників (учасників) господарського товариства за внесками до статут-

ного капіталу підприємства, за кредитом — погашення заборгованості за внесками до статутного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства.

Таблиця 20.3

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ НЕОПЛАЧЕНОГО КАПІТАЛУ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Відображено розмір зареєстрованого статутного капіталу | 46 «Неоплачений капітал» | 40 «Статутний капітал» | |

| Оплачено вартість акцій грошовими коштами: —за номінальною вартістю — на різницю між продажною і номінальною вартістю | 301 «Каса в національній валюті», 311«Поточні рахунки в національній валюті» 301 «Каса в національній валюті», 311 «Поточні рахунки в національній валюті» | 46 «Неоплачений капітал» 421 «Емісійний дохід» | |

| Відображено справедливу вартість отриманих матеріальних цінностей в частині номінальної вартості | 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 20 «Виробничі запаси»... | 46 «Неоплачений капітал» | |

| Відображено різницю між справедливою вартістю майна і номінальною вартістю акцій | 10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 20 «Виробничі запа си».. | 421 «Емісійний дохід» | |

| Отримано грошові кошти в іноземній валюті в оплату акцій | 312«Поточні рахунки в іноземній валюті» | 46 «Неоплачений капітал» | |

| Якщо на дату складання балансу заборгованість акціонерів не погашена, то в залежності від зміни курсу НБУ: | |||

| При збільшені курсу відображено дохід | 46 «Неоплачений капітал» | 744 «Дохід від операційної курсової різниці» | |

| При зменшені курсу відображено витрати | 974 «Витрати від не-операційної курсової різниці» | 46 «Неоплачений капітал» |

20.3.7. Облік нерозподілених прибутків (непокритих збитків)

20.3.7. Облік нерозподілених прибутків (непокритих збитків)

Нерозподілений прибуток (непокритий збиток)— сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.

Нерозподілений прибуток— є складовою частиною власного капіталу. Це прибуток, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

Облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку ведеться на рахунку 44 «Нерозподілені прибутки (непокриті збитки)».

За кредитом рахунку відображається збільшення прибутку від усіх видів діяльності, за дебетом — збитки та використання прибутку.

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)»має такі субрахунки:

• 441 «Прибуток нерозподілений»;

• 442 «Непокриті збитки»;

• 443 «Прибуток, використаний у звітному періоді»;

На субрахунку 441 «Прибуток нерозподілений»відображаються наявність та рух нерозподіленого прибутку.

На субрахунку 442 «Непокриті збитки»відображаються непокриті збитки». їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 «Прибуток, використаний у звітному періоді»відображаються розподіл прибутку між власниками (нарахування дивідендів), відрахування в резервний капітал та інше використання прибутку в поточному періоді. Сальдо на цьому субрахунку у кінці року закривається у кореспонденції із субрахунками 441 та / або 442 з виведенням сальдо на одному з цих субрахунків.

Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до Положення (стандарту) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах» відображається кореспонденцією рахунку 44 «Нерозподілені прибутки (непокриті збитки)» з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6.

Таблиця 20.4

КОРЕСПОНДЕНЦІЇ РАХУНКІВ З ОБЛІКУ НЕРОЗПОДІЛЕНИХ ПРИБУТКІВ (непокритих збитків)

| з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Нараховані дивіденди | 443 «Прибуток, використаний у звітному періоді» | 671 «Розрахунки за нарахованими дивідендами» | |

| Проведені відрахування в резервний капітал | 443 «Прибуток, використаний у звітному періоді» | 43 «Резервний капітал» | |

| В кінці року списано сальдо субрахунку 443 за рахунок нерозподіленого прибутку | 441 «Прибуток нерозподілений» | 443 «Прибуток, використаний у звітному періоді» | |

| Списується на прибуток фінансовий результат звітного року | 79 «Фінансові результати» | 441 «Прибуток нерозподілений» | |

| Списано на збиток фінансовий результат звітного року | 442 «Непокриті збитки» | 79 «Фінансові результати» | |

| Реінвестовано прибуток | 441 «Прибуток нерозподілений» | 40 «Статутний капітал» | |

| Створення (поповнення) резервного капіталу за рахунок прибутку | 441 «Прибуток нерозподілений» | 43 «Резервний капітал» | |

| Списані непокриті збитки за рахунок нерозподіленого прибутку | 441 «Прибуток нерозподілений» | 442 «Непокриті збитки» | |

| Списані непокриті збитки за рахунок додаткового капіталу | 42 «Додатковий капітал» | 442 «Непокриті збитки» | |

| Списані непокриті збитки за рахунок резервного капіталу | 43 «Резервний капітал» | 442 «Непокриті збитки» |

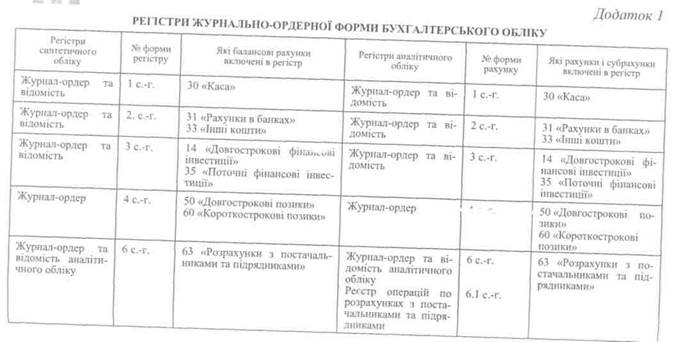

Синтетичний облік власного капіталу ведеться в журналі-ордері№ 12 с.-г. Вжурналі-ордері передбачено окремі розділи для кожного синтетичного рахунку, де відображається кредитові обороти в кореспонденції з дебетом відповідних кореспондуючих рахунків.

В окремих розділах журналу-ордері за кожним рахунком обліку власного капіталу ведуться аналітичні дані із зазначенням статті аналітичного обліку, оборотів з дебету і кредиту за звітний період і з початку року.

Схема облікових записів з обліку власного капіталу приведена в додатках 27 та 28.

|

|

| oo |

| Журнал-ордер | 7 с.-г. | 372 «Розрахунки з підзвітними особами» | Журнал-ордер | 7 с.-г. | 372 «Розрахунки з під- 1 звітними особами» |

| Журнал-ордер та | 8 с.-г. | 18 «Довгострокова дебіторська | Журнал-ордер та ві- | 8 с.-г. | 18 «Довгострокова де- |

| відомість аналіти- | заборгованість та інші необо- | домість аналітичного | біторська заборгова- | ||

| чного обліку | ротні активи» (субрахунки 181, 182,183) 34 «Короткострокові векселі одержані» 37 «Розрахунки з різними де біторами» (крім субрахунка 372) 38 «Резерв сумнівних боргів» 51 «Довгострокові векселі ви дані» 52 «Довгострокові зо бов'язання за облігаціями» 53 «Довгострокові зо бов'язання з оренди» 55 «Інші довгострокові зобов'язання» 61 «Поточна заборгованість за довгостроковими зо бов'язаннями» 62 «Короткострокові векселі видані» | обліку | ність та інші необоротні активи» (субрахунки 181, 182, 183) 34 «Короткострокові векселі одержані» 37 «Розрахунки з різ ними дебіторами» (крім субрахунка 372) 38 «Резерв сумнівних боргів» 51 «Довгострокові век селі видані» 52 «Довгострокові зо бов'язання за облігаці ями» 53 «Довгострокові зо бов'язання з оренди» 55 «Інші довгострокові зобов'язання» 61 «Поточна заборгова ність за довгостроко вими зобов'язаннями» 62 «Короткострокові векселі видані» |

Продовження дод. 1

|

| Регістри синтетичного обліку | № форми регістру | Які балансові рахунки включені в регістр | Регістри аналітичного обліку | № форми рахунку | Які рахунки і субрахунки включені в регістр |

| 64 «Розрахунки за податками й платежами» 65 «Розрахунки за страхуван ням» 67 «Розрахунки з учасниками» 68 «Розрахунки за іншими операціями» 69 «Доходи майбутніх пері одів» | 64 «Розрахунки за по датками й платежами» 65 «Розрахунки за стра хуванням» 67 «Розрахунки з учас никами» 68 «Розрахунки за ін шими операціями» 69 «Доходи майбутніх періодів» | ||||

| Відомість аналітичного обліку по рахунку № 64 | 8а с.-г. | 64 «Розрахунки за податками й платежами» | |||

| Відомість аналітично- 86 с.-г. го обліку розрахунків з мешканцями квартир та гуртожитків | 377 «Розрахунки з іншими дебіторами» | ||||

| Відомість аналітич- 8в с.-г. ного обліку розрахунків з батьками за утримання їх дітей у дитячих установах | 377 «Розрахунки з іншими дебіторами» | ||||

| Журнал-ордер та відомість | 9 с.-г. | 21 «Поточні біологічні активи» (субрахунки 212, 213) | Журнал-ордер та відомість | 9 с.-г. | 21 «Поточні біологічні активи» (субрахунки 212,213) |

| Оборотна відомість аналітичного обліку по рахунку №21 (212,213) | 9а с.-г. | 21 «Поточні біологічні активи» (субрахунки 212,213) \ |

|

| ----------------------- . . | |||||

| Журнал-ордер та відомість | 10.1 с.-г. | 20 «Виробничі запаси» 22 «Малоцінні та швидкозношувані предмети» 25 «Напівфабрикати» 26 «Готова продукція» 27 «Продукція сільськогоспо дарського виробництва» 28 «Товари» | П | | | |

| Журнал-ордер | 10.2 с.-г. | 13 «Знос (амортизація) необоротних активів» 47 «Забезпечення майбутніх витрат і платежів» 471 «Забезпечення виплат відпусток» 65 «Розрахунки за страхуван ням» 651 «За пенсійним забезпечен ням» 652 «За соціальним страху ванням» 653 «За страхуванням на випа док безробіття» 656 «За страхуванням від нещасних випадків на виробництві» 66 «Розрахунки за виплатами працівникам» | Зведена відомість нарахування та розподілу оплати праці та відрахувань від неї по об'єктах обліку | 10.2.1 с.-г. | 471 «Забезпечення виплат відпусток» 65 «Розрахунки за стра хуванням» 651 «За пенсійним за безпеченням» 652 «За соціальним страхуванням» 653 «За страхуванням на випадок безробіття» 656 «За страхуванням від нещасних випадків на виробництві» 66 «Розрахунки за ви платами працівникам» |

| Книга обліку розрахунків з депонентами | 10.2.2 с.-г. | 662 «Розрахунки з депонентами» | |||

| Зведена відомість по розрахунках з робітниками та службовцями | 10.2.3 с.-г. | 661 «Розрахунки за заробітною платою» | |||

| Відомість аналітичного обліку по рахунку № 65 | 10.2.4 с.-г. | 65 «Розрахунки за страхуванням» |

Продовження дод. 1

| І Журнал-ордер | 1 ІО.Зс.-г. | 23 «Виробництво» | Виробничий звіт | 10.3а с.-г. | Основне виробництво |

| 24 «Брак у виробництві» 39 «Витрати майбутніх періодів» 91 «Загальновиробничі витра ти» 92 «Адміністративні витрати» | Виробничий звіт | 10.36 с.-г. | Інші виробництва | ||

| Виробничий звіт | 10.3BC.-r. | Загальновиробничі витрати | |||

| Виробничий звіт | 10.3г с.-г. | Адміністративні витрати | |||

| Зведена відомість до | Ю.Здс.-г. | 23 «Виробництво» | |||

| 93 «Витрати на збут» | журналу-ордеру № 10.3 с.-г. | 24 «Брак у виробництві» 39 «Витрати майбутніх періодів» 91 «Загальновиробничі | |||

| витрати» | |||||

| Оборотна відомість по рахунках витрат на виробництво | 10.3ес.-г. | Рахунки витрат на виробництво | |||

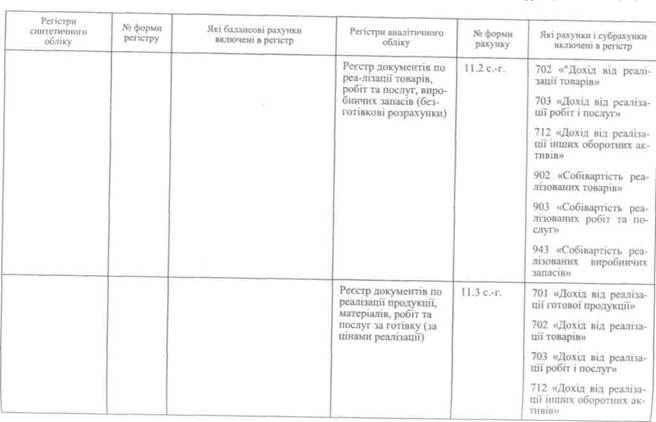

| Журнал-ордер | 11 с.-г. | 36 «Розрахунки з покупцями та замовниками» | Реєстр документів по реалізації готової | 11.1 с.-г. | 701 «Дохід від реалізації готової продукції» |

| 70 «Дохід від реалізації» 71 «Інший операційний дохід» 72 «Дохід від участі в ка піталі» 73 «Інші фінансові доходи» 74 «Інші доходи» 75 «Надзвичайні доходи» 79 «Фінансові результати» | продукції (безготівкові розрахунки) | 901 «Собівартість реалізованої готової продукції» |

| Продовження дод. 1 |

|

| Реєстр документів по реалізації продукції, матеріалів, робіт та послуг за готівку (за обліковими цінами) | 11.3ас.-г. | 901 «Собівартість pea- 1 лізованої готової про- 1 дукції» 902 «Собівартість реа лізованих товарів» 903 «Собівартість реа лізованих робіт і по слуг» 943 «Собівартість реалізованих виробничих запасів» | |||

| Відомість аналітич- | 11.4 с.-г. | 90 «Собівартість реалі- | |||

| ного обліку реалізації продукції, матеріалів, робіт та послуг | зації» 943 «Собівартість реалізованих виробничих запасів» 70 «Доходи від реалізації» 712 «Дохід від реалізації інших оборотних активів» | ||||

| Книга аналітичного | ll.5c.-r. | ||||

| обліку реалізації продукції, матеріалів, робіт та послуг | |||||

| Оборотна відомість | 11.6 с.-г. | ||||

| Відомість обліку | 11.7 с.-г. | ||||

| продажу шляхом взаємних розрахунків | |||||

| Відомість аналітич- | 11.8 с.-г. | 36 «Розрахунки з поку- | |||

| ного обліку по рахунку № 36 | пцями та замовниками» |

|

-1^

| Журнал-ордер 13 с.-г. 10 «Основні засоби» | Аналітичні дані до | 13 с.-г. | 10 «Основні засоби» | ||

| 11 «Інші необоротні матеріальні активи» | рахунків | 11 «Інші необоротні матеріальні активи» | |||

| 12 «Нематеріальні активи» 15 «Капітальні інвестиції» 16 «Довгострокові біологічні активи» 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» (субрахунок 184) | 12 «Нематеріальні активи» 16 «Довгострокові біологічні активи» 15 «Капітальні інвестиції» 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» (субрахунок 184) | ||||

| Журнал-ордер | 15 с.-г. | 17 «Відстрочені податкові ак- | Аналітичні дані до | 15 с.-г. | 17 «Відстрочені подат- |

| тиви» 54 «Відстрочені податкові зобов'язання» 90 «Собівартість реалізації» 94 «Інші витрати операційної діяльності» 95 «Фінансові витрати» 96 «Втрати від участі в капіта лі» 97 «Інші витрати» 98 «Податок на прибуток» 99 «Надзвичайні витрати» | рахунків | кові активи» 54 «Відстрочені податкові зобов'язання» 90 «Собівартість реалізації» 94 «Інші витрати опе раційної діяльності» 95 «Фінансові витрати» 96 «Втрати від участі в капіталі» 97 «Інші витрати» 98 «Податок на прибу ток» 99 «Надзвичайні витра ти» |

Додаток 2

|

ос

Додаток З СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 1 С.-Г. ТА ВІДОМОСТІ ПО РАХУНКУ ЗО «КАСА»

|

|