Финансовые ресурсы домашнего хозяйства – совокупность денежных доходов, поступлений и накоплений домашних хозяйств, формируемых и используемых для обеспечения их жизнедеятельности, инвестиционной деятельности и выполнения финансовых обязательств.

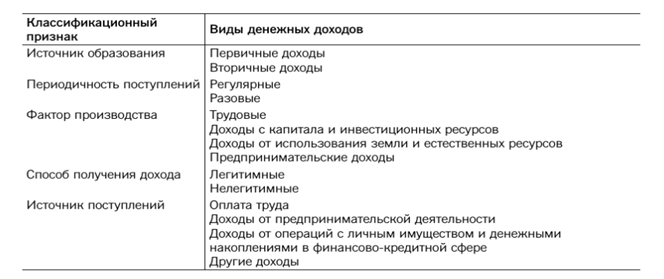

Основная часть финансовых ресурсов домохозяйства представлена денежными доходами — средствами, заработанными или полученными членами домохозяйства в течение определенного периода времени, как правило, одного года, необходимые для поддержания физического, морального, экономического и интеллектуального состояния членов домохозяйства на определенном уровне удовлетворения их потребностей

Основная часть финансовых ресурсов домохозяйства представлена денежными доходами — средствами, заработанными или полученными членами домохозяйства в течение определенного периода времени, как правило, одного года, необходимые для поддержания физического, морального, экономического и интеллектуального состояния членов домохозяйства на определенном уровне удовлетворения их потребностей

Определение доходов домашних хозяйств основано на следующих показателях, которые используются в официальной статистике:

· совокупные доходы — это общая сумма денежных и натуральных доходов, полученных из всех источников, с учетом стоимости бесплатных и льготных услуг, оказываемых населению в здравоохранении, образовании, культуре, социальном обслуживании, а также поступлений от личного подсобного хозяйства на собственное потребление;

· номинальные доходы — это сумма начисленных доходов: заработной платы, пенсии, предпринимательского дохода, наследства, выигрышей и других доходов;

· располагаемые денежные доходы — это номинальные доходы за вычетом налогов и других обязательных платежей, т.е. доходы, фактически остающиеся в распоряжении домашнего хозяйства. Они называются также конечными доходами;

· реальные денежные доходы характеризуются количеством потребительских товаров и платных услуг, которые могут быть приобретены на конечные доходы домашним хозяйством для удовлетворения личных потребностей и для накопления, т.е. учитывают уровень инфляции;

· общий доход — доход домохозяйства до уплаты налогов и обязательных платежей.

К финансовым ресурсам домашнего хозяйства относятся также социальные трансферты (социальные выплаты).

Накопления домохозяйства являются третьей составляющей финансовых ресурсов домашнего хозяйства, которые представлены неизрасходованными доходами и поступлениями, полученными в предыдущие годы.

Финансовые ресурсы индивидуальных предпринимателей – это денежные доходы, поступления и накопления домашнего хозяйства, осуществляющего предпринимательскую деятельность без образования юридического лица, которые предназначены для финансового обеспечения этой деятельности и удовлетворения других потребностей домохозяйства.

В начале осуществления предпринимательской деятельности финансовые ресурсы индивидуального предпринимателя могут быть сформированы за счет личных сбережений домохозяйства, кредитов и займов коммерческих банков, небанковских кредитных организаций и субсидий, предоставляемых из бюджетов.

В период осуществления предпринимательской деятельности финансовые ресурсы индивидуальных предпринимателей формируются за счет:

· доходов от предпринимательской деятельности;

· банковских кредитов;

· займов небанковских организаций;

· субсидий из бюджетов;

· сбережений домохозяйств.

Основные направления использования финансовых ресурсов индивидуальных предпринимателей таковы:

· расходы, связанные с предпринимательской деятельностью и расширением бизнеса (пополнение оборотных активов, приобретение объектов недвижимости, оборудования, транспортных средств и других материальных и нематериальных активов; вложения в НИОКР);

· погашение финансовых обязательств перед контрагентами (уплата процентов за пользование кредитами, займами, выплата штрафов, неустоек по хозяйственным договорам, уплата страховых взносов страховым организациям);

· уплата налогов и других обязательных платежей — таможенных пошлин; страховых взносов на социальное страхование и др.;

· вложения в финансовые активы, которые позволяют диверсифицировать деятельность, а значит, снизить риск от основной деятельности, а также получить дополнительный доход;

· уплата страховых взносов страховым организациям в целях минимизации рисков, обусловленных производственными, природно-климатическими и другими факторами;

· формирование финансовых резервов — минимальный размер ликвидных средств, необходимых для покрытия временных финансовых затруднений и непредвиденных обстоятельств;

· благотворительность, пожертвования позволяют индивидуальным предпринимателям повысить имидж собственной деятельности, с другой стороны, это направление финансовых ресурсов отвечает требованиям общества о реализации социальной функции бизнеса;

· удовлетворение потребностей домохозяйства, в том числе на личное потребление и формирование личных сбережений.

16. Основные источники и виды финансовых ресурсов публично-правовых образований, направления повышения эффективности их использования.

Публично-правовое образование – это государственное или муниципальное образование, наделенное публичными властными полномочиями и выступающее в гражданском обороте в качестве особого субъекта.

Для ППО существует три вида финансовых ресурсов:

·налоговые доходы;

·неналоговые доходы;

·безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если на данной территории не установлены специальные налоговые режимы, заменяющие уплату данных налогов.

Земельный налог уплачивается организациями и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налога, а также устанавливают налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Плательщиками налогов на имущество физических лиц признаются физические лица - собственники недвижимого имущества.

Доля местных налогов в наполнении бюджетов муниципальных образований невелика и колеблется около 10%.

Большую часть налоговых доходов местного бюджета составляют отчисления по установленным нормативам от федеральных и по усмотрению субъекта РФ от региональных налогов. Это порождает зависимость местных бюджетов от финансовой помощи вышестоящих органов государственной власти.

К неналоговым доходам относятся доходы, оставшиеся после уплаты налогов и сборов, следующих видов:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества, переданного в оперативное управление государственным (муниципальным) учреждениям. В составе данных доходов учитываются арендная плата за пользование имуществом, проценты по остаткам средств на счетах в кредитных организациях и др.;

· доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением имущества, переданного в оперативное управление государственным (муниципальным) учреждениям;

· доходы от платных услуг, оказываемых казёнными учреждениями;

· средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

· средства самообложения граждан;

· иные неналоговые доходы.

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

·финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

·субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

·субвенций из местных бюджетов бюджетам других уровней;

·безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов.

Дата: 2019-07-30, просмотров: 638.