1. Рисковые сделки и потери от риска

2. Классификация рисков

3. Оценка предпринимательского риска

4. Стратегия предпринимательской деятельности

1. РИСКОВАННЫЕ СДЕЛКИ И ПОТЕРИ ОТ РИСКА

В деятельности предпринимателей возможны неудачи по независящим от них причинам, что приводит к непредвиденным потерям и дополнительным расходам. Например, при заключении договора купли-продажи глава крестьянского (фермерского) хозяйства берет на себя обязательство поставить потребителю определенное количество зерна в установленный срок, но рискует не выполнить его из-за того, что в период уборки урожая зерновых культур начнется дождливая погода или сломается трактор, или механизатор уволится.

Риск — это опасность случайного характера, которую трудно предвидеть и оценить. Риску подвержена вся деятельность сельскохозяйственных предпринимателей. Они рискуют не получить запланированные объемы продукции и суммы прибыли, реализовать продукцию по выгодным ценам, своевременно и полностью рассчитаться с кредиторами, выплатить своим работникам ожидаемые дополнительные поощрения и дивиденды, стать банкротом и т. д. Риски зависят от многих факторов, а в сельском хозяйстве, прежде всего, от неблагоприятных погодных условий и стихийных бедствий. Поэтому предприниматели должны постоянно осуществлять меры по сокращению потерь и дополнительных расходов, связанных с риском.

Рискованная сделка — это содержащий риск договор, исполнение которого ставится в зависимость от неизвестного или неизбежного события с невозможным определением точного срока его наступления. Например, сельскохозяйственный предприниматель заключает договор на реализацию продукции после уборки урожая, но конкретные сроки ее продажи не указывает, поскольку не знает когда сможет убрать этот урожай при недостатке техники и рабочей силы. Или предприниматель, организовавший переработку овощей и фруктов, вынужден оформлять договоры с несколькими предпринимателями без указания точных сроков поставки сырья, которые зависят от погодных условий, наличия транспортных средств у поставщиков и размера валового сбора этой продукции.

Потери от риска в предпринимательской деятельности могут быть только случайными, возникающими при отклонении от запланированных действий. Их невозможно предвидеть и отразить в бизнес-плане. Если потери удается спрогнозировать, как неизбежные, то их включают в себестоимость продукции (работ, услуг).

Потери от риска в предпринимательской деятельности в агропромышленном комплексе подразделяют на материальные, трудовые, финансовые, календарного времени и специфические.

Материальные потери — это дополнительные затраты материально-технических ресурсов (семян, удобрений, нефтепродуктов, запасных частей и др.) и гибель средств производства (зданий, сооружений, техники, запасов продукции, материалов и т.д.). Например, на пересев озимых зерновых культур, погибших в результате вымерзания, израсходованы семена яровой пшеницы, на дополнительную обработку междурядий, проведенную в связи с неблагоприятными погодными условиями, — топливо и смазочные материалы; на ремонт автомобиля, пострадавшего при аварии, — запасные части. В результате поражения молнией выгорел участок зерновых культур, из-за наводнения погибли животные на ферме и запасы грубых кормов. Чтобы определить общие материальные потери в денежном выражении, каждый ресурс и объект умножают на цену их единицы или балансовую стоимость и результаты суммируют.

Трудовые потери — это потери рабочего времени, обусловленные непредвиденными обстоятельствами. К ним относят затраты труда трактористов-машинистов на пересеве озимых зерновых культур, дополнительных междурядных обработках, не предусмотренных технологическими картами, досушивании зернового вороха, вызванном затяжной дождливой погодой и т. д. Трудовые потери измеряют в человеко-часах и переводят в денежное выражение путем умножения их количества на оплату 1 чел.-ч.

Финансовые потери — это уплата штрафов, пени и других незапланированных платежей, утеря денежных средств и ценных бумаг в связи с их хищением или уничтожением в результате пожара и стихийных бедствий. К ним относят также дебиторскую задолженность, исковые сроки взыскания которой истекли, уменьшение выручки от реализации продукции в связи с непредвиденным снижением цен, ущерб, связанный с инфляцией и изменением валютного курса рубля. Наряду с этими окончательными и безвозвратными финансовыми потерями, могут быть временные, обусловленные замораживанием счетов, задержкой выдачи средств в банке, отсрочкой долгов.

Потери календарного времени возникают в тех случаях, когда по независящим от предпринимателя причинам с опозданием осуществляются намеченные мероприятия. Например, выполнение отдельных работ на возделывании и уборке урожая сельскохозяйственных культур в связи с неблагоприятными погодными условиями, капитальный ремонт трактора на ремонтном заводе из-за несвоевременной поставки ему запасных частей, сооружение и сдача в эксплуатацию производственных объектов из-за недостатка отдельных строительных материалов или отсутствия оборудования и т. д. Эти потери учитывают в часах или днях и оценивают косвенно по доходам, недополученным в процессе предпринимательской деятельности.

|

|

Специфические потери — это различные виды ущерба, нанесенного здоровью и жизни людей, окружающей среде, престижу предпринимателя в результате несоблюдения правил техники безопасности, требований противопожарной охраны и трудового законодательства, а также вследствие неблагоприятных социальных и морально-психологических обстоятельств. Эти потери выразить в количественном или стоимостном выражении, как правило, невозможно.

2. КЛАССИФИКАЦИЯ РИСКОВ

Риски отличаются большим разнообразием. Их подразделяют на чистые, связанные с потерей имущества, и спекулятивные, которые характерны для большинства деловых отношений. Если имеется возможность оценить вероятность поступления потерь (например, от града, пожаров, дорожно-транспортных аварий), то риски называют подлежащими страхованию, а в случае событий, вероятность которых определить более или менее достоверно нельзя, их считают не подлежащими страхованию.

По источнику возникновения различают риски хозяйственные, обусловленные недостатками в деятельности предприятия; личностные, вызванные некомпетентностью, недобросовестностью, несостоятельностью и другими отрицательными качествами конкретного человека; природные, происходящие в результате неблагоприятных погодных условий и стихийных бедствий.

В зависимости от причины возникновения риски классифицируют как возникшие вследствие неопределенности будущего, непредсказуемости поведения партнеров, недостатка информации.

С учетом времени возникновения различают изначальные (про ектные) риски, которые оценивают на стадии подготовки к предпринимательской деятельности, и текущие риски, происходящие в процессе ее осуществления.

Кроме того, выделяют предпринимательский риск, под которым понимают риск, возникающий при любых видах деятельности, связанных с производством и реализацией продукции (работ, услуг), товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. Он характеризуется угрозой потери ресурсов в виде дополнительных расходов сверх запланированных предпринимателем или угрозой получения доходов ниже тех, на которые он рассчитывал.

Предпринимательский риск подразделяют на производственный, коммерческий и финансовый.

Производственный риск возникает при производстве и реализации продукции (работ, услуг). Его порождают следующие основные факторы:

сокращение объемов продукции (работ, услуг) по сравнению с запланированными из-за снижения производительности труда, простоя или неполного использования основных средств (техники, производственных мощностей и др.), отсутствия или недостатка оборотных средств (семян, удобрений, сырья и т. д.), увеличением доли продукции худшего качества (например, нестандартных овощей и картофеля);

непредвиденное снижение цен на продукцию (работы, услуги) из-за падения спроса на нее и неблагоприятной рыночной конъюнктуры;

непредусмотренное повышение материальных затрат, связанное с перерасходом семян, удобрений, сырья, запасных частей, электрической энергии, нефтепродуктов и других материальных ресурсов, а также с транспортными и накладными затратами;

перерасход фонда оплаты труда из-за превышения расчетной численности работников или выплаты повышенного заработка в связи со сложившимися обстоятельствами;

уплата штрафов, пени и возмещение ущерба, нанесенного другим предприятиям;

последствия стихийных бедствий.

Коммерческий риск возникает в процессе перепродажи продукции. Его обуславливают следующие факторы: непредусмотренное повышение закупочной цены или снижение реализационной; непредвиденное сокращение объемов закупок продукции или ее продажи; количественные и качественные потери при транспортировании и хранении, увеличение издержек обращения по сравнению с намеченными.

Финансовый риск возможен при финансовом предпринимательстве из-за неплатежеспособности одной из сторон финансовой сделки, изменения курса рубля, валюты, ценных бумаг, ограничений на валютно-денежные операции и др. Он связан также с финансовым обеспечением производственного предпринимательства.

3. ОЦЕНКА ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА

Уровни, показатели и критерии риска. Различают допустимый, критический и катастрофический уровни (ступени, зоны) риска.

Допустимый уровень риска характеризуется тем, что в его пределах предпринимательская деятельность экономически целесообразна, а в случае превышения этого уровня возможно неполучение прибыли.

Критический уровень риска состоит в опасности потерять не только прибыль, но и вложенные в предпринимательскую деятельность средства. Различают критический уровень риска первого рода, при котором может быть получен нулевой доход с возмещением материальных затрат, и критический уровень риска второго рода, когда потери превышают ожидаемую выручку.

Катастрофический уровень риска заключается в угрозе потерять и прибыль, и вложенные в предпринимательскую деятельность средства, и все ранее созданное и приобретенное имущество вплоть до проведения процедуры банкротства.

Перечисленные уровни риска определяют как абсолютными (количественными), так и относительными показателями. Абсолютные выражают в физическом и стоимостном выражении, относительные — отношением этих потерь к базовой величине: имуществу предпринимателя, или расходу ресурсов на данный вид деятельности, или ожидаемой прибыли и т. д.

Каждый уровень риска характеризуется вероятностью определенного уровня потерь и вероятностью потерь выше определенного уровня.

По уровню вероятности определенного уровня потерь выделяют следующие показатели предпринимательского риска:

вероятность отсутствия потерь практически равна нулю, так как избежать их даже в минимальных размерах невозможно;

вероятность чрезмерно больших потерь тоже равна нулю, поскольку она ограничена;

вероятность определенного уровня потерь возможна;

вероятность потерь, постепенно возрастающих от нуля до максимального значения и наоборот убывающих от максимального значения до нуля, также возможна.

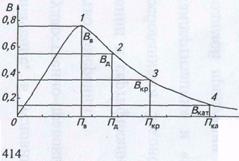

Для наглядности рассмотрим эти показатели на рис.1.

На оси ординат графика приведены значения вероятностей определенного уровня в пределах единицы (0,2; 0,4; 0,6 и 0,8), на оси абсцисс — возможные размеры потерь, на кривой линии — их распределение в зависимости от значения вероятности потерь.

Точка 1 означает наиболее возможные потери /7„ при вероятности их возникновения, равной ВВ. Эти потери называют вероятным уровнем риска, исчисляемым в абсолютных или относительных показателях, например потери части прибыли в тыс. руб. или доля этих потерь в расчетной сумме выручки.

Точка 2 характеризует величину допустимых потерь Па, равную расчетной прибыли. Она соответствует величине вероятности допустимых потерь Вл.

Точка 3 указывает на возможный критический риск, когда величина потерь /7кр равна расчетной сумме выручки (прибыль плюс полная себестоимость). Она возникает при вероятности критической потери, равной Вкр.

|

|

Рис. 1. Кривая вероятно стей возникновения определенного уровня потерь

Точка 4 характеризует вероятность катастрофического риска, при котором величина потерь /7кат достигает стоимости всего имущества предпринимателя. Она наблюдается при вероятности катастрофической потери, равной Д<ат. Если такая угроза ощутима, то целесообразно отказаться от данного вида предпринимательской деятельности.

| т Уровень потерь (П) |

По уровню вероятности превышения определенного уровня потерь применяют следующие показатели:

вероятность потерь превышает допустимый уровень прибыли эту величину называют показателем допустимого риска Рд;

вероятность потерь превышает критический уровень ожидаемой выручки — это показатель критического риска Ркр;

вероятность потерь выше стоимости всего имущества предпринимателя — это показатель катастрофического риска Ркр.

Приведенные показатели можно представить на графике (аналогично рис.1), где на оси ординат указывают значения вероятностей превышения определенного уровня потерь (в пределах единицы), на горизонтальной оси абсцисс — размеры возможных потерь, на кривой линии — распределение показателей рисков в зависимости от значений вероятностей превышения определенного уровня потерь.

Важно также установить критерии (предельные величины) допустимого (Ка), критического (Ккр) и катастрофического (Кк„) рисков. Для этого целесообразно использовать значения критериев (разработанные Б. А. Райзбергом), приведенные ниже.

Критерии рисков Значение критериев

Допустимый (предельный уровень вероятности того,

что потери превысят прибыль) 0,15 (15%)

Критический первого рода (предельный уровень вероятности того,

что потери превысят доход) 0,07 (7%)

Критический второго рода (предельный уровень вероятности того,

что потери превысят ожидаемую полную выручку) 0,03 (3%)

Катастрофический (предельный уровень вероятности того, что

потери превысят имущественное состояние предпринимателя) 0,01 (1%)

Предприниматель, ориентируясь на эти критерии и учитывая практический опыт, может определить для своей деятельности предельные уровни риска, которые нельзя превышать.

Методы оценки предпринимательского риска. К ним относят статистический, экспертный и расчетно-аналитический методы.

Статистический метод предусматривает анализ статистики потерь, имевших место в аналогичных видах предпринимательской деятельности, установление частоты определенных потерь и прогнозирование их вероятности.

Например, глава крестьянского (фермерского) хозяйства желает определить вероятность разных уровней осадков в сентябре и октябре будущего года, от которых в значительной мере зависит своевременная и качественная уборка урожая сельскохозяйственных культур. На основании многолетних данных об осадках в эти месяцы он может выявить частоту и вероятность всех их уровней и спрогнозировать по ним возможные допустимые, критические и катастрофические риски.

Показатели вероятности, установленные по данным прошлых лет, полезны в одних случаях и неприемлемы в других. Так, ранее действовавшие цены на зерно не могут служить основанием для их прогнозирования на будущий год, поскольку их уровень определяется рыночным спросом. Поэтому применяют другие методы оценки предпринимательского риска.

Экспертный метод состоит в оценке предпринимательского риска путем обработки мнений опытных предпринимателей и специалистов (экспертов). Объективность этой оценки повышается с увеличением числа ее участников. При использовании данного метода численность экспертов, высказавших одинаковую оценку, делят на количество оценок и тем самым определяют их частоту. Затем составляют график частот и с его помощью определяют кривую вероятностей потерь, которая характеризует риски.

Можно также установить вероятность того или иного события, основанную на личном убеждении. Например, требуется определить личную вероятность цены зерна к периоду уборки урожая в будущем году. Вначале предполагают события с низшей и высшей степенью возможности наступления и подразделяют их на 10 или 12 интервалов (табл.1).

Дата: 2019-05-28, просмотров: 387.