1. Сущность себестоимости продукции (работ, услуг).

2. Методы классификации затрат на производство продукции (работ, услуг).

3. Прибыль предприятия, ее виды и методы определения.

1 СУЩНОСТЬ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Достижение целей в деловой сфере почти всегда связано с затратами, и нельзя быть уверенным в правильности принятого решения, если при его подготовке не проводился точный анализ затрат. Расчет издержек (затрат) снабжает предпринимателя (руководителя предприятия) такой информацией, которая позволяет ему планировать и контролировать предпринимательскую деятельность таким образом, чтобы она была эффективной и прибыльной.

Затраты, связанные с производством и реализацией продукции конкретных видов, выраженные в денежной форме, принято называть себестоимостью этих видов продукции. При этом различают индивидуальную (уровень затрат на производство продукции у конкретного производителя) и отраслевую (характеризует средний уровень затрат на производство данной продукции) себестоимость продукции. Предприниматель, у которого индивидуальная себестоимость ниже отраслевой, имеет более высокую прибыль и наоборот, так как отраслевая себестоимость лежит в основе формирования цены на данную продукцию.

2 МЕТОДЫ КЛАССИФИКАЦИИ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Участвующие в процессе изготовления продукции затраты играют различную роль и по-разному переносят свою стоимость на себестоимость изготавливаемой продукции. Поэтому принята группировка всех затрат в соответствии с их экономическим содержанием, т. е. их однородностью, одинаковой ролью в производстве и способами перенесения своей стоимости на себестоимость. На основе такой группировки составляют смету затрат по следующим элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

В элементе "материальные затраты" отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции; покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем сборке или дополнительной обработке (например, в себестоимость автомобиля войдет стоимость стекол, колес и других составляющих, которые не изготавливаются на автомобильном заводе, а приобретены на соответствующих предприятиях); упаковочных материалов, запчастей для ремонта оборудования, инструмента и других вспомогательных материалов, которые не войдут в состав изготавливаемой продукции, но без которых изготовление продукции невозможно; работ и услуг производственного характера: транспортные, контрольные, ремонтные и т. п.; приобретаемого со стороны топлива всех видов; покупной энергии всех видов и некоторые другие.

Стоимость всех материальных ресурсов формируется исходя из цен их приобретения, включающих как цену самого материала, так и стоимость тары, оплату за транспортировку, хранение и доставку, осуществляемую сторонними организациями, а также выплату комиссионных вознаграждений, уплачиваемых снабженческим организациям, оплату услуг товарных бирж, брокерских контор и т. п.

В элементе "затраты на оплату труда" (фонд оплаты труда) отражаются затраты на выплату заработной платы всем работникам предприятия, премии рабочим и служащим за производственные результаты, выплаты компенсирующего характера, предусмотренные законодательством, - надбавки за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за работу в тяжелых и вредных условиях труда и т. д.; оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков и другие выплаты, связанные с затратами труда в производстве продукции.

В элементе "отчисления на социальные нужды" отражаются обязательные отчисления во внебюджетные фонды, связанные с оплатой труда. В настоящее время средства на социальные нужды, включаемые в себестоимость продукции, направляются в следующие фонды:

фонд социального страхования - в размере 4% от суммы затрат, включаемых в элемент "затраты на оплату труда". Средства указанного фонда используются на оплату листов по временной нетрудоспособности, на доплату работникам стоимости путевок в санаторно-курортные учреждения, выплату пособий женщинам на ребенка до 1,5 года и др.;

пенсионный фонд Российской федерации — в размере 28% от средств на оплату труда.

Аккумулируемые в пенсионном фонде средства идут на выплату всех видов пенсий (по возрасту, инвалидности и др.);

фонд обязательного медицинского страхования - в размере 3,6%.

С 1 января 1994 г. введен налог на содержание городского транспорта, который включается в затраты в размере 1% от фонда оплаты труда.

Таким образом, в составе затрат по элементу "отчисления на социальные нужды" отражаются суммы в размере 35,6% от средств на оплату труда.

В элементе "амортизация основных фондов" отражается стоимость основных фондов, уже перенесенная на продукт. Размер годовых амортизационных отчислений определяется по каждой группе основных производственных фондов как произведение среднегодовой стоимости основных фондов и нормы амортизации.

К элементу "прочие затраты" в составе себестоимости продукции относятся все другие виды затрат, которые не могут быть отнесены к перечисленным ранее элементам затрат. Это такие затраты, как оплата за командировки, затраты на подготовку и переподготовку кадров, плата за аренду отдельных объектов основных фондов, рекламу, а также налоги, сборы и другие отчисления, производимые в соответствии с установленным законодательством порядком за счет себестоимости. К их числу относятся: налоги в дорожные фонды, платежи по социальному страхованию имущества и отдельных категорий работников и др.

Суммировав затраты по всем приведенным выше элементам, получаем полные затраты на весь ассортимент и объем произведенной за определенный период времени продукции. Но в условиях многоассортиментного производства для установления цены необходимо знать затраты на единицу конкретного вида продукции.

Исчисление себестоимости единицы продукции каждого конкретного вида называется калькулированием (от латинского callculatio — счет, подсчет). При калькулировании подсчет одних затрат можно вести сразу по видам продукции. Такие затраты называются прямыми. Например, затраты сырья, заработной платы рабочих, изготавливающих продукцию, можно сразу учитывать по каждому виду продукции. Другие затраты не подлежат прямому учету по видам продукции и распределяются между ними каким-либо установленным способом. Такие затраты называют косвенными (накладными). К ним относятся затраты на электроэнергию, амортизационные отчисления, заработную плату обслуживающего и управленческого персонала и т. п.

Прямые и косвенные затраты при калькулировании себестоимости единицы продукции принято группировать по статьям затрат. Наиболее типичная группировка затрат по статьям калькуляции:

1. Сырье, основные материалы и покупные полуфабрикаты (за вычетом возвратных отходов).

2. Вспомогательные материалы, идущие в продукцию.

3. Топливо, энергия на технологические цели.

4. Затраты на оплату труда производственных рабочих с отчислениями на социальные нужды.

5. Расходы, связанные с эксплуатацией и содержанием оборудования, включающие следующие элементы затрат:

а) материалы, идущие на ремонт оборудования (запчасти и др.);

б) затраты на оплату труда рабочих, занятых ремонтом оборудования, с отчислениями на социальные нужды;

в) амортизационные отчисления от стоимости оборудования;

г) расход электроэнергии для приведения в движение оборудования.

6. Расходы, связанные с обслуживанием и управлением цехами, включающие:

а) материалы, идущие на ремонт и содержание зданий и других основных фондов подразделений;

б) затраты на оплату труда служащих и инженерно-технических работников цеха с отчислениями на социальные нужды;

в) амортизационные отчисления со стоимости цеховых зданий и других групп основных фондов;

г) электроэнергия, идущая на освещение подразделений;

д) топливо, идущее на отопление подразделений.

7. Расходы, связанные с обслуживанием и управлением предприятия в целом, включающие те же элементы затрат, что и в предыдущей статье, но относящиеся в целом к предприятию. Сумму затрат по

статьям 1—7 называют производственной себестоимостью, отражающей только затраты на производство продукции.

8. Затраты, связанные с реализацией продукции:

а) транспортные;

б) оплата труда работников, занятых реализацией продукции, с отчислениями на социальные нужды;

в) реклама;

г) оплата страховки (транспортной или складской) и т. п. затраты.

Сумму затрат по статьям 1—8 называют полной себестоимостью единицы продукции (или коммерческой себестоимостью).

Затраты по статьям 1, 2, 3, 4—прямые, а по остальным статьям, как правило, косвенные. Косвенные затраты по видам продукции могут распределяться одним из способов: пропорционально прямым статьям, пропорционально объему производства по видам продукции — или каким другим способом с учетом специфики отрасли, отражаемой в отраслевых положениях о калькулировании себестоимости.

Таблица 1

Группировка затрат по статьям калькуляции

| Наименование статей калькуляции | Характеристика затрат | |

| 11 | Сырье, основные материалы, покупные полуфабрикаты (за вычетом отходов) | Прямые, переменные |

| 22 | Вспомогательные материалы, идущие в продукцию | Прямые, переменные |

| 33 | Топливо, энергия на технологические цели | Прямые, переменные |

| 44 | Фонд оплаты труда производственных рабочих (с отчислением на социальные нужды) | Прямые, переменные |

| 55 | Расходы, связанные с эксплуатацией оборудования. | |

| материалы для ремонта; | Косвенные, переменные | |

| фонд оплаты труда рабочих, обслуживающих оборудование (с отчислением на социальные нужды); | Косвенные, постоянные | |

| расход электроэнергии для движения оборудования; | Косвенные, переменные | |

| амортизация оборудования | Косвенные, постоянные | |

| 66 | Расходы, связанные с обслуживанием и управлением предприятием: | Косвенные, постоянные |

| материалы, идущие на ремонт зданий и других основных производственных фондов (кроме оборудования) | Косвенные, постоянные | |

| фонд оплаты труда управленческих кадров и служащих (с отчислением на социальные нужды) | Косвенные, постоянные | |

| амортизация основных производственных фондов(кроме оборудования) | Косвенные, постоянные | |

| электроэнергия на освещение; | Косвенные, постоянные | |

| топливо на отопление | Косвенные, постоянные | |

| Итого производственная себестоимость | ||

| 77 | Расходы по реализации продукции: | |

| транспортные; | Прямые | |

| реклама; | Переменные | |

| страхование груза; | ||

| другие | ||

| Всего полная себестоимость |

Кроме разделения на прямые и косвенные затраты делятся на постоянные и переменные.

К переменным относятся те затраты, величина которых находится в прямой зависимости от количества выпущенных изделий (сырье, материалы, зарплата рабочих) или от времени, затраченного на их изготовление (стоимость электроэнергии или других услуг, необходимых для работы самих машин, и т. д.).

Постоянные - это затраты, уровень которых не изменяется с изменением объема производства или затрат рабочего времени (к ним относятся затраты, прямо не связанные с изготовлением продукции: смазочные материалы, канцелярские товары, запасные части, заработная плата подсобным рабочим, обслуживающим оборудование, контролерам, канцелярским работникам и др.). Как правило, прямые затраты являются переменными, а косвенные — постоянными.

3 ПРИБЫЛЬ ПРЕДПРИЯТИЯ. ЕЕ ВИДЫ И МЕТОДЫ ОПРЕДЕЛЕНИЯ

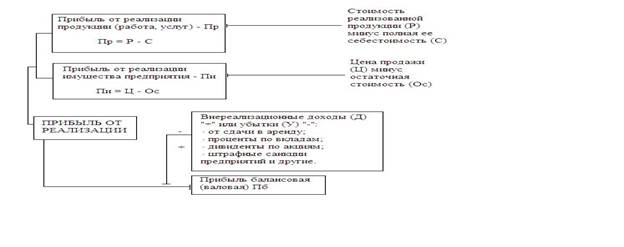

Разница между ценой реализации (продаж) и полной (коммерческой) себестоимостью составляет прибыль предприятия, которую принято называть прибылью от реализации продукции.

Отношение прибыли от реализации единицы продукции каждого вида к полным затратам на изготовление этой продукции, выраженное в процентах, называют рентабельностью продукции. Рентабельность показывает эффективность производства продукции каждого вида. Но кроме реализации продукции предприятие может реализовывать свои основные фонды, другое имущество, а также иметь доходы, не связанные с продажами, например, доходы по акциям предприятия, получать и платить штрафы и другие доходы (расходы), не связанные с реализацией, которые называют внереализационными. Тогда конечный финансовый результат предприятия будет складываться из всех указанных выше источников, и его принято называть валовой (балансовой) прибылью. Сумма валовой (балансовой) прибыли является базовой величиной прибыли, с которой взимается налог на прибыль.

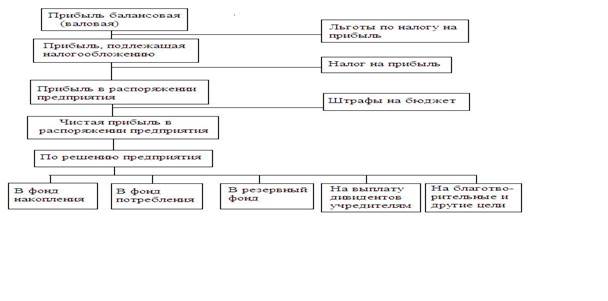

Прибыль предприятия, оставшуюся после уплаты налога, называют чистой прибылью. Чистая прибыль распределяется предприятием самостоятельно на цели расширения производства, связанного с накоплением имущества предприятия как в производственной, так и в социальной сфере (фонд накопления); на цели потребления (фонд потребления), связанные с увеличением личных доходов работников предприятия; на выплату дивидендов по акциям (в акционерных обществах); на благотворительные цели и т. п. Порядок распределения чистой прибыли определяется в уставе предприятия (см.рис. 1 и 2).

ТЕМА 4 ЦЕНООБРАЗОВАНИЕ НА ПРОДУКЦИЮ (РАБОТЫ, УСЛУГИ) ПРЕДПРИНИМАТЕЛЕЙ

1. Понятие цены. Спрос и предложение. Особенности рыночного ценообразования.

2. Политика ценообразования и виды цен.

3. Этапы расчета цен. Эластичность спроса.

1 ПОНЯТИЕ ЦЕНЫ. СПРОС И ПРЕДЛОЖЕНИЕ. ОСОБЕННОСТИ РЫНОЧНОГО ЦЕНООБРАЗОВАНИЯ

Проблемы ценообразования относят к наиболее сложным вопросам организации предпринимательской деятельности, поскольку каждое предприятие должно выдержать конкурентную борьбу и реализовать товар с выгодой для себя, т. е. получить тот объем прибыли, который даст возможность предприятию поддерживать и развивать производство в дальнейшем.

Под ценой обычно понимают стоимость товара (работы, услуги) в денежном выражении, т. е. цена — это сумма денег, за которую производитель готов продать товар, а покупатель — его приобрести. Величина цены зависит от множества факторов: величины затрат на производство и реализацию продукции, нормы прибыли и рентабельности, соотношения спроса и предложения на конкретный товар, степени конкуренции на определенных рынках сбыта и т. д.

Для решения этого вопроса о формировании цены товара, прежде всего, необходимо установить особенности рыночного механизма ценообразования на основе спроса и предложения.

Под спросом в рыночной экономике понимают то количество товаров, которое потребители готовы и в состоянии купить по некоторой цене из возможных цен, действующих в течение определенного периода времени.

Анализ спроса проводится в двух вариантах: в виде таблицы и в виде графика. Спрос обычно рассматривается с позиции выгодности цены и с точки зрения количественной оценки приобретаемого товара.

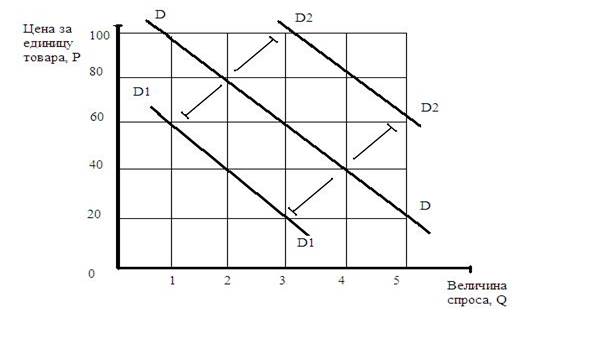

Закон спроса выражает обратную связь между ценой и величиной спроса: чем ниже цена товара, тем выше на него спрос, и наоборот. На величину спроса влияют две группы факторов:

· ценовые;

· неценовые.

К ценовым факторам относят:

1. величину цены (высокая цена всегда служит препятствием для товаров и услуг, а низкая цена стимулирует покупку);

2. принцип убывающей предельной полезности (каждые последующие единицы аналогичного купленного товара (по неизменным ценам) приносят все меньше и меньше удовлетворения потребителю);

3. эффект дохода (потребитель может больше приобрести какого-то товара, не отказывая себе одновременно в покупке других). Иными словами, низкая цена всегда увеличивает покупательную способность населения и способствует росту его жизненного уровня;

4. эффект замещения (потребители склонны замещать дорогие продукты более дешевыми).

Обратную связь между ценой товара и величиной спроса можно проследить на графике (см. рис.3)

К неценовым факторам спроса обычно относят:

1. число покупателей (рост числа потребителей всегда приводит к увеличению спроса);

2. потребительские вкусы и предпочтения влияют на спрос под воздействием моды, рекламы, изменения свойств и качества отдельных товаров и т. д.;

3. доходы потребителей (напрямую связаны со спросом — рост доходов всегда ведет к увеличению спроса на товары и услуги). Однако предприниматели должны учитывать два обстоятельства. Во-первых, существуют так называемые товары высшей категории, или нормальные товары, и товары низшей категории. Спрос на них изменяется под воздействием роста (снижения) доходов в противоположном направлении. Так, если у всех групп населения наблюдается рост доходов, превышающий известный уровень, то в этом случае потребители стараются приобретать товары и услуги высокого качества (например, экологически чистые продукты питания, товары и одежду из натурального сырья и т. д.). Если же наблюдается повышенный спрос на товары низшей категории, например, одежду, обувь, товары длительного пользования, бывшие в употреблении, или низкосортные дешевые товары, то речь идет о резком снижении доходов потребителей.

4.цены на сопряженные товары (взаимозаменяемые и взаимодополняющие). К взаимозаменяемым товарам обычно относят: чай — кофе, маргарин—сливочное масло и т. д. Для этой группы товаров характерна прямая связь: рост цен на один вид товара приводит к увеличению спроса на другой, более дешевый. К взаимодополняющим товарам, или, как их еще называют, сопутствующим, относят продукцию, которая как бы представляет своеобразную пару, т. е. один товар не имеет для потребителя ценности без другого. Примерами таких товаров могут служить: автомобиль—бензин; магнитофон - кассета; аппарат — фотопленка и т. д. Между спросом и ценой на сопутствующие товары существует обратная связь: снижение (увеличение) цены на один из товаров (например, фотоаппараты) может существенно увеличить (снизить) спрос на другой (в данном случае на фотопленку и фотоматериалы).

5. потребительские ожидания (обычно касаются трех важнейших критериев: возможные цены, возможные доходы и наличие товаров в ожидаемом будущем).

Все вышеперечисленные неценовые факторы будут влиять на спрос. В этом случае его увеличение (см. рис. 3) будет сдвигать кривую спроса вправо (линия D2D2 ) а уменьшение — влево (линия D1 D1).

Под предложением в рыночной экономике понимают зависимость, показывающую разное количество продуктов, которое производитель желает и способен произвести и предложить к реализации на

рынке по каждой конкретной цене из ряда возможных цен в течение определенного промежутка времени.

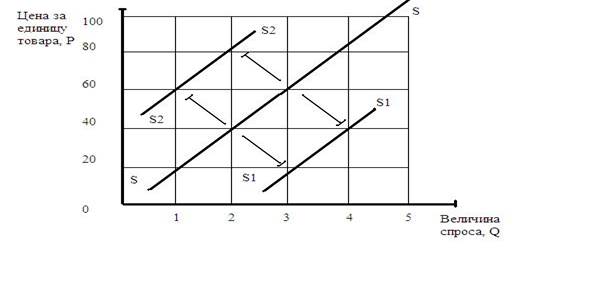

Закон предложения выражает прямую связь между ценой и величиной предложения: чем выше цена товара, тем больше товара предлагается на рынке и наоборот. На величину предложения влияют ценовые и неценовые факторы.

К ценовым факторам относят оптимальный размер цены, которая служит своеобразным стимулом к производству, поскольку обеспечивает предпринимателю выручку за каждую единицу товара.

К неценовым факторам, влияющим на предложение, относят:

1. цена на ресурсы, которые использует предприниматель для производства продукции (товаров, услуг). Если цена на ресурсы будет падать, то предложение товаров будет расти, и наоборот;

2. налоговые отчисления и величина дотаций. Рост налогов будет вести к снижению предложения. Дотации, наоборот, считаются стимулом роста производства;

3. совершенствование технологии производимой продукции;

4. цены на сопряженные товары (так, если цены на взаимозаменяемые товары будут снижаться, то это заставит производителя отказываться от выпуска одних товаров в пользу других);

5. ожидание изменения цен. В случае прогнозирования высоких цен предприятия или индивидуальные производители могут сознательно придерживать товар, что вызовет сокращение текущего предложения. С другой стороны, высокие цены могут побудить производителя войти в данную отрасль производства и тем самым увеличить предложение данного товара на рынке.

6. число продавцов (чем их больше на рынке, тем больше рыночное предложение);

Прямую связь между ценой и величиной предложения можно проследить на графике (см. рис. 4). При увеличении предложения график будет сдвигаться вправо (линия S1S1), а при уменьшении — влево (линия S2S2). Действие механизма рыночного ценообразования прослеживается при сопоставлении графиков, изображенных на рисунках 3 и 4.

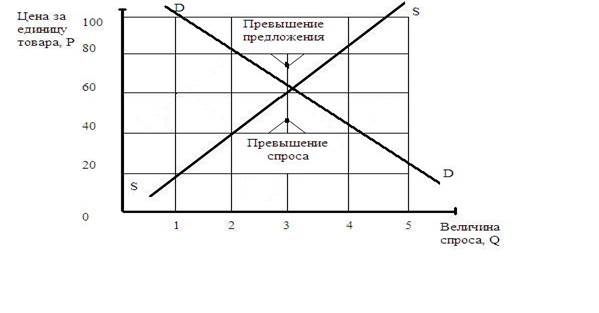

В этом случае по горизонтали совмещаются линии спроса и предложения (Q) и обозначаются как количество какого-либо продукта за исследуемый промежуток времени. По вертикали по-прежнему остается цена товара (см.рис. 5).

Оба графика пересекаются в одной точке, которой соответствуют два значения: количество товара (в данном случае 3) и цена товара (в данном случае 60). Эта точка называется "ценой равновесия", "равновесной ценой" или "ценой рыночного клиринга". В этой точке совпадают интересы производителя и покупателя на рынке, поскольку при цене 60 единиц количество товара, которое предприниматель желает произвести и предложить к продаже на рынке, равно тому количеству, которое покупатели могут и в состоянии приобрести (3 единицы м, шт., л, кг и т. д.). Таким образом, на рынке нет ни дефицита, ни излишка продукции.

Если цена товара, по которой предприниматель желает и может его продавать, составит 80 единиц, т. е. выше точки равновесия, то потребители перестают осуществлять покупки. Возникает ситуация перенасыщение рынка товаром. Если цена товара будет ниже точки равновесия (допустим, 40 единиц), то на рынке возникает ситуация превышения спроса над предложением, т. е. дефицит.

2 ПОЛИТИКА ЦЕНООБРАЗОВАНИЯ И ВИДЫ ЦЕН

В реальной практике предприниматель сталкивается с множеством сложных проблем при определении реальных цен и при выборе оптимальной политики ценообразования.

При выработке долгосрочной политики ценообразования предприниматели должны ориентироваться на рыночную стратегию, в которой центральное место занимают вопросы оценки, стимулирования и удовлетворения спроса на товары. Ценообразование должно учитывать множество факторов. При определении цен предприниматели исходят из производственных затрат. Однако ориентация только на затратные факторы приводит к целому ряду негативных последствий, в частности, приведение цен в соответствие с издержками производства часто мешает предпринимателям ориентироваться на выпуск и предложение новых товаров на рынке. Следовательно, работа в области ценообразования должна быть нацелена на нахождение оптимальной цены, которая бы, с одной стороны, заинтересовала потребителя, а с другой — компенсировала все издержки предпринимателя.

В рыночной практике существует большое многообразие видов цен, которые позволяют предпринимателям ориентироваться в особенностях ценообразования на продукцию. Рассмотрим некоторые из них:

1 .Фиксированные цены обычно устанавливаются государством на предметы первой необходимости или на так называемые монопольные товары (алкоголь и табачные изделия). Фиксированные цены не подлежат изменению в заключаемых контрактах.

2. Свободные цены складываются на рынке под воздействием спроса и предложения. Такие цены подвержены изменению, они снижаются и повышаются в зависимости от целого ряда факторов.

3. Биржевые котировки являются ценовыми показателями для биржевых товаров, например, сырья, материалов, полуфабрикатов и т. д. Эти цены отражают все изменения в спросе и предложении на определенный товар и, следовательно, дают уровень цен на определенный момент времени.

4. Справочные цены используются для не биржевых товаров. Эти цены обычно публикуются в специальных отраслевых материалах или фирменных каталогах. Справочные цены не так информативны, как биржевые, поскольку отражают тенденции развития цен с определенным временным интервалом.

5. Стандартные цены ориентированы на прочно выявленные потребительские вкусы и предпочтения и устанавливаются по общему согласию продавцов. Эти цены охватывают всех потребителей данного товара независимо от их доходов.

6. Оптовые цены используются при оптовых закупках и продажах товара.

7. Розничные цены формируются на основе оптовых цен с учетом розничной скидки для компенсации затрат по организации розничной торговли.

8. Регулируемые цены отклоняются от заданного базового уровня по правилам, устанавливаемым государством.

9. Трансфертные цены используются для коммерческих сделок в рамках одного предприятия, фирмы. Используются по готовым изделиям, полуфабрикатам, сырью, материалам, по управленческим и

иным услугам.

10. Мировые цены — это типичные цены товаров, рассчитанные по их базовым качественным характеристикам. Эти цены зависят от спроса и предложения на мировом рынке и служат ориентирами для заключения сделок.

11. Экспортные цены — это цены товара при выходе за рубеж. При их определении учитывают таможенные пошлины, расходы по страхованию, расходы на транспорт, погрузку, разгрузку и упаковку, расходы по составлению контракта, оформлению сертификата и т. д.

12. Престижные цены используются для потребителей с высоким уровнем доходов.

13. Договорные цены — это цены товаров (работ, услуг), установленные соглашением сторон в договоре (контракте).

3 ЭТАПЫ РАСЧЕТА ЦЕН. ЭЛАСТИЧНОСТЬ СПРОСА

Ценовая политика отдельных предприятий постоянно изменяется в зависимости от множества факторов, однако этапы расчета цен представляют собой унифицированный набор работ, который выполняется на каждом предприятии. В этом общем виде к основным этапам определения цен относят:

1. Постановку задач ценообразования.

2. Определение спроса.

3. Оценку издержек.

4. Анализ товаров и цен у конкурентов.

5. Выбор метода ценообразования.

6.Установление окончательной цены.

Цели, которые стремятся достичь предприятия с помощью своего товара, могут быть следующими:

1. выживаемость на рынке (данная цель выбирается в условиях жесткой конкуренции и при необходимости идти на ценовые уступки до тех пор, пока низкие цены покрывают издержки производства);

2. максимизация прибылей (эта цель целесообразна при необходимости увеличения текущей прибыли, когда есть возможность выбора рыночной цены, максимально возмещающей издержки);

3. завоевание лидерства по показателям доли рынка (эта цель устанавливается в том случае, когда предприятие ведет целенаправленную политику приращивания своего рынка (т. е. увеличения числа покупателей) за счет максимально возможного снижения цен);

4. завоевание лидерства по показателям качества товара. Выбор этой цели обусловливается стремлением предприятия добиться того, чтобы его товар стал самым высококачественным на рынке.

Степень ценовой эластичности (коэффициент эластичности) оценивается по формуле: процентное изменение количества спрашиваемой продукции

Ed = ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ КОЛИЧЕСТВА СПРАШИВАЕМОЙ ПРОДУКЦИИ

ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ ЦЕНЫ

или

Ed = ИЗМЕНЕНИЕ КОЛ-ВА СПРАШИВАЕМОЙ ПРОДУКЦИИ : ИЗМЕНЕНИЕ ЦЕНЫ

ПЕРВОНАЧАЛЬНОЕ КОЛ-ВО СПРАШИВАЕМОЙ ПРОД. ПЕРВОНАЧАЛЬНАЯ ЦЕНА

Коэффициент эластичности Ed — это абсолютная величина. Если он больше единицы, то спрос считается эластичным и цены на изделия можно снижать, так как предприятие получит больший суммарный доход от общего объема продаж. При Ed меньше единицы спрос считается неэластичным и снижение цен проводить нельзя.

Рассмотрим расчет Еd нa конкретном примере. Допустим, что первоначальная цена товара составляла 300 рублей и объем спроса на нее составлял 60 единиц. При снижении цены до 200 рублей спрос увеличивался до 100 единиц. В этом случае:

Ed = 100 – 60 : 300 – 200 = 40 : 100 = 2

60 300 60 300

Следовательно, в нашем примере спрос считается эластичным, так как Ed больше единицы и снижение цен способно принести дополнительную прибыль.

Выбор метода ценообразования осуществляется исходя из трех основных факторов:

1) себестоимости продукции, которая образует минимально возможную цену;

2) цен конкурентов и цен товаров-заменителей, которые определяют средний уровень цен, которых следует придерживаться на рынке;

3) уникальность достоинств товара, которые определяют максимально возможную цену.

В реально действующей практике существует много методов ценообразования, но следует рассматривать наиболее значимые из них:

1) "средние издержки плюс прибыль" (состоит в начислении определенной наценки на себестоимость товара);

2) метод установления цены исходя из "ценности товара для потребителя" (основным фактором ценообразования считают не издержки производителя, а покупательское восприятие);

3) метод, основанный на определении уровня текущих цен (в этой ситуации предприятия меньше обращают внимание на показатели собственных издержек или спроса, а отталкиваются от цен конкурентов);

4) метод установления цен на основе закрытых торгов связан с получением выгодных подрядов или заказов. Обычно выигрывает тот, кто предлагает минимальную цену.

На этапе установления окончательной цены производители должны учитывать ряд дополнительных факторов. Во-первых, очень многие покупатели ассоциируют высокую цену товара с его престижностью и качеством. Именно поэтому многие предприятия умудряются сбывать плохой товар, когда повышают его цену. Во-вторых, при установлении цен используют чисто психологическое восприятие потребителями цифр. Допустим, у конкурента стереоустановка оценена в 300 долл., а мы назначаем — 299 долл. Для многих потребителей его цена станет уже не 300 долл., а только 200 с лишним долл., что будет способствовать увеличению спроса. В-третьих, при установлении цен предприятия должны учитывать реакцию оптовых торговцев, конкурентов, органов государственного контроля за ценами и т. д., поскольку с их стороны могут возникнуть жалобы, претензии, отказ от товара, ответное повышение цен или запрет на торговлю по данным ценам.

Дата: 2019-05-28, просмотров: 463.